Setmana del 13 al 20 de març del 2026

- El mercat laboral espanyol continua mostrant un elevat ritme de creixement

- El conflicte al Pròxim Orient amenaça a la baixa el creixement i a l’alça la inflació a la zona de l’euro

- Els atacs a les infraestructures energètiques del golf Pèrsic disparen els preus de l’energia

- Economia espanyola

El mercat laboral espanyol continua mostrant un elevat ritme de creixement

En les últimes dues quinzenes (des de mitjan febrer a mitjan març), l’afiliació a la Seguretat Social en termes desestacionalitzats ha avançat en uns 70.000 afiliats, un ritme no observat des de principis del 2023. Per part seva, l’Enquesta trimestral de cost laboral (ETCL) recull una desacceleració generalitzada dels costos: el cost laboral per treballador va créixer en el conjunt del 2025 el 3,4% (6 dècimes menys que el 2024), mentre que el cost laboral per hora efectiva ho va fer el 3,6% (8 dècimes menys). En paral·lel, les vacants van augmentar l’1,9% fins a situar-se en una mitjana anual de 152.760, amb un creixement concentrat principalment en la indústria manufacturera i en l’Administració pública.

Última actualització: 19 juny 2026 - 13:00 - Economia internacional

El conflicte al Pròxim Orient amenaça a la baixa el creixement i a l’alça la inflació a la zona de l’euro

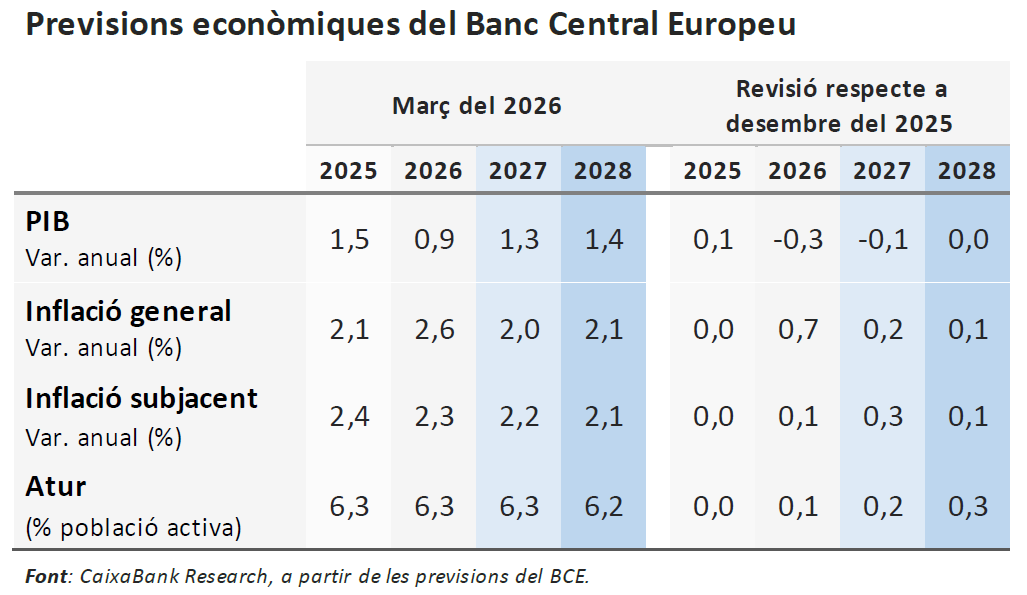

En la seva reunió del 19 de març, el BCE va presentar tres nous escenaris per emmarcar les conseqüències econòmiques del conflicte sobre la zona de l’euro. En l’escenari base, elaborat amb els futurs energètics que cotitzaven a mitjan setmana passada (petroli al voltant dels 80 dòlars i el gas prop dels 45 euros en la mitjana de 2026), el BCE va presentar per al 2026 un creixement del 0,9% i una inflació del 2,6% (superant el 3% en el 2T 2026), clarament superior al que es preveia fa uns mesos, però probablement sense incomodar en excés al BCE, sobretot davant la perspectiva de reversió ràpida el 2027. El gruix d’aquesta inflació seria energètica, segons la projecció base del BCE, mentre que els altres dos escenaris (advers i sever) incorporen més tensió energètica i més propagació (efectes indirectes sobre la resta dels preus), a més de turbulències en els mercats financers, incertesa, caiguda de la confiança i feblesa del comerç exterior. En l’escenari advers, amb un pic del petroli i el gas en 120 dòlars i 90 euros, respectivament, el creixement el 2026 baixaria fins al 0,6% i la inflació superaria puntualment el 4%, però s’esvairia amb rapidesa gràcies a una recuperació àgil dels fluxos energètics. En canvi, l’escenari sever assumeix disrupcions persistents (el petroli seguiria per sobre dels 100 dòlars a la fi del 2028), la qual cosa portaria el creixement el 2026 fins al 0,4% i la inflació superaria el 4% tant el 2026 com el 2027 (arribant a sobrepassar puntualment el 6%).

L’economia dels EUA entra al 2026 amb menys impuls del que s’estimava inicialment. La segona estimació de la dada de PIB del 4T 2025 va situar el seu creixement intertrimestral en el 0,2%, enfront del 0,4% inicialment publicat, la qual cosa situa l’avanç per a la mitjana del 2025 en el 2,1% (2,2% en la primera estimació). El detall per components reforça la idea que el tancament del Govern federal va pesar més del que es preveia sobre el consum públic, revisat 2 dècimes a la baixa fins a un –1,5% intertrimestral. El consum privat i la inversió també van patir lleugeres revisions a la baixa, però, en general, van mantenir ritmes de creixement dinàmics. Pel que fa als preus, els indicadors mostren una situació delicada ja abans de l’esclat del conflicte al Pròxim Orient: al gener, la inflació del deflactor del consum privat va cedir 0,1 p. p., fins al 2,8% la general, però la subjacent va pujar 0,1 p. p., fins al 3,1%, màxim en dos anys, amb una inflació en els preus de producció que va repuntar 0,5 p. p. al febrer, fins al 3,4%. En balanç, l’economia afronta el nou escenari geopolític des d’una posició de relativa fortalesa en activitat, però amb un mercat laboral fràgil (vegeu el Pols econòmic de la setmana passada) i inflació persistentment per sobre de l’objectiu de la Fed.

L’economia xinesa accelera a principis d’any, amb riscos a mitjà termini. Les últimes dades d’activitat del gener i el febrer apunten al fet que el creixement de la Xina es va accelerar en el 1T, gràcies a l’embranzida de les exportacions i a la millora de la demanda interna. Així, la producció industrial va créixer un 6,3% interanual al gener i al febrer (vs. 5,2% al desembre), impulsada pel repunt de les exportacions, mentre que les vendes al detall es van recuperar (2,8% interanual vs. el 0,9% al desembre), gràcies a la millora gradual del mercat laboral, amb una inversió fixa en zones urbanes que aconsegueix créixer (1,8% interanual vs. –3,8% fins al desembre del 2025). No obstant això, el sector immobiliari continua sent un llast, amb caigudes continuades en compravendes i preus. Així mateix, en un entorn en què els objectius de creixement i política fiscal anunciats per les autoritats xineses apunten a un impuls fiscal menor el 2026, l’augment del risc geopolític i dels preus de l’energia introdueixen riscos a la baixa en les perspectives de creixement per a enguany.

- Mercats financers

Els atacs a les infraestructures energètiques del golf Pèrsic disparen els preus de l’energia

El bombardeig d’Israel sobre el principal jaciment de cru i gas de l’Iran va tenir com a resposta l’atac de l’Iran al complex gasista de Ras Laffan a Qatar, origen de gairebé el 20% del GNL mundial. Els danys soferts podrien retallar la producció de gas de Qatar en, com a mínim, un 17% i la seva recuperació portarà temps, per la qual cosa fins i tot s’han hagut de cancel·lar contractes de llarg termini amb Itàlia, Bèlgica, Corea i la Xina. A tot això, se suma el tancament de l’estret d’Ormuz, amb els efectes sobre l’oferta de productes energètics ja comentats en informes previs. Després dels atacs, el preu del gas va repuntar fins a superar els 60 euros per MW/h, gairebé duplicant la seva cotització prèvia a l’inici del conflicte, mentre que el barril de cru va arribar a cotitzar en màxims intradia de 119 dòlars (si bé després va cedir fins al voltant dels 108 dòlars). Els danys infligits pels atacs iranians a les infraestructures energètiques de la regió fan témer que els preus de l’energia es mantindran elevats molt més temps del que s’esperava d’inici, la qual cosa està condicionant la pujada de les rendibilitats del deute, especialment en els trams entre l’1 i el 3 anys. De moment, les reunions de política monetària celebrades durant la setmana es van saldar sense canvis en els tipus d’interès de referència, però amb el missatge que caldrà vigilar l’impacte del conflicte (vegeu les notícies següents). Els mercats continuen reajustant les seves expectatives de tipus d’interès oficials i es consoliden en posicions molt més hawkish que abans de l’inici dels atacs dels EUA i Israel sobre l’Iran, sobretot amb el BCE, la qual cosa explica la notable apreciació mostrada per l’euro enfront del dòlar, fins a creuaments al voltant d’1,15 euros/dòlar. En aquest context de més incertesa, riscos a la baixa sobre el creixement i possibilitat de veure tipus d’interès més elevats per controlar la inflació, les borses han registrat caigudes de forma generalitzada, destacant negativament les places europees.

El BCE aguanta els tipus i endureix el to. El BCE va mantenir els tipus d’interès (depo en el 2,00%), però va traslluir preocupació pel potencial d’estagflació del conflicte al Pròxim Orient, amb un increment de la inflació esperada i una rebaixa en la previsió del creixement econòmic. Lagarde va descriure un escenari canviant, davant d’un xoc «important» i «sever» que «està desplegant-se» i en què la resposta dependrà de la intensitat i la durada de les tensions i la propagació dels seus efectes econòmics (per exemple, efectes indirectes de l’encariment de l’energia sobre la resta dels preus, la confiança dels agents o les cotitzacions financeres). Els escenaris presentats pel BCE mostren que el conflicte pot anar des d’un canvi de dècimes en les perspectives de la zona de l’euro a un repunt inflacionari rellevant (vegeu la secció d’Economia internacional). Lagarde va destacar que el BCE es veu «ben posicionat» per gestionar la situació, remarcant un punt de partida favorable (inflació en l’objectiu i política monetària neutral, amb una activitat resilient), posant en valor els aprenentatges de la crisi inflacionària del 2022 i emfatitzant la importància dels efectes indirectes sobre els preus per determinar el curs d’acció del BCE. Després de la reunió, els mercats financers van reforçar el canvi d’expectatives de les últimes setmanes (abans del conflicte, apuntaven a tipus estables, amb un biaix lleument dovish) i, en el tancament del dijous, cotitzaven plenament dues pujades de tipus el 2026 (la primera entre l’abril i el juny, la segona entre el juliol i el setembre) i valoraven un tercer increment (depo en el 2,75% al desembre amb un 80% de probabilitat) (vegeu la Nota Breve).

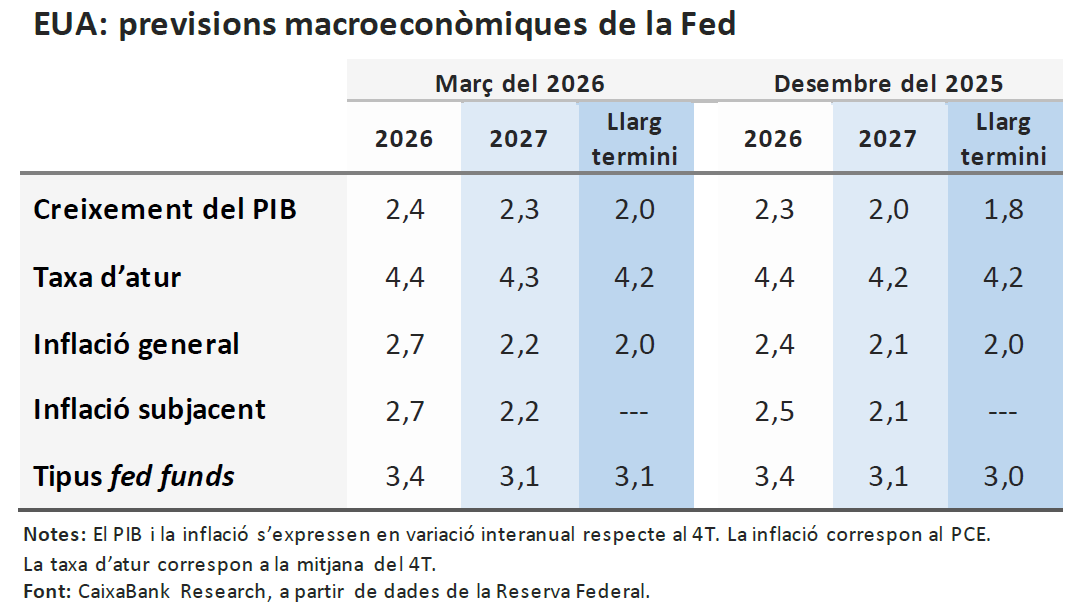

La Fed manté tipus i adopta un to caut davant dels riscos d’inflació. Com s’esperava, la Reserva Federal va mantenir el tipus fed funds en el rang 3,50%-3,75%. En general, el to de la Fed va ser clarament més restrictiu i caut: es van revisar a l’alça les previsions de la inflació general i nucli, les projeccions de tipus d’interès en el dot plot van girar cap a menys retallades i l’orientació futura sobre les baixades es va condicionar a un major avanç de la inflació cap a l’objectiu. Quant als impactes del conflicte al Pròxim Orient, es va valorar que són «incerts» i dependran de la seva intensitat i durada. Powell va remarcar que la teoria estàndard advoca mirar més enllà de xocs temporals d’energia, sempre que les expectatives d’inflació romanguin ancorades i el context inflacionista general ho permeti. Així, l’estratègia, ara com ara, serà de pausar i esperar per avaluar l’evolució de l’economia i els fets. Després de la reunió, els mercats financers han retardat l’expectativa de la pròxima baixada de tipus cap a mitjan 2027 (vegeu la Nota Breve).

La resta dels bancs centrals també mantenen sense canvis els seus tipus de referència i mostren un to més prudent. De fet, el Banc del Japó (BoJ) i el Banc d’Anglaterra (BoE) van mantenir el tipus d’interès en el 0,75% i el 3,75%, respectivament. També van deixar sense tocar tipus el Banc de Suïssa (0%) i el Riksbank (1,75%). No obstant això, els bancs centrals reconeixen que el fort repunt dels preus del cru i el gas provocat pel conflicte al Pròxim Orient representa un risc a la baixa per a l’activitat econòmica, però es mostren més preocupats pel seu impacte sobre la inflació. De moment, sembla que el BoJ, el BoE i el Riksbank presenten un biaix més hawkish, no tan clar en el Banc de Suïssa, més preocupat per una apreciació excessiva del franc (vegeu la Nota Breve).

Principals indicadors financers

19-3-26 13-3-26 Var. setmanal Acumulat 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,11 2,16 -5 p. b. 8 p. b. -28 p. b. EUA (Libor) 3,69 3,68 +1 p. b. 4 p. b. -61 p. b. Tipus 12 mesos Zona euro (Euribor) 2,52 2,52 +0 p. b. 28 p. b. 15 p. b. EUA (Libor) 3,61 3,62 -1 p. b. 19 p. b. -48 p. b. Tipus 2 anys Alemanya 2,59 2,44 +15 p. b. 47 p. b. 42 p. b. EUA 3,79 3,72 +7 p. b. 32 p. b. -17 p. b. Tipus 10 anys Alemanya 2,96 2,98 -2 p. b. 11 p. b. 18 p. b. EUA 4,25 4,28 -3 p. b. 8 p. b. 1 p. b. Espanya 3,47 3,50 -3 p. b. 18 p. b. 4 p. b. Portugal 3,40 3,43 -3 p. b. 25 p. b. 11 p. b. Prima de risc (10 anys) Espanya 51 51 -1 p. b. 7 p. b. -14 p. b. Portugal 44 45 -1 p. b. 15 p. b. -7 p. b. Renda variable S&P 500 6.606 6.632 -0,4% -3,5% 16,7% Euro Stoxx 50 5.614 5.717 -1,8% -3,1% 3,0% IBEX 35 16.906 17.059 -0,9% -2,6% 27,1% PSI 20 8.947 9.144 -2,2% 8,3% 30,4% MSCI emergents 1.476 1.469 0,5% 5,1% 29,4% Divises EUR/USD (dòlars per euro) 1,159 1,142 1,5% -1,3% 6,8% EUR/GBP (lliures per euro) 0,863 0,863 0,0% -1,0% 3,1% USD/CNY (yuans per dòlar) 6,891 6,904 -0,2% -1,4% -4,9% USD/MXN (peso per dòlar) 17,735 17,946 -1,2% -1,5% -12,0% Matèries Primeres Índex global 133,7 134,9 -0,9% 21,9% 26,4% Brent a un mes 108,7 $/barril 103,1 $/barril 5,3% 78,6% 50,9% Gas n. a un mes 61,9 €/MWh 50,1 €/MWh 23,4% 119,6% 44,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 23 al 29 de març del 2026

Data País Indicador Període Previsió Última dada 23 Espanya Comerç exterior de béns Gener - ‐5.574 mil Zona euro Avanç de confiança del consumidor Març - -12,2 24 Espanya Proj. macroeconòmiques Banc d'Espanya 1T - - Espanya Compravenda d'habitatges (interanual) Gener - 7,9% Espanya Balança de pagaments i PIIN 4T - - Zona euro Avanç PMI compost Març - 51,9 EUA Avanç PMI compost Març - 51,9 Japó IPC (interanual) Febrer 1,5% 25 Espanya Producció del sector serveis (IPSS) Gener - - Alemanya Ifo sentiment empresarial Març - 88,6 26 Espanya Desglossament del PIB (interanual) 4T 2,6% 2,8% Espanya Crèdits, dipòsits i morositat 4T - - 27 Espanya Avanç de l'IPC (interanual) Març - 2,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.