Semana del 19 al 23 de septiembre de 2022

- El PIB de España del 2T 2022 se revisa sustancialmente al alza e incorpora cambios notables en la composición

- Claro deterioro de la actividad económica alemana en el 3T 2022

- La Fed señala tipos más altos por un mayor periodo de tiempo

- Spanish Economy

El PIB de España del 2T 2022 se revisa sustancialmente al alza e incorpora cambios notables en la composición

Tras la actualización, el PIB habría crecido un 1,5% intertrimestral en el 2T 2022. Esto es +0,4 p. p. por encima de la anterior estimación. Asimismo, el INE ha revisado a la baja en 0,4 p. p. el crecimiento intertrimestral del 1T 2022 (hasta el −0,2%). En términos interanuales, el PIB creció en el 2T 2022 un 6,8%, frente al 6,3% estimado anteriormente. Según los nuevos datos, el PIB en el 2T 2022 se situó un 2,2% por debajo del nivel precrisis (4T 2019), en lugar del −2,5% estimado originalmente. Por componentes, destaca la fuerte revisión a la baja del consumo, que pasa de crecer un 3,2% intertrimestral a un 1,2% en el 2T 2022. Por el contrario, el sector exterior contribuyó de forma más positiva al avance del trimestre. En concreto, la demanda externa ha pasado a contribuir 4,9 p. p. al crecimiento del PIB del 2T 2022 en términos interanuales, frente a los 2,6 p. p. estimados previamente. Por otro lado, las cifras que vamos conociendo del 3T siguen corroborando un debilitamiento de la economía, así, las actividades de negocios en el sector servicios y de la industria retrocedieron en julio un 2,0% y un 4,2% intermensual, respectivamente (véase la Nota Breve).

Last actualization: 29 November 2022 - 10:41Fuerte deterioro de la balanza exterior de bienes en julio. En concreto, se registró un déficit mensual de 6.561 millones de euros, cuatro veces más alto que en julio del año anterior. El 78% del déficit en el mes se debió a la energía y el resto, al mayor déficit en no energéticos. El deterioro de la balanza energética (−5.152 millones de euros frente a −2.100 millones hace un año) se atribuye al incremento del 124% de las importaciones de energía. Por otro lado, cabe destacar el buen crecimiento de las exportaciones españolas (26% interanual), en comparación con las principales economías europeas, como Alemania (11%), Francia (16%) o Italia (18%).

El precio de tasación de la vivienda libre creció un modesto 0,4% intertrimestral en el 2T 2022, un avance significativamente menor que en el trimestre precedente (2,4%) y que el promedio de los últimos cuatro trimestres (1,6%). Como consecuencia, la variación interanual se desaceleró del 6,7% en el 1T al 5,5% en el 2T. Por su parte, el dato de compraventas de julio también muestra signos de moderación en la demanda (aunque muy débiles, todavía). En concreto, el número de compraventas creció un 8,0% interanual en julio frente al crecimiento del 23,2% interanual en el primer semestre del año (véase la Nota Breve).

Last actualization: 28 November 2022 - 08:53La morosidad en España siguió contenida en julio. La tasa de morosidad cayó de forma muy ligera, hasta el 3,85% (3,88% en junio), mínimos desde comienzos de 2009. La reducción se debió al descenso del volumen de créditos dudosos respecto a marzo (−481 millones), que compensó la caída del saldo vivo de crédito (−1.987 millones). Con respecto al nivel prepandemia (febrero de 2020), la tasa se ha reducido en 97 p. b.

- International economy

Claro deterioro de la actividad económica alemana en el 3T 2022

El índice de actividad empresarial PMI retrocedió de nuevo en septiembre en Alemania (45,9 vs. 46,9), confirmándose en niveles compatibles con caídas de la actividad. Esta evolución contrasta con el modesto repunte del PMI en Francia, que se estabilizó en un nivel coherente con un estancamiento de la actividad (51,2 vs. 50,4), pero que resulta insuficiente para evitar la caída del PMI de la eurozona en el mes (48,2 vs. 48,9 en agosto). Alemania será una de las economías más afectadas por el corte en el suministro de gas vía el Nord Stream 1, por lo que el Bundesbank anticipa que el PIB caerá ya en el 3T 2022 y 4T 2022 y probablemente también en el 1T 2023 (aunque no lo cuantifica). Además, el Ministerio de Finanzas alemán estima que el coste del suministro de gas natural alternativo al gas ruso ascenderá este año a unos 60.000 millones de euros (1,7% del PIB del país), y anticipa que esta factura podría elevarse en 2023 a 100.000 millones de euros (casi un 2,0% del PIB).

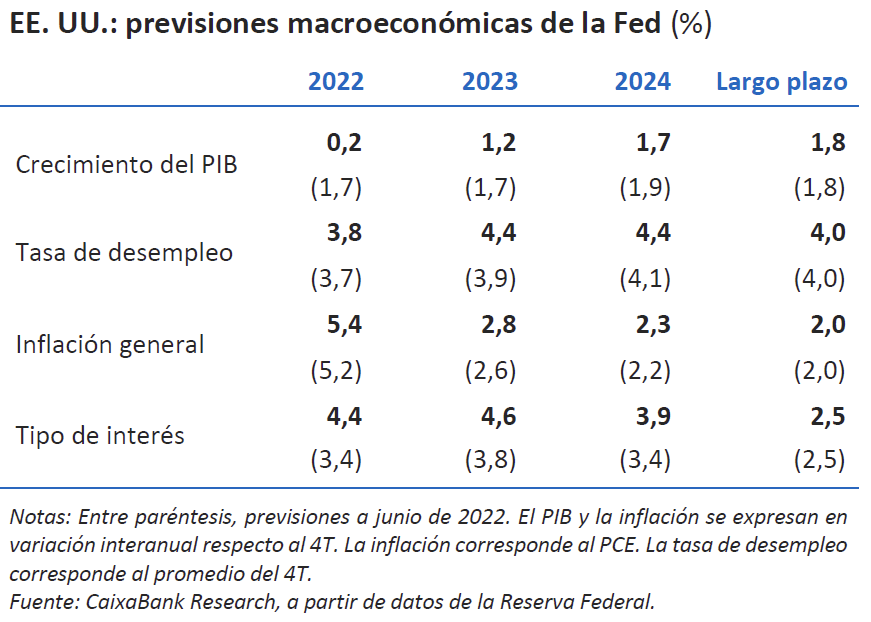

Last actualization: 24 October 2025 - 13:00El cuadro macroeconómico de la Fed proyecta un periodo de crecimiento por debajo del potencial en 2022-2023. Las nuevas previsiones de crecimiento del PIB son consistentes con una ralentización marcada de la economía estadounidense, superior a la prevista a principios de verano pero lejos de una recesión duradera y profunda. En su previsión para 2022, debemos percatarnos que se trata del avance interanual del 4T 2022 (y no del promedio anual), muy negativamente afectado por los dos trimestres en contracción en la primera mitad de 2022. De hecho, las cifras de crecimiento del PIB de finales de año que la Fed muestra en su cuadro macroeconómico son coherentes con avances anuales en torno al 1,5% en 2022, 1,0% en 2023 y 1,5% en 2024. En cuanto a la inflación, las revisiones al alza han sido mínimas, en gran parte, ante un mayor compromiso de la institución en restablecer la estabilidad de precios, tal y como muestran las nuevas previsiones de tipos de interés (véase la noticia de Mercados financieros y la Nota Breve).

- Financial markets

La Fed señala tipos más altos por un mayor periodo de tiempo

La Reserva Federal decidió por unanimidad en su reunión de este miércoles subir los tipos de interés oficiales en 75 p. b. hasta el intervalo 3,00%-3,25%, adentrándose en el terreno restrictivo (por encima del 2,5% estimado como neutral, según el banco central). Las palabras de Jerome Powell mostraron un firme compromiso de los miembros de la Fed en restablecer la estabilidad de precios, incluso si para lograrlo es necesario atravesar un periodo de menor crecimiento económico y una mayor tasa de paro. De cara a las próximas reuniones, la Fed estima que será necesario mantener unos tipos de interés restrictivos durante diversos trimestres para tratar de contener la inflación. De hecho, según el votante mediano del FOMC, serán necesarios todavía 1,25 p. p. de subidas de tipos este año y 0,25 p. p. el que viene para alcanzar el nivel deseado de endurecimiento de las condiciones financieras. Hasta 2024, no se observarían las primeras bajadas de tipos de interés, aunque el dot plot muestra una gran diversidad de opiniones en cuento a la rapidez de esa eventual relajación de las condiciones financieras (véase la Nota Breve).

La política monetaria siguió centrando la atención de los mercados financieros. Además de la nueva y esperada subida de tipos de interés que realizó la Fed (+75 p. b., véase la noticia anterior), el Banco Central de Inglaterra, el de Suecia y el de Suiza también incrementaron los tipos (50, 100 y 75 p. b., respectivamente). Asimismo, cabe recordar que la semana anterior lo había hecho el BCE (75 p. b., véase la Nota Breve). Todos ellos con la intención de sofocar los elevados niveles de inflación de sus respectivas economías. En Asia, las autoridades monetarias de Hong Kong, Filipinas, Indonesia y Taiwán también subieron los tipos de interés. Así, el endurecimiento de las condiciones monetarias siguió presionando al alza la rentabilidad de la deuda soberana de la eurozona y de EE. UU., donde la curva de tipos continuó invirtiéndose. En el mercado de divisas, el dólar mantuvo su apreciación frente al resto de divisas y en Japón, el banco central del país intervino sobre el yen para evitar un mayor debilitamiento de su tipo de cambio (una intervención de un calibre no visto desde 1998). Por su parte, los principales índices bursátiles sufrieron una nueva semana de descensos, intensificados por el agravamiento de las declaraciones del presidente ruso y por las malas proyecciones de beneficios anunciadas por algunas compañías norteamericanas. Por último, en los mercados de materias primas, el precio del barril de Brent osciló en torno a los 90 dólares, mientras que los precios del gas natural en Europa, a pesar de mantenerse elevados (190 €/MWh en su referencia TTF), tuvieron un comportamiento más estable.

Principales indicadores financieros

23-9-22 16-9-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,15 1,06 9 173 170 EE. UU. (Libor) 3,60 3,57 +3 339 347 Tipos 12 meses Eurozona (Euribor) 2,50 2,26 +24 300 300 EE. UU. (Libor) 4,68 4,67 +1 410 445 Tipos 10 años Alemania 2,03 1,76 27 220 228 EE. UU. 3,75 3,45 30 224 232 España 3,15 2,91 23 258 277 Portugal 3,03 2,80 24 257 276 Prima de riesgo (10 años) España 112 116 -4 38 49 Portugal 101 104 -3 37 47 Renta variable (porcentaje) S&P 500 3.758 3.873 -3,0% -21,2% -15,5% Euro Stoxx 50 3.376 3.500 -3,6% -21,5% -19,5% IBEX 35 7.658 7.985 -4,1% -12,1% -13,7% PSI 20 5.531 5.846 -5,4% -0,7% 1,3% MSCI emergentes 923 944 -2,3% -25,1% -27,5% Divisas (porcentaje) EUR/USD dólares por euro 0,976 1,002 -2,5% -14,2% -16,8% EUR/GBP libras por euro 0,877 0,877 0,1% 4,3% 2,5% USD/CNY yuanes por dólar 7,119 6,987 1,9% 12,0% 10,2% USD/MXN pesos por dólar 20,066 20,037 0,1% -2,3% 0,1% Materias Primas (porcentaje) Índice global 114,6 116,7 -1,9% 15,5% 16,6% Brent a un mes $/barril 88,8 91,4 -2,8% 14,2% 15,0% Nota: Última cotización disponible a las 12:00h. Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.