Setmana del 19 al 23 de setembre del 2022

- El PIB d’Espanya del 2T 2022 es revisa substancialment a l’alça i incorpora canvis notables en la composició

- Deteriorament clar de l’activitat econòmica alemanya en el 3T 2022

- La Fed assenyala tipus més alts per un període de temps més gran

- Economia espanyola

El PIB d’Espanya del 2T 2022 es revisa substancialment a l’alça i incorpora canvis notables en la composició

Després de l’actualització, el PIB hauria crescut un 1,5% intertrimestral en el 2T 2022. Això és +0,4 p. p. per sobre de l’estimació anterior. Així mateix, l’INE ha revisat a la baixa en 0,4 p. p. el creixement intertrimestral del 1T 2022 (fins al −0,2%). En termes interanuals, el PIB va créixer en el 2T 2022 un 6,8%, davant el 6,3% estimat anteriorment. Segons les noves dades, el PIB en el 2T 2022 es va situar un 2,2% per sota del nivell precrisi (4T 2019), en lloc del −2,5% estimat originalment. Per components, destaca la forta revisió a la baixa del consum, que passa de créixer un 3,2% intertrimestral a un 1,2% en el 2T 2022. Per contra, el sector exterior va contribuir de manera més positiva a l’avenç del trimestre. En concret, la demanda externa ha passat a contribuir 4,9 p. p. al creixement del PIB del 2T 2022 en termes interanuals, davant dels 2,6 p. p. estimats prèviament. D’altra banda, les xifres que anem coneixent del 3T continuen corroborant un debilitament de l’economia; així, les activitats de negocis al sector serveis i de la indústria van retrocedir al juliol un 2,0% i un 4,2% intermensual, respectivament (vegeu la Nota Breve).

Última actualització: 27 setembre 2021 - 09:46Fort deteriorament de la balança exterior de béns al juliol. En concret, es va registrar un dèficit mensual de 6.561 milions d’euros, quatre vegades més alt que el juliol de l’any anterior. El 78% del dèficit al mes es va deure a l’energia i la resta, al dèficit més elevat en no energètics. El deteriorament de la balança energètica (−5.152 milions d’euros davant dels −2.100 milions de fa un any) s’atribueix a l’increment del 124% de les importacions d’energia. D’altra banda, cal destacar el bon creixement de les exportacions espanyoles (26% interanual), respecte a les principals economies europees, com ara Alemanya (11%), França (16%) o Itàlia (18%).

El preu de taxació de l’habitatge lliure va créixer un modest 0,4% intertrimestral en el 2T 2022, un avenç significativament menor que en el trimestre precedent (2,4%) i que la mitjana dels darrers quatre trimestres (1,6% ). Com a conseqüència, la variació interanual es va desaccelerar del 6,7% en el 1T al 5,5% en el 2T. Per la seva banda, la dada de compravendes del juliol també mostra signes de moderació a la demanda (tot i que molt febles, encara). En concret, el nombre de compravendes va créixer un 8,0% interanual al juliol davant el creixement del 23,2% interanual en el primer semestre de l’any (vegeu la Nota Breve).

Última actualització: 28 novembre 2022 - 08:53La morositat a Espanya va continuar continguda al juliol. La taxa de morositat va caure de forma molt lleugera, fins al 3,85% (3,88% al juny), mínims des del començament del 2009. La reducció es va deure al descens del volum de crèdits dubtosos respecte al març (−481 milions), que va compensar la caiguda del saldo viu de crèdit (−1.987 milions). Pel que fa al nivell prepandèmia (febrer de 2020), la taxa s’ha reduït en 97 p. b.

- Economia internacional

Deteriorament clar de l’activitat econòmica alemanya en el 3T 2022

L’índex d’activitat empresarial PMI va tornar a retrocedir al setembre a Alemanya (45,9 vs. 46,9), confirmant-se en nivells compatibles amb caigudes de l’activitat. Aquesta evolució contrasta amb el modest repunt del PMI a França, que es va estabilitzar en un nivell coherent amb un estancament de l’activitat (51,2 vs. 50,4), però que resulta insuficient per evitar la caiguda del PMI de la zona de l’euro en el mes (48,2 vs. 48,9 a l’agost). Alemanya serà una de les economies més afectades pel tall en el subministrament de gas via el Nord Stream 1, per la qual cosa el Bundesbank anticipa que el PIB caurà ja en el 3T 2022 i 4T 2022 i probablement també en el 1T 2023 (tot i que no ho quantifica). A més, el Ministeri de Finances alemany estima que el cost del subministrament de gas natural alternatiu al gas rus ascendirà aquest any a uns 60.000 milions d’euros (1,7% del PIB del país), i anticipa que aquesta factura es podria elevar el 2023 a 100.000 milions d’euros (gairebé un 2,0% del PIB).

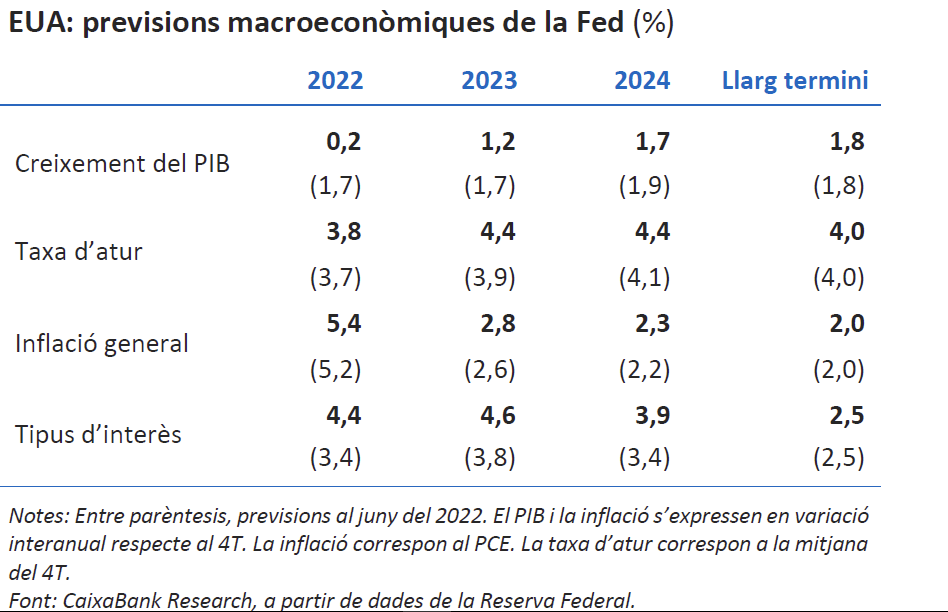

Última actualització: 24 octubre 2025 - 13:00El quadre macroeconòmic de la Fed projecta un període de creixement per sota del potencial al 2022-2023. Les noves previsions de creixement del PIB són consistents amb un marcat alentiment de l’economia nord-americana, superior al previst a principis d’estiu però lluny d’una recessió duradora i profunda. En la seva previsió per al 2022, ens hem d’adonar que es tracta de l’avenç interanual del 4T 2022 (i no de la mitjana anual), molt negativament afectat pels dos trimestres en contracció en la primera meitat del 2022. De fet, les xifres de creixement del PIB de finals d’any que la Fed mostra al seu quadre macroeconòmic són coherents amb avenços anuals al voltant de l’1,5% el 2022, 1,0% el 2023 i 1,5% el 2024. Pel que fa a la inflació, les revisions al alça han estat mínimes, en gran part, davant un compromís més gran de la institució a restablir l’estabilitat de preus, tal com mostren les noves previsions de tipus d’interès (vegeu la notícia de Mercats financers i la Nota Breve).

- Mercats financers

La Fed assenyala tipus més alts per un període de temps més gran

La Reserva Federal va decidir per unanimitat a la reunió d’aquest dimecres apujar els tipus d’interès oficials a 75 p. b. fins a l’interval 3,00%-3,25%, endinsant-se al terreny restrictiu (per sobre del 2,5% estimat com a neutral, segons el banc central). Les paraules de Jerome Powell van mostrar un ferm compromís dels membres de la Fed a restablir l’estabilitat de preus, encara que per aconseguir-ho calgui travessar un període de menor creixement econòmic i una taxa d’atur més elevada. Amb vista a les properes reunions, la Fed estima que caldrà mantenir uns tipus d’interès restrictius durant diversos trimestres per intentar contenir la inflació. De fet, segons el votant mitjà del FOMC, caldran encara 1,25 p. p. de pujades de tipus aquest any i 0,25 p. p. el que ve per assolir el nivell desitjat d’enduriment de les condicions financeres. Fins al 2024, no s’observarien les primeres baixades de tipus d’interès, tot i que el dot plot mostra una gran diversitat d’opinions pel que fa a la rapidesa d’aquesta relaxació eventual de les condicions financeres (vegeu la Nota Breve).

La política monetària va continuar centrant l’atenció dels mercats financers. A més de la nova i esperada pujada de tipus d’interès per part de la Fed (+75 p. b., vegeu la notícia anterior), el Banc Central d’Anglaterra, el de Suècia i el de Suïssa també van incrementar els tipus (50, 100 y 75 p. b., respectivament). Així mateix, cal recordar que la setmana anterior ho havia fet el BCE (75 p. b., vegeu la Nota Breve). Tots ells amb la intenció de sufocar els elevats nivells d’inflació de les economies respectives. A Àsia, les autoritats monetàries de Hong Kong, les Filipines, Indonèsia i Taiwan també van apujar els tipus d’interès. Així, l’enduriment de les condicions monetàries va continuar pressionant a l’alça la rendibilitat del deute sobirà de la zona de l’euro i dels EUA, on la corba de tipus es va continuar invertint. Al mercat de divises, el dòlar va mantenir la seva apreciació davant la resta de divises i al Japó, el banc central del país va intervenir sobre el ien per evitar un debilitament més gran del seu tipus de canvi (una intervenció d’un calibre no vist des del 1998). Per part seva, els principals índexs borsaris van patir una nova setmana de descensos, intensificats per l’agreujament de les declaracions del president rus i per les males projeccions de beneficis anunciades per algunes companyies nord-americanes. Finalment, als mercats de matèries primeres, el preu del barril de Brent va oscil·lar al voltant dels 90 dòlars, mentre que els preus del gas natural a Europa, tot i mantenir-se elevats (190 €/MWh en la referència TTF), van tenir un comportament més estable.

Principals indicadors financers

23-9-22 16-9-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 1,15 1,06 9 173 170 EUA (Libor) 3,60 3,57 +3 339 347 Tipus 12 mesos Zona euro (Euribor) 2,50 2,26 +24 300 300 EUA (Libor) 4,68 4,67 +1 410 445 Tipus 10 anys Alemanya 2,03 1,76 27 220 228 EUA 3,75 3,45 30 224 232 Espanya 3,15 2,91 23 258 277 Portugal 3,03 2,80 24 257 276 Prima de risc (10 anys) Espanya 112 116 -4 38 49 Portugal 101 104 -3 37 47 Renda variable (percentatge) S&P 500 3.758 3.873 -3,0% -21,2% -15,5% Euro Stoxx 50 3.376 3.500 -3,6% -21,5% -19,5% IBEX 35 7.658 7.985 -4,1% -12,1% -13,7% PSI 20 5.531 5.846 -5,4% -0,7% 1,3% MSCI emergents 923 944 -2,3% -25,1% -27,5% Divises (percentatge) EUR/USD dòlars per euro 0,976 1,002 -2,5% -14,2% -16,8% EUR/GBP lliures per euro 0,877 0,877 0,1% 4,3% 2,5% USD/CNY yuans per dòlar 7,119 6,987 1,9% 12,0% 10,2% USD/MXN peso per dòlar 20,066 20,037 0,1% -2,3% 0,1% Matèries Primeres (percentatge) Índex global 114,6 116,7 -1,9% 15,5% 16,6% Brent a un mes $/barril 88,8 91,4 -2,8% 14,2% 15,0% Nota: Última cotizació disponible a les 12:00h. Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.