Semana del 28 de noviembre al 5 de diciembre de 2025

- Los indicadores de actividad en España mantienen un buen tono en noviembre

- La actividad económica global se mantiene pujante

- Los mercados, entre la estabilidad macroeconómica y la incógnita de la IA

- Spanish Economy

Los indicadores de actividad en España mantienen un buen tono en noviembre

El PMI manufacturero se situó en 51,5 puntos, ligeramente por debajo del mes anterior (52,1 puntos), pero sigue por encima del umbral que marca crecimiento en el sector (50 puntos). Asimismo, el PMI del sector servicios marcó 55,6 puntos, un registro elevado y que sigue apuntando a un ritmo de crecimiento robusto. Por su parte, el índice de producción industrial registró un avance del 0,7% intermensual en octubre, el ritmo más alto en cuatro meses. En términos interanuales, el indicador se desacelera en 3 décimas hasta el 1,2%.

Buen comportamiento del mercado laboral español en noviembre. Los afiliados medios a la Seguridad Social cayeron en noviembre en 14.358 personas (–0,07% intermensual), un dato que supone la mitad de la destrucción de empleo de 30.100 trabajadores de noviembre del año pasado, y que también se sitúa por debajo de la caída de 23.200 trabajadores en el promedio de los noviembres de 2014-2019. En términos interanuales, el dato supone una aceleración de la tasa de crecimiento de 1 décima hasta el 2,5%. Corrigiendo la estacionalidad, el empleo anota una subida de 44.734 afiliados, con lo que el crecimiento de octubre-noviembre respecto al 3T es del 0,6% (1 décima superior a la registrada el trimestre anterior). En cuanto al paro registrado, cae en noviembre en 18.805 personas hasta 2.424.961 parados. Esta caída supone una mejora respecto a la habitual subida en un mes de noviembre (2.000 en 2014-2019) y también respecto al dato del año pasado (–16.036). En el último año, el número de parados cae en 161.057, lo que supone una aceleración de la tasa interanual de 1 décima hasta el –6,2% (véase la Nota Breve).

Last actualization: 02 July 2026 - 12:00El nuevo crédito a hogares en España mantiene un notable dinamismo. En el acumulado de enero a octubre, la nueva concesión (sin renegociaciones) crece un 20,7% interanual, destacando el crédito para vivienda (+26,1%) y para consumo (+19,8%). En empresas, la nueva producción (sin renegociaciones) avanza un 9,6% interanual, impulsada por los préstamos de más de un millón de euros (+13,8% frente al +3,1% en los de menos de un millón de euros).

Las llegadas y el gasto de los turistas internacionales en España mostraron un crecimiento sólido en octubre. Las llegadas de turistas internacionales avanzaron un 3,2% interanual, mientras que el gasto aumentó un 7,4%. En los primeros 10 meses de 2025, se incrementaron un 3,5% y un 7,0%, respectivamente, muy por debajo de los aumentos del 10,7% y el 16,6% registrados en las mismas fechas de 2024. Estos datos son consistentes con nuestra previsión de que el crecimiento del PIB turístico se ralentice desde un +6,0% en 2024 a un +2,7% en 2025.

La presión sobre el precio de la vivienda en España se mantiene. El índice de precios de la vivienda (IPV) del INE aumentó un 2,9% intertrimestral en el 3T 2025 (moderando el ritmo frente a la primera mitad del año), mientras que la tasa interanual aumentó en 1 décima, hasta situarse en el 12,8% (la tasa más alta en la serie disponible desde 2007). Al igual que en el 2T, la mayor parte de las presiones alcistas del 3T se concentró en el mercado de segunda mano, donde los precios crecieron un 13,4% interanual (12,8% anterior), superando el avance de la vivienda nueva (9,7% frente a 12,1%). Aunque esta tendencia sitúa los precios en máximos nominales para la media nacional, cabe señalar que, en términos reales, el IPV sigue un 15% por debajo de los máximos históricos. Por regiones, la aceleración en los precios no ha sido generalizada: grandes mercados como Andalucía, Cataluña, Navarra y País Vasco registraron incrementos más moderados que en el 2T.

Last actualization: 12 June 2026 - 13:10 - International economy

La actividad económica global se mantiene pujante

En noviembre, el PMI compuesto de actividad global se situó en 52,7 puntos, 3 décimas por debajo del registro del mes anterior, aunque por encima del promedio del índice en los últimos 30 meses. El crecimiento sostenido de la producción, así como la estabilización de los nuevos pedidos para exportaciones, aportaron solidez a la continuidad del crecimiento de la actividad, siendo más notable esta circunstancia en el sector servicios que en el manufacturero. Por países, India y EE. UU. siguieron registrando un comportamiento superior al de la media de países encuestados, y la eurozona, tras varios trimestres de debilidad, mostró cierta mejora. En cuanto a China, los indicadores PMI mostraron un crecimiento más débil tanto en manufacturas como en servicios en la recta final del año.

Last actualization: 05 June 2026 - 13:00La inflación en la eurozona sigue, prácticamente, en el objetivo del BCE. La inflación general de la eurozona subió al 2,2% interanual en noviembre (+0,1 p. p. respecto a octubre), mientras que la núcleo se mantuvo en el 2,4%. Entre las grandes economías, la inflación general armonizada rebotó en Alemania hasta el 2,6% interanual (+0,3 p. p. respecto a octubre), se mantuvo en Francia en el 0,8%, disminuyó en Italia hasta el 1,1% (–0,2 p. p.) y en España hasta el 3,1% (–0,1 p. p.) (véase la Nota Breve). La imagen de fondo que dibujan los datos para el agregado de la eurozona sigue siendo la esperada: una inflación con algunas resistencias en partidas inerciales (servicios), pero, en conjunto, virtualmente en el objetivo del BCE. Así, refuerzan la perspectiva de una política monetaria estable en los próximos trimestres, con un BCE que no quiere responder a desviaciones pequeñas y transitorias de los datos y que muestra poca predisposición a ajustar sus tipos de interés si no hay un cambio relevante de las perspectivas.

Last actualization: 03 July 2026 - 12:00Situación política complicada en Alemania. La coalición gobernante (CDU/CSU junto con el PSD) ha presentado un proyecto de ley sobre las pensiones que busca garantizar que la pensión básica pública no sea inferior al 48% del salario medio nacional. Este proyecto debería aprobarse por el Budestag (Congreso) antes de final de año, pero se enfrenta al propio rechazo de los 18 miembros más jóvenes del partido conservador CDU, que consideran que se está trasladando una carga muy elevada a las generaciones futuras, y cuyo voto es decisivo para sacarlo adelante. De no aprobarse, se confirmaría la debilidad del actual Gobierno y se reduciría la confianza de los agentes en que puedan llevarse a cabo otras reformas estructurales, necesarias para potenciar el impacto sobre el crecimiento del aumento del gasto en defensa y del abultado plan fiscal en infraestructuras aprobados para los próximos 12 años. A este respecto, sí se lograron aprobar los presupuestos para 2026 que recogen un endeudamiento total de unos 180.000 millones de euros, más del triple que en 2024 y máximo desde 2021 tras la pandemia. De este modo, se busca financiar una inversión total de 126.700 millones de euros, un 10% más que lo presupuestado para 2025.

Los datos publicados esta semana refuerzan la expectativa de que la Reserva Federal recorte tipos en su próxima reunión. En el mercado laboral, las nóminas privadas ADP mostraron una caída de 32.000 puestos, revirtiendo gran parte del aumento del mes anterior (+47.000) y evidenciando cierta debilidad en sectores como manufacturas y construcción. En inflación, la buena noticia vino del ISM de servicios en noviembre, con el índice de precios pagados cayendo hasta 65,4 (mínimo de siete meses); en manufacturas, los precios repuntaron levemente, pero se mantuvieron cerca de su promedio de los últimos 10 años. En cuanto a actividad, el ISM de servicios subió 0,8 puntos hasta 52,6 (máximo de nueve meses), señalando expansión, mientras que el ISM manufacturero retrocedió a 48,2, aunque el subcomponente de producción avanzó con fuerza hasta 51,4, lo que sugiere cierta resiliencia. Finalmente, a la espera de datos de consumo publicados con retraso, MasterCard publicó que, según sus datos internos, el consumo en Black Friday aumentó un 4,1% interanual (impulsado principalmente por las ventas online, que aumentaron un 10,4%).

El crecimiento de los principales países emergentes se mantiene sólido, aunque las perspectivas son algo más sombrías. India creció un 8,2% interanual en el 3T (frente al 7,8% en el 2T), gracias al consumo privado y al comportamiento del sector exterior, que, a pesar de desacelerarse en el trimestre, siguió aguantando mejor de lo esperado el impacto de los aranceles estadounidenses. Por su parte, el PIB de Turquía avanzó un 3,7% interanual entre julio y septiembre (frente al 4,9% del 2T), a menor ritmo del previsto inicialmente, debido a la moderación del crecimiento en la industria y los servicios. La demanda agregada se mantuvo sólida, a pesar del entorno crediticio restrictivo. Finalmente, la economía brasileña creció un 1,8% interanual en el 3T (frente al 2,4% del 2T), gracias al crecimiento de las exportaciones, a pesar de los aranceles y de la desaceleración de la demanda mundial, mientras que la inversión y el gasto de los hogares se resintieron ante la política restrictiva del banco central. No obstante, y a pesar del buen comportamiento registrado en estas economías, creemos que de cara a los próximos trimestres sus tasas de crecimiento se pueden ver limitadas por la imposición de aranceles elevados por parte de EE. UU. sobre sus exportaciones, como en el caso de India y Brasil, y por la aplicación de políticas monetarias restrictivas en Brasil y Turquía.

- Financial markets

Los mercados, entre la estabilidad macroeconómica y la incógnita de la IA

Además, las expectativas de que la Fed vuelva a recortar tipos en diciembre, así como las dudas sobre el futuro sucesor de Powell y su capacidad para mantener la independencia de la institución, siguieron dirigiendo el ánimo inversor. En el caso de la deuda soberana, aumentó la pendiente de la curva de los treasuries de EE. UU. tras la inesperada caída del empleo según la encuesta ADP, que contrastó con unas solicitudes semanales de desempleo en mínimos de tres años (tras el fuerte aumento de octubre). A ello se sumaron las sólidas ventas del Black Friday y unos PMI que mantuvieron el buen tono, mientras que el componente de precios pagados del ISM se moderaba, reduciendo el temor a nuevas presiones inflacionarias. También en Europa se apuntaron las curvas soberanas, ante la estabilidad del IPC y de los PMI de noviembre, lo que consolidó la idea de un BCE prudente y estable. En Japón, la rentabilidad del bono soberano a 10 años alcanzó máximos de 17 años en medio de expectativas crecientes de subida de tipos por parte del Banco de Japón. En renta variable, las bolsas europeas avanzaron, con el IBEX liderando gracias al buen comportamiento del sector bancario, mientras que en EE. UU. los principales índices se movieron en rangos estrechos, con las compañías tecnológicas mostrando un tono mixto por los ajustes en las expectativas de demanda de la IA y sobre qué empresa será la principal ganadora. En divisas, el euro se apreció frente al dólar por la expectativa de recortes por parte de la Fed en diciembre, mientras que la libra y el yen cedieron terreno. En materias primas, el petróleo se mantuvo prácticamente plano ante la falta de avances en las negociaciones Rusia-Ucrania, en un contexto de continuada sobreoferta, pese a que la OPEP+ acordó pausar los aumentos de producción previstos para el próximo trimestre. Por último, el precio del gas natural europeo prolongó su caída por las expectativas de abundante oferta de gas natural licuado por el aumento de importaciones desde EE. UU. y la debilidad de demanda asiática.

Anticipamos que la Reserva Federal bajará los tipos de interés, por tercera vez en 2025, en 25 p. b., y situará el tipo fed funds en el rango de 3,50%-3,75%. Es una decisión ampliamente descontada por los mercados financieros (con una probabilidad cotizada por encima del 90%) y anticipada por el consenso de analistas. Pero será una decisión ajustada y reñida ante la creciente división dentro del Consejo de la Fed. De los 12 participantes con derecho a voto, los cuatro presidentes regionales se han mostrado contrarios a bajar tipos, y dos gobernadores, aunque menos enfáticos, han sugerido más preocupación por los riesgos de inflación. De los seis restantes, tres votarán a favor de bajar tipos (los tres gobernadores nombrados por Trump), y los otros tres (Powell, Williams y Cook) podrían apoyar una bajada. Esto deja a un Consejo dividido, pero creemos que los datos más recientes (como la debilidad de nóminas privadas, la caída en la confianza de los consumidores, unas ventas minoristas flojas en septiembre y los componentes de precios de los ISM aflojando) serán suficientes para persuadir a algunos miembros para recortar tipos nuevamente como una medida de «gestión de riesgos». La atención se centrará en el mensaje del comunicado y el tono de Powell en la rueda prensa sobre los próximos pasos.

Principales indicadores financieros

4-12-25 28-11-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,06 2,06 0 -66 -83 EE. UU. (SOFR) 3,76 3,79 -3 -55 -67 Tipos 12 meses Eurozona (Euribor) 2,25 2,21 +4 -21 -13 EE. UU. (SOFR) 3,51 3,51 +0 -67 -67 Tipos 2 años Alemania 2,07 2,03 +4 -1 5 EE. UU. 3,52 3,49 +3 -72 -62 Tipos 10 años Alemania 2,77 2,69 8 40 66 EE. UU. 4,10 4,01 9 -47 -8 España 3,25 3,16 8 19 48 Portugal 3,10 3,01 10 25 58 Prima de riesgo (10 años) España 48 48 0 -22 -18 Portugal 33 32 2 -15 -8 Renta variable (porcentaje) S&P 500 6.857 6.849 0,1% 16,6% 12,9% Euro Stoxx 50 5.718 5.668 0,9% 16,8% 15,5% IBEX 35 16.747 16.372 2,3% 45,2% 38,2% PSI 20 8.239 8.111 1,6% 29,2% 28,5% MSCI emergentes 1.377 1.367 0,7% 28,0% 24,9% Divisas (porcentaje) EUR/USD dólares por euro 1,164 1,160 0,4% 12,5% 10,0% EUR/GBP libras por euro 0,874 0,876 -0,3% 5,6% 5,3% USD/CNY yuanes por dólar 7,072 7,075 0,0% -3,1% -2,6% USD/MXN pesos por dólar 18,234 18,296 -0,3% -12,5% -9,7% Materias Primas (porcentaje) Índice global 111,1 110,4 0,6% 12,5% 14,1% Brent a un mes $/barril 63,3 63,2 0,1% -15,2% -12,2% Gas n. a un mes €/MWh 27,1 28,8 -6,0% -44,6% -41,8% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

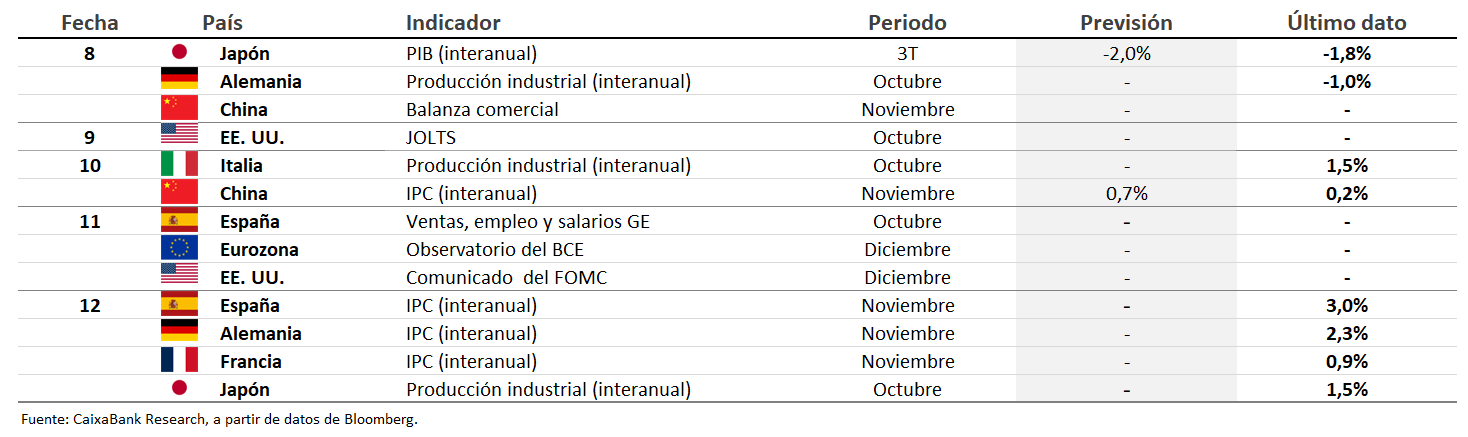

Datos previstos del 8 al 14 de diciembre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.