Semana del 8 al 14 de febrero de 2021

- Sin grandes cambios en la tendencia del consumo español en el inicio de febrero

- La actividad económica portuguesa mejora en los primeros días de febrero, aunque todavía se mantiene contenida

- En sus nuevas previsiones, la Comisión Europea espera una recuperación más rápida de la economía en la eurozona

- Los mercados financieros mantienen el pulso al alza

- Spanish Economy

Sin grandes cambios en la tendencia del consumo español en el inicio de febrero

El indicador CaixaBank de consumo cayó un 11% interanual en la primera semana de febrero, una cifra muy similar al promedio de las dos semanas anteriores (–12% interanual). Cabe destacar que el e-commerce sigue creciendo con fuerza y ayuda a amortiguar la caída del consumo presencial, tal y como lo ha venido haciendo durante los últimos trimestres (véase la Nota Breve). Por su parte, en diciembre, la producción industrial retomó la senda de recuperación y se situó en el −0,6% interanual (−3,7% en noviembre), un avance que muestra que la actividad industrial se sitúa ya muy cerca de los niveles precrisis. Por segmentos, la producción en energía y bienes intermedios ya se sitúa por encima del nivel prepandemia (+3,4% y +2,4% interanual, respectivamente), mientras que la producción de bienes de equipo y de consumo aún están por debajo (−3,3% y −3,6% interanual, respectivamente).

Last actualization: 15 February 2021 - 10:11Aumento de la inflación española de la mano de los precios de la energía, los servicios... y la estadística. La inflación se situó en el 0,5% en enero, esto es 1 p. p. por encima del registro de diciembre. Se trata de una subida considerable que se explica, en buena medida, por la subida de los precios energéticos, que reforzaron la tendencia alcista observada en los últimos meses. Además, los precios de los alimentos no elaborados invirtieron la tendencia de moderación de los últimos meses y contribuyeron también a la subida del índice de precios de consumo (IPC) general. Por su parte, la inflación subyacente (libre del componente energético y de alimentación) también se incrementó 5 décimas, hasta el 0,6%, lo cual es indicativo de que otros componentes (como los servicios) también apoyaron al aumento. Por último, cabe mencionar un elemento estadístico que también contribuyó a la subida de la inflación: la actualización de las ponderaciones del IPC de principios de año. En general, se trata de un cambio anual que prácticamente no se nota en la tasa de inflación. Sin embargo, el fuerte cambio de hábitos de consumo durante 2020 de la mano de la COVID-19 han provocado este fenómeno (véase la Nota Breve).

Last actualization: 17 January 2022 - 09:34 - Portuguese economy

La actividad económica portuguesa mejora en los primeros días de febrero, aunque todavía se mantiene contenida

Así lo muestra el indicador de actividad diaria del Banco de Portugal. En concreto, el indicador se contrajo un 4,5% interanual en la primera semana de febrero, lo que representa una mejora con respecto al –6,2% de los últimos 15 días de enero. Asimismo, el ritmo de contracción se sitúa claramente por debajo del registrado durante el 2T 2020, lo cual es indicativo de un menor efecto económico de las actuales restricciones a la actividad y movilidad en este 1T 2021.

- International economy

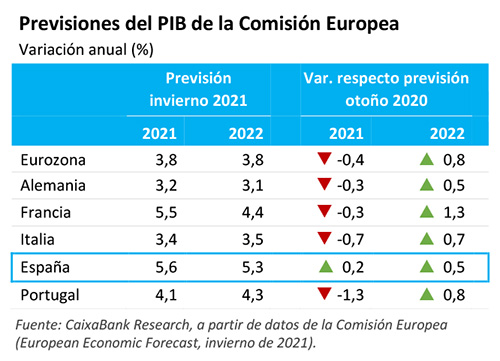

En sus nuevas previsiones, la Comisión Europea espera una recuperación más rápida de la economía en la eurozona

Así pues, prevé un crecimiento del 3,8% en 2021 y 2022, lo que representa que la actividad económica de la eurozona alcanzaría los niveles precrisis durante la segunda mitad de 2022 (frente al 2023 en las anteriores previsiones). Nuevamente, las economías más afectadas por la COVID-19 y más dependientes del turismo, como España e Italia, seguirán siendo las que tarden más en recuperarse. En el caso de España y Portugal, hay que mencionar que las previsiones de la Comisión en el acumulado de 2020-2022 son parecidas a las de CaixaBank Research. Por otro lado, la semana pasada también conocíamos que la economía del Reino Unido creció en el tramo final de 2020: +1,0% intertrimestral (−7,8% interanual), a pesar del retroceso del consumo privado en el trimestre. De este modo, la economía británica se contrajo un 9,9% en el cómputo anual de 2020. De cara al 1T 2021, las fuertes restricciones a la movilidad y la actividad pesarán negativamente sobre la actividad económica, pero la rápida campaña de vacunación que está llevando a cabo el país será clave para asegurar un cambio de tendencia.

La moderación de la inflación estadounidense apacigua (por el momento) las voces que alertan de un sobrecalentamiento de la economía. Expertos de la talla de Olivier Blanchard o Larry Summers argumentan que la propuesta del presidente Biden de un nuevo paquete fiscal por valor de 1,9 billones de dólares (sobre el 10% del PIB) puede comportar riesgos inflacionistas en una economía que ya está recuperándose de forma sólida. Por su parte, Janet Yellen, la nueva secretaria del Tesoro estadounidense, reconoció los riesgos de inflación, pero recalcó que el mayor riesgo en la actualidad es no hacer lo suficiente por una economía «herida» por la pandemia. En este contexto, las expectativas de mercado sobre la tasa de inflación han girado al alza, pero sus datos más recientes están todavía lejos de los riesgos sobre los que se está discutiendo. En concreto, la inflación subyacente descendió hasta el 1,4% en enero (1,6% en diciembre), ante un avance intermensual nulo del índice de precios, donde la caída de los precios relacionados con el ámbito recreativo fue compensada por subidas mensuales en ropa y servicios sanitarios. Por su parte, la inflación general se mantuvo plana, en el 1,4%, ante un avance intermensual positivo del índice, aupado por el componente energético. A pesar de los moderados niveles actuales, cabe mencionar que la tasa general aumentará de forma temporal durante el 2T 2021 por efectos de base.

Last actualization: 20 September 2021 - 09:19 - Financial markets

Los mercados financieros mantienen el pulso al alza

La semana pasada el sentimiento inversor mantuvo el tono positivo de la mano de los progresos en las vacunaciones a nivel mundial, del respaldo continuado de las políticas fiscales y monetarias de las principales economías y de los avances en la situación política italiana. Así, los principales índices bursátiles registraron ganancias generalizadas (S&P 500 +1,2%, EuroStoxx 50 +1,1% y MSCI Emerging Markets +2,4%), impulsados, también, por los resultados empresariales del 4T 2020 en EE. UU. y la eurozona –que superaron en un alto porcentaje las expectativas de los analistas–. En los mercados de renta fija, el tipo de interés soberano del treasury a 10 años se situó en el 1,21%, en la semana en la que J. Powell (Fed) reiteró la necesidad de que todas las esferas de la política económica colaboren para que el mercado laboral alcance el pleno empleo. En la eurozona, el tipo de interés del bund alemán se mantuvo relativamente estable, al igual que las primas de riesgo de España y Portugal. Mientras, en Italia, el respaldo obtenido por M. Draghi para la formación de un nuevo Gobierno favoreció nuevos descensos de la prima de riesgo hasta niveles mínimos en seis años. En el mercado de materias primas, la mejora de las expectativas de recuperación económica aupó el precio del barril de Brent por encima de los 62 dólares por primera vez en un año.

Principales indicadores financieros

12-2-21 5-2-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,55 -0,54 -1 0 -13 EE. UU. (Libor) 0,19 0,19 +0 -5 -150 Tipos 12 meses Eurozona (Euribor) -0,50 -0,50 +0 0 -21 EE. UU. (Libor) 0,30 0,30 +0 -4 -150 Tipos 10 años Alemania -0,43 -0,45 2 14 -3 EE. UU. 1,21 1,16 5 30 -37 España 0,16 0,12 3 11 -14 Portugal 0,11 0,06 5 8 -18 Prima de riesgo (10 años) España 59 57 1 -3 -11 Portugal 54 51 3 -6 -16 Renta variable (porcentaje) S&P 500 3.935 3.887 1,2% 4,8% 16,4% Euro Stoxx 50 3.696 3.656 1,1% 4,0% -3,8% IBEX 35 8.055 8.215 -1,9% -0,2% -19,1% PSI 20 4.726 4.842 -2,4% -3,5% -11,3% MSCI emergentes 1.429 1.395 2,4% 10,7% 29,2% Divisas (porcentaje) EUR/USD dólares por euro 1,212 1,205 0,6% -0,8% 11,9% EUR/GBP libras por euro 0,875 0,877 -0,2% -2,1% 5,4% USD/CNY yuanes por dólar 6,458 6,466 -0,1% -1,1% -7,6% USD/MXN pesos por dólar 19,953 20,087 -0,7% 0,2% 7,6% Materias Primas (porcentaje) Índice global 84,1 82,5 1,9% 7,7% 11,5% Brent a un mes $/barril 62,4 59,3 5,2% 20,5% 8,9% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.