Setmana del 8 al 14 de febrer del 2021

- Sense grans canvis en la tendència del consum espanyol en l’inici de febrer

- L’activitat econòmica portuguesa millora els primers dies de febrer, tot i que encara es manté continguda

- En les seves noves previsions, la Comissió Europea espera una recuperació més ràpida de l’economia a la zona de l’euro

- Els mercats financers mantenen el pols a l’alça

- Economia espanyola

Sense grans canvis en la tendència del consum espanyol en l’inici de febrer

L’indicador CaixaBank de consum va caure un 11% interanual la primera setmana de febrer, una xifra molt similar a la mitjana de les dues setmanes anteriors (–12% interanual). Cal destacar que l’e-commerce continua creixent amb força i ajuda a esmorteir la caiguda del consum presencial, tal com ho ha estat fent durant els últims trimestres (vegeu la Nota Breve). Per la seva banda, al desembre, la producció industrial va reprendre la senda de recuperació i es va situar en el –0,6% interanual (–3,7% al novembre), un avanç que mostra que l’activitat industrial se situa ja molt a prop dels nivells precrisi. Per segments, la producció en energia i béns intermedis ja se situa per sobre del nivell prepandèmia (+3,4% i +2,4% interanual, respectivament), mentre que la producció de béns d’equipament i de consum encara es troben per sota (–3,3% i –3,6% interanual, respectivament).

Última actualització: 15 febrer 2021 - 10:39Augment de la inflació espanyola de la mà dels preus de l’energia, els serveis... i l’estadística. La inflació es va situar en el 0,5% al gener, 1 p. p. per sobre del registre del desembre. Es tracta d’una pujada considerable que s’explica, en bona mesura, per la pujada dels preus energètics, que van reforçar la tendència alcista observada els últims mesos. A més, els preus dels aliments no elaborats van invertir la tendència de moderació dels últims mesos i van contribuir també a la pujada de l’índex de preus de consum (IPC) general. Per la seva banda, la inflació subjacent (lliure del component energètic i d’alimentació) també es va incrementar 5 dècimes, fins al 0,6%, la qual cosa és indicativa que altres components (com els serveis) també van esperonar l’augment. Finalment, cal esmentar un element estadístic que també va contribuir a la pujada de la inflació: l’actualització de les ponderacions de l’IPC de principis d’any. En general, es tracta d’un canvi anual que pràcticament no es nota en la taxa d’inflació. No obstant això, el fort canvi d’hàbits de consum durant el 2020 de la mà de la COVID-19 han provocat aquest fenomen (vegeu la Nota Breve).

Última actualització: 17 gener 2022 - 09:41 - Economia portuguesa

L’activitat econòmica portuguesa millora els primers dies de febrer, tot i que encara es manté continguda

Així ho mostra l’indicador d’activitat diària del Banc de Portugal. En concret, l’indicador es va contraure un 4,5% interanual la primera setmana de febrer, fet que representa una millora respecte al –6,2% dels últims 15 dies de gener. Així mateix, el ritme de contracció se situa clarament per sota del registrat durant el 2T 2020, la qual cosa indica un menor efecte econòmic de les restriccions actuals a l’activitat i mobilitat en aquest 1T 2021.

- Economia internacional

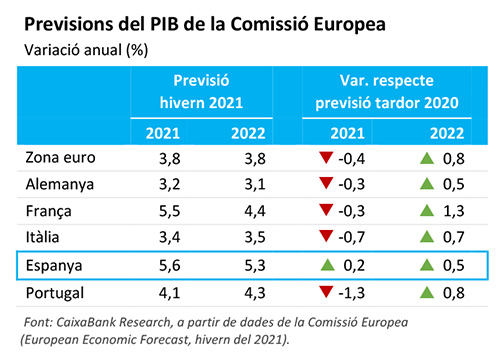

En les seves noves previsions, la Comissió Europea espera una recuperació més ràpida de l’economia a la zona de l’euro

Així doncs, preveu un creixement del 3,8% el 2021 i 2022, la qual cosa representa que l’activitat econòmica de la zona de l’euro arribaria als nivells precrisi durant la segona meitat del 2022 (enfront del 2023 segons les previsions anteriors). Novament, les economies més afectades per la COVID-19 i més dependents del turisme, com Espanya i Itàlia, continuaran sent les que triguin més a recuperar-se. En el cas d’Espanya i Portugal, cal esmentar que les previsions de la Comissió en l’acumulat de 2020-2022 són semblants a les de CaixaBank Research. D’altra banda, la setmana passada també coneixíem que l’economia del Regne Unit va créixer en el tram final del 2020: +1,0% intertrimestral (–7,8% interanual), tot i el retrocés del consum privat en el trimestre. D’aquesta manera, l’economia britànica es va contraure un 9,9% en el còmput anual del 2020. De cara al 1T 2021, les fortes restriccions a la mobilitat i l’activitat pesaran negativament sobre l’activitat econòmica, però la ràpida campanya de vacunació que està duent a terme el país serà clau per assegurar un canvi de tendència.

La moderació de la inflació nord-americana apaivaga (de moment) les veus que alerten d’un sobreescalfament de l’economia. Experts de la talla d’Olivier Blanchard o Larry Summers argumenten que la proposta del president Biden d’un nou paquet fiscal per valor d’1,9 bilions de dòlars (sobre el 10% del PIB) pot comportar riscos inflacionistes en una economia que ja està recuperant-se de manera sòlida. Per la seva banda, Janet Yellen, la nova secretària del Tresor nord-americà, va reconèixer els riscos d’inflació, però va recalcar que el major risc en l’actualitat és no fer prou per una economia «ferida» per la pandèmia. En aquest context, les expectatives de mercat sobre la taxa d’inflació han girat a l’alça, però les seves dades més recents encara són lluny dels riscos sobre els quals s’està discutint. En concret, la inflació subjacent va baixar fins al 1,4% al gener (1,6% al desembre), davant d’un avanç intermensual nul de l’índex de preus, on la caiguda dels preus relacionats amb l’àmbit recreatiu va ser compensada per pujades mensuals en roba i serveis sanitaris. Per la seva banda, la inflació general es va mantenir plana, en l’1,4%, davant d’un avanç intermensual positiu de l’índex, esperonat pel component energètic. Tot i els moderats nivells actuals, cal esmentar que la taxa general augmentarà de forma temporal durant el 2T 2021 per efectes de base.

Última actualització: 20 setembre 2021 - 09:19 - Mercats financers

Els mercats financers mantenen el pols a l’alça

La setmana passada el sentiment inversor va mantenir el to positiu de la mà dels progressos en les vacunacions a nivell mundial, del suport continuat de les polítiques fiscals i monetàries de les principals economies i dels avanços en la situació política italiana. Així, els principals índexs borsaris van registrar guanys generalitzats (S&P 500 +1,2%, EuroStoxx 50 +1,1% i MSCI Emerging Markets +2,4%), impulsats, també, pels resultats empresarials del 4T 2020 als EUA i a la zona de l’euro –que van superar en un alt percentatge les expectatives dels analistes–. Als mercats de renda fixa, el tipus d’interès sobirà del treasury a 10 anys es va situar en l’1,21%, en la setmana en què J. Powell (Fed) va reiterar la necessitat que totes les esferes de la política econòmica col·laborin perquè el mercat laboral assoleixi la plena ocupació. A la zona de l’euro, el tipus d’interès del bund alemany es va mantenir relativament estable, igual que les primes de risc d’Espanya i Portugal. Mentrestant, a Itàlia, el suport obtingut per M. Draghi per a la formació d’un nou Govern va afavorir nous descensos de la prima de risc fins a nivells mínims en sis anys. Al mercat de matèries primeres, la millora de les expectatives de recuperació econòmica va alçar el preu del barril de Brent per sobre dels 62 dòlars per primera vegada en un any.

Principals indicadors financers

12-2-21 5-2-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,54 -1 0 -13 EUA (Libor) 0,19 0,19 +0 -5 -150 Tipus 12 mesos Zona euro (Euribor) -0,50 -0,50 +0 0 -21 EUA (Libor) 0,30 0,30 +0 -4 -150 Tipus 10 anys Alemanya -0,43 -0,45 2 14 -3 EUA 1,21 1,16 5 30 -37 Espanya 0,16 0,12 3 11 -14 Portugal 0,11 0,06 5 8 -18 Prima de risc (10 anys) Espanya 59 57 1 -3 -11 Portugal 54 51 3 -6 -16 Renda variable (percentatge) S&P 500 3.935 3.887 1,2% 4,8% 16,4% Euro Stoxx 50 3.696 3.656 1,1% 4,0% -3,8% IBEX 35 8.055 8.215 -1,9% -0,2% -19,1% PSI 20 4.726 4.842 -2,4% -3,5% -11,3% MSCI emergents 1.429 1.395 2,4% 10,7% 29,2% Divises (percentatge) EUR/USD dòlars per euro 1,212 1,205 0,6% -0,8% 11,9% EUR/GBP lliures per euro 0,875 0,877 -0,2% -2,1% 5,4% USD/CNY yuans per dòlar 6,458 6,466 -0,1% -1,1% -7,6% USD/MXN peso per dòlar 19,953 20,087 -0,7% 0,2% 7,6% Matèries Primeres (percentatge) Índex global 84,1 82,5 1,9% 7,7% 11,5% Brent a un mes $/barril 62,4 59,3 5,2% 20,5% 8,9% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.