¿Qué está pasando en el mercado inmobiliario europeo?

El mercado inmobiliario europeo lleva varios años avanzando a buen ritmo. Buena prueba de ello es que, desde principios de 2016, los precios de la vivienda en el conjunto de la UE han aumentado un 4,6% anual en promedio, por encima del crecimiento de los salarios y del PIB, en términos nominales. Esta senda alcista se observa de manera generalizada tanto por países como en las grandes ciudades. En este artículo analizamos qué factores explican esta tendencia y si presenta algún riesgo.

Los precios de la vivienda mantienen una clara trayectoria al alza en todos los países europeos (excepto en Italia) y en la mayoría de ellos ya se sitúan por encima del nivel que alcanzaron antes de la crisis. En algunos países, además, los precios residenciales avanzan a un ritmo muy superior al del promedio de la UE. Este es el caso de Hungría y Portugal, entre otros, con crecimientos superiores al 9,0% interanual en promedio desde 2016.

Los precios de la vivienda han aumentado de manera notable en los países europeos

Variación acumulada entre el 1T 2016 y el 2T 2019 (%)

¿Qué factores explican el crecimiento sincronizado de los precios de la vivienda?

En parte, este movimiento al alza de los precios residenciales en Europa es fruto de una recuperación económica sincronizada. Así, en el conjunto de la UE, la recuperación llegó en 2013 y fue ganando firmeza especialmente a partir de 2016, cuando el crecimiento se aceleró en la mayoría de Estados miembros. El dinamismo de la actividad económica ha ido acompañado de un notable aumento del empleo: la tasa de paro promedio para el conjunto de la UE se redujo del 11% a principios de 2013 al 6,3% en el 3T 2019. De este modo, la buena evolución del mercado laboral y las perspectivas económicas favorables se han ido traduciendo en un aumento de la renta disponible de los hogares y en una mayor confianza de los consumidores. También el refuerzo y la reestructuración del sector bancario en muchos países europeos ha jugado un papel importante al contribuir a mejorar la disponibilidad de crédito para los hogares. Todo ello ha servido para apoyar la demanda de vivienda como bien residencial y ello, a su vez, ha apoyado el alza de los precios en los distintos mercados residenciales europeos.

Por otra parte, el entorno de condiciones financieras acomodaticias propiciado por los estímulos monetarios de los bancos centrales de las principales economías avanzadas también ha contribuido al alza sincronizada del precio de la vivienda1. Primero, porque se ha traducido en una reducción generalizada de los costes de financiación hasta niveles históricamente bajos2. Por ejemplo, en la eurozona, el tipo de interés medio sobre el saldo vivo del crédito hipotecario se situaba en el 2,0% en el 3T 2019, comparado con un 5% en los años previos a la crisis financiera. Y, segundo, porque el entorno de bajos tipos de interés presiona a la baja el retorno de la renta fija y de algunos productos financieros de ahorro y, en consecuencia, incentiva la demanda de vivienda como bien de inversión. Muestra de ello es que inversores internacionales e institucionales, en su búsqueda de una mayor rentabilidad, han intensificado su participación en determinados mercados inmobiliarios (incluyendo el de la vivienda residencial) a lo largo de los últimos años3.

- 1FMI (abril 2018). «Global Financial Stability Report. Chapter 3: House price synchronization: what role for financial factors?».

- 2Las condiciones financieras globales (las de los principales centros financieros del mundo) suelen transmitirse a través de los flujos de capital. Así, estos flujos pueden afectar a la disponibilidad de crédito y a los tipos de interés de crédito hipotecario en el país receptor (independientemente de si estos flujos van dirigidos o no a inversiones inmobiliarias). Véase Bernanke, B. S. et al. (2011), «International Capital Flows and the Returns to Safe Assets in the United States, 2003-2007». Federal Reserve Board.

- 3Hekwolter, M. of Hekhuis, Nijskens, R. y Heeringa, W. (2017). «The Housing Market in Major Dutch Cities». Netherlands Central Bank.

En este sentido, un análisis del FMI muestra que la tendencia de los precios de la vivienda de distintos mercados a moverse a la vez y en la misma dirección (especialmente en las economías avanzadas) es cada vez más acusada a causa de factores financieros (relajación de las condiciones financieras globales y una mayor integración financiera)4. En concreto, dichos factores explican actualmente el 30% del crecimiento del precio de la vivienda en muchas economías avanzadas, muy por encima del 10% que explicaban en 19715.

¿Y en las ciudades?

Tanto el movimiento alcista de los precios inmobiliarios como el fenómeno de sincronización de los mercados de la vivienda son todavía más acusados en las principales ciudades de las economías avanzadas. En el caso de Europa, ello se pone de especial manifiesto cuando se compara el precio de la vivienda de las grandes urbes con el precio promedio de la vivienda en el resto de las ciudades de cada país (véase el siguiente gráfico).

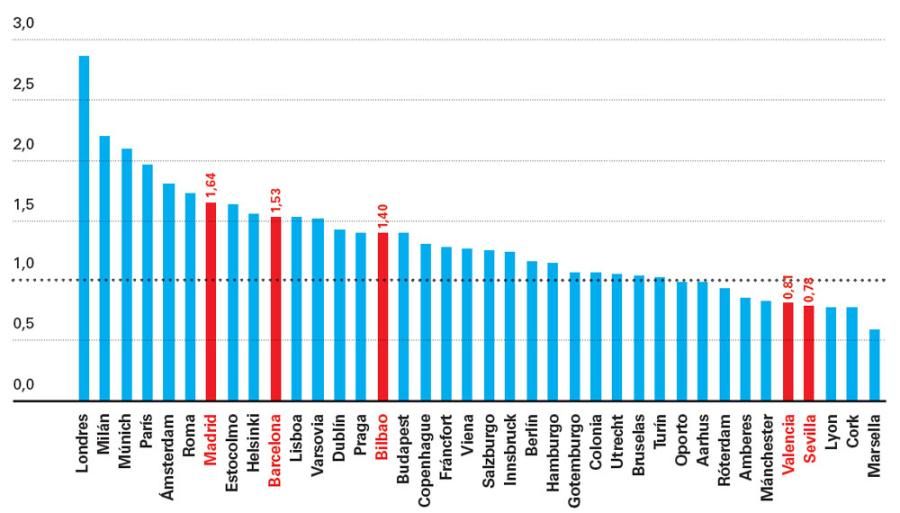

El precio de la vivienda en las grandes ciudades suele ser superior al promedio nacional

Ratio del precio de la vivienda en las grandes ciudades en relación con el promedio nacional de ciudades

El mayor crecimiento del precio de la vivienda en las grandes ciudades respecto al promedio nacional es el reflejo de una tendencia generalizada hacia una mayor urbanización. Un factor que ha sido y seguirá siendo un importante revulsivo para la demanda de inmuebles residenciales en las ciudades, especialmente en aquellas con mayor dinamismo y capacidad de atracción de talento6.

Por otra parte, este fenómeno también responde al hecho de que las grandes ciudades son de por sí focos importantes de atracción de la inversión. Dentro del sector inmobiliario, por ejemplo, las ciudades suelen ser submercados con una liquidez mayor y cuyas perspectivas futuras son algo menos inciertas. Asimismo, las ciudades también resultan atractivas desde el punto de vista inversor por otros motivos, como una ubicación privilegiada o un elevado interés turístico. Además, en algunas zonas determinadas, factores idiosincráticos, como los sistemas legal e impositivo, pueden jugar un papel importante en la entrada de inversores extranjeros.

- 6Según proyecciones de las Naciones Unidas, mientras que en 1950 dos terceras partes de la población mundial eran rurales, en 2050 dos terceras partes serán urbanas.

A estos elementos que podríamos llamar «tradicionales», se han añadido en los últimos años algunos de los factores que ya hemos mencionado en el apartado anterior, y que explican la mayor sincronización de los mercados de la vivienda: la relajación de las condiciones financieras globales y la mayor presencia de inversores internacionales. Estos factores son especialmente relevantes en aquellas grandes ciudades más abiertas a flujos de capital internacional, bien por su integración con los mercados financieros globales, bien por su atractivo para inversores que buscan una mayor rentabilidad7.

- 7Además, en el informe del FMI mencionado anteriormente se muestra que el papel que juegan las condiciones financieras globales en la sincronización de los precios de la vivienda es considerablemente mayor en presencia de restricciones regulatorias y físicas a la oferta de vivienda.

¿Existen riesgos?

La evolución reciente de los precios de la vivienda en varias zonas de Europa puede suscitar cierta preocupación. En este sentido, un primer paso para evaluar si los precios de la vivienda son demasiado altos y detectar tensiones en el mercado es poner los precios en relación con otros indicadores que muestren la capacidad de compra de la demanda doméstica.

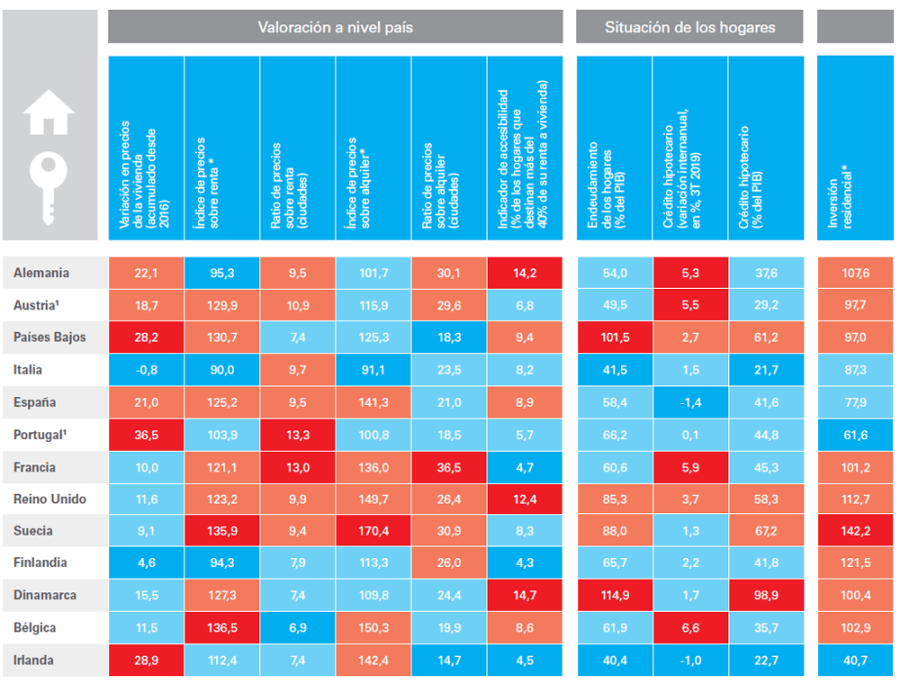

Mapa de riesgos del mercado inmobiliario europeo

A este respecto, los principales indicadores de accesibilidad a la vivienda no muestran en general signos de tensionamiento para la población local, aunque sí en algunos casos particulares. Por ejemplo, la proporción de hogares europeos que destinan más del 40% de su renta disponible a cubrir los costes de la vivienda – un indicador común de accesibilidad– se situaba a finales de 2018 en el 9,9%, un nivel por debajo del promedio de 2007 (11,0%). Con todo, este indicador sí alerta de cierta sobrecarga en Dinamarca, Alemania y el Reino Unido. Por su parte, la ratio de accesibilidad (precio de la vivienda sobre renta disponible de los hogares) para el conjunto de la eurozona se sitúa ligeramente por encima de su promedio histórico8, aunque se observa cierta heterogeneidad entre países. En particular, en algunos países (como Bélgica, los Países Bajos y Austria), los precios residenciales se encuentran en niveles cercanos a su máximo histórico y la capacidad de accesibilidad a la vivienda es especialmente baja (véase la siguiente tabla).

Otro indicador de referencia para evaluar la situación financiera en la que se encuentran los hogares es su nivel de endeudamiento. En este sentido, el endeudamiento de los hogares se sitúa en niveles cómodos para el conjunto de la eurozona (57,8% del PIB). Con todo, algunos países europeos, como los Países Bajos y Dinamarca, muestran unos niveles de endeudamiento de los hogares más preocupantes (por encima del 100% del PIB), aunque en los últimos años se han ido reduciendo. Por último, a excepción de Suecia y Dinamarca, no se observan los excesos más relevantes que sí se dieron a mediados de los 2000, como una elevada inversión en vivienda y un auge del crédito hipotecario.

- 8Promedio entre 1980 y 2019.

En definitiva, en la mayoría de los países europeos no se observan signos claros de sobrevaloración de la vivienda en relación con la demanda doméstica. Sin embargo, en algunos de ellos, como los Países Bajos, Austria, Dinamarca y Bélgica, tanto el mantenimiento de la senda alcista de los precios de la vivienda como su intensificación serían factores de riesgo, puesto que los precios ya se encuentran en niveles históricamente elevados. Especial mención merecen Suecia y el Reino Unido donde, tras unos años de fuerte crecimiento de los precios de la vivienda y de cierto sobrecalentamiento del sector, el avance de los precios se ha ido moderando debido a factores como la incertidumbre política, problemas de accesibilidad a la vivienda y un tratamiento fiscal menos favorable a la compra de vivienda.

La accesibilidad a la vivienda en las grandes ciudades europeas

Si ponemos el foco en las grandes ciudades, observamos claros síntomas de desvinculación de los precios de la vivienda respecto a la renta local. Concretamente, la ratio de accesibilidad a la vivienda se sitúa en niveles especialmente elevados (por encima de 15) en varias ciudades europeas, como Londres, París, Milán o Múnich (véase el mapa).

La ratio de accesibilidad a la vivienda se sitúa en niveles especialmente elevados en varias ciudades europeas

En otros casos, se observan unos precios de la vivienda ligeramente superiores a lo que justifican las condiciones de la demanda doméstica, como en Viena, Oporto o Barcelona (en el artículo «La creciente divergencia del precio de la vivienda en España» de este mismo Informe Sectorial se analiza la evolución del precio de la vivienda y las ratios de accesibilidad en Barcelona y Madrid). Como se ha mencionado anteriormente, existen varios factores que apoyan esta dinámica de precios en las grandes ciudades, como la influencia que ejercen los compradores extranjeros y los inversores globales e institucionales, con una capacidad adquisitiva generalmente superior al promedio de la población local. A pesar de ello, estas dinámicas hacen necesario prestar especial atención a la evolución de los mercados de la vivienda a nivel local (en relación con el resto del país, pero también con otros países).

En definitiva, en Europa, con la excepción de algunos casos particulares, no se observan signos claros de sobrevaloración de la vivienda. Asimismo, la situación financiera de las familias europeas es relativamente cómoda. En cambio, en las grandes ciudades, sí observamos una cierta desvinculación de los precios de la vivienda respecto a la renta de la población local, en parte por el mayor peso de la demanda extranjera. Asimismo, en la actual coyuntura económica de desaceleración en muchos países europeos, la mayor sincronización de los precios de la vivienda entre países y ciudades genera dudas sobre las consecuencias de una eventual corrección en los precios. La razón es que los mayores vínculos que se observan entre distintos mercados de la vivienda (exposición de mercados locales de la vivienda a condiciones financieras y económicas globales) pueden ayudar a transmitir o amplificar shocks financieros y macroeconómicos En este sentido, debido a la creciente importancia de la demanda extranjera y a la mayor vulnerabilidad del mercado de la vivienda al ciclo financiero y económico global, la capacidad de las autoridades locales para gestionar desequilibrios en el mercado inmobiliario (mediante políticas a nivel nacional, como las macroprudenciales, o a nivel local) puede ser más limitada que en el pasado.