Què passa al mercat immobiliari europeu?

El mercat immobiliari europeu acumula uns quants anys avançant a bon ritme. Una bona prova d’això és que, des del començament del 2016, els preus de l’habitatge al conjunt de la UE han augmentat, de mitjana, el 4,6% anual, per damunt del creixement dels salaris i del PIB, en termes nominals. Aquesta senda alcista s’observa de manera generalitzada tant per països com a les grans ciutats. En aquest article, analitzem quins factors expliquen aquesta tendència i si presenta algun risc.

Els preus de l’habitatge mantenen una clara trajectòria a l’alça a tots els països europeus (llevat d’Itàlia) i, a la majoria, se situen ja per damunt del nivell assolit abans de la crisi. En alguns països, a més a més, els preus residencials avancen a un ritme molt superior al de la mitjana de la UE. Aquest és el cas d’Hongria i de Portugal, entre d’altres, amb creixements superiors al 9,0% interanual de mitjana des del 2016.

Els preus de l’habitatge han augmentat de manera notable als països europeus

Variació acumulada entre el 1T 2016 i el 2T 2019 (%)

Quins factors expliquen el creixement sincronitzat dels preus de l’habitatge?

En part, aquest moviment a l’alça dels preus residencials a Europa és fruit d’una recuperació econòmica sincronitzada. Així, al conjunt de la UE, la recuperació va arribar el 2013 i va anar guanyant fermesa, en especial, a partir del 2016, quan el creixement es va accelerar a la majoria d’Estats membres. El dinamisme de l’activitat econòmica ha anat acompanyat d’un augment notable de l’ocupació: la taxa d’atur mitjana per al conjunt de la UE es va reduir de l’11% del començament del 2013 al 6,3% en el 3T 2019. D’aquesta manera, la bona evolució del mercat laboral i les perspectives econòmiques favorables s’han traduït en un augment de la renda disponible de les llars i en una major confiança dels consumidors. El reforç i la reestructuració del sector bancari a molts països europeus també han jugat un paper important, ja que han contribuït a millorar la disponibilitat de crèdit per a les llars. Tot plegat ha servit per donar suport a la demanda d’habitatge com a bé residencial, i això, al seu torn, ha donat suport a l’alça dels preus als diferents mercats residencials europeus.

D’altra banda, l’entorn de condicions financeres acomodatícies propiciat pels estímuls monetaris dels bancs centrals de les principals economies avançades també ha contribuït a l’alça sincronitzada del preu de l’habitatge1. Primer, perquè s’ha traduït en una reducció generalitzada dels costos de finançament fins a nivells històricament baixos2. Per exemple, a la zona de l’euro, el tipus d’interès mitjà sobre el saldo viu del crèdit hipotecari es va situar en el 2,0% en el 3T 2019, percentatge que cal comparar amb el 5% en els anys previs a la crisi financera. I, segon, perquè l’entorn de tipus d’interès baixos pressiona a la baixa el retorn de la renda fixa i d’alguns productes financers d’estalvi i, en conseqüència, estimula la demanda d’habitatge com a bé d’inversió. Una mostra d’això és que els inversors internacionals i institucionals, que busquen una rendibilitat més alta, han incrementat la participació en determinats mercats immobiliaris (inclòs el de l’habitatge residencial) en els últims anys3.

- 1FMI (abril del 2018), «Global Financial Stability Report. Chapter 3: House price synchronization: what role for financial factors?».

- 2Les condicions financeres globals (les dels principals centres financers del món) se solen transmetre a través dels fluxos de capital. Així, aquests fluxos poden afectar la disponibilitat de crèdit i els tipus d’interès de crèdit hipotecari al país receptor (independentment de si aquests fluxos van dirigits o no a inversions immobiliàries). Vegeu Bernanke, B. S. et al. (2011), «International Capital Flows and the Returns to Safe Assets in the United States, 2003-2007», Federal Reserve Board.

- 3Hekwolter, M. of Hekhuis, Nijskens, R. i Heeringa, W. (2017), «The Housing Market in Major Dutch Cities», Netherlands Central Bank.

Creixement sincronitzat

El creixement sincronitzat del preu de l’habitatge a la UE s’explica tant per raons econòmiques com financeres: la recuperació econòmica i unes condicions financeres acomodatícies, entre altres factors, han donat suport a la demanda d’habitatge com a bé residencial i d’inversió

En aquest sentit, una anàlisi de l’FMI mostra que la tendència dels preus de l’habitatge de diferents mercats a moure’s alhora i en la mateixa direcció (en especial a les economies avançades) és cada vegada més intensa a causa de factors financers (relaxament de les condicions financeres globals i una major integració financera)4. En concret, en l’actualitat, aquests factors expliquen el 30% del creixement del preu de l’habitatge a moltes economies avançades, molt per damunt del 10% que explicaven el 19715.

I a les ciutats?

Tant el moviment alcista dels preus immobiliaris com el fenomen de sincronització dels mercats de l’habitatge són encara més intensos a les principals ciutats de les economies avançades. En el cas d’Europa, això es posa especialment de manifest quan es compara el preu de l’habitatge a les grans urbs amb el preu mitjà de l’habitatge a la resta de les ciutats de cada país (vegeu el següent gràfic).

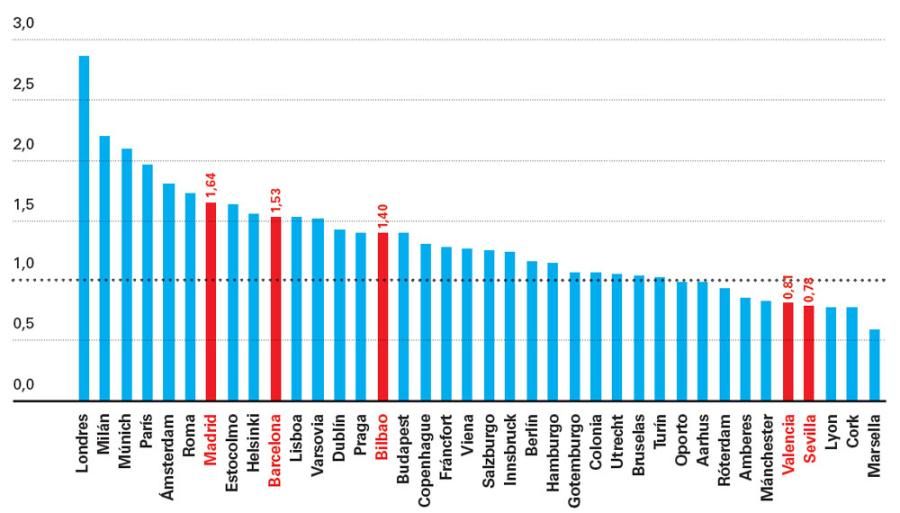

El preu de l’habitatge a les grans ciutats sol ser superior a la mitjana nacional

Ràtio del preu de l’habitatge a les grans ciutats en relació amb la mitjana nacional de ciutats

El creixement més intens del preu de l’habitatge a les grans ciutats en relació amb la mitjana nacional és el reflex d’una tendència generalitzada cap a una major urbanització. Un factor que ha estat i que continuarà sent un revulsiu important per a la demanda d’immobles residencials a les ciutats, en especial en aquelles més dinàmiques i més amb capacitat d’atracció de talent6.

D’altra banda, aquest fenomen també respon al fet que les grans ciutats són focus importants d’atracció de la inversió. Dins el sector immobiliari, per exemple, les ciutats solen ser submercats amb una liquiditat més alta i amb unes perspectives futures una mica menys incertes. Així mateix, les ciutats també són atractives des del punt de vista inversor per altres motius, com una ubicació privilegiada o un interès turístic elevat. A més a més, en algunes zones determinades, factors idiosincràtics, com els sistemes legal i impositiu, poden jugar un paper important en l’entrada d’inversors estrangers.

- 6Segons les projeccions de les Nacions Unides, mentre que, el 1950, dues terceres parts de la població mundial eren rurals, el 2050, dues terceres parts seran urbanes.

A estos elementos que podríamos llamar «tradicionales», se han añadido en los últimos años algunos de los factores que ya hemos mencionado en el apartado anterior, y que explican la mayor sincronización de los mercados de la vivienda: la relajación de las condiciones financieras globales y la mayor presencia de inversores internacionales. Estos factores son especialmente relevantes en aquellas grandes ciudades más abiertas a flujos de capital internacional, bien por su integración con los mercados financieros globales, bien por su atractivo para inversores que buscan una mayor rentabilidad7.

- 7Además, en el informe del FMI mencionado anteriormente se muestra que el papel que juegan las condiciones financieras globales en la sincronización de los precios de la vivienda es considerablemente mayor en presencia de restricciones regulatorias y físicas a la oferta de vivienda.

Hi ha riscos?

L’evolució recent dels preus de l’habitatge a diverses zones d’Europa pot suscitar una certa preocupació. En aquest sentit, un primer pas per avaluar si els preus de l’habitatge són massa alts i per detectar tensions al mercat és relacionar els preus amb altres indicadors que mostrin la capacitat de compra de la demanda domèstica.

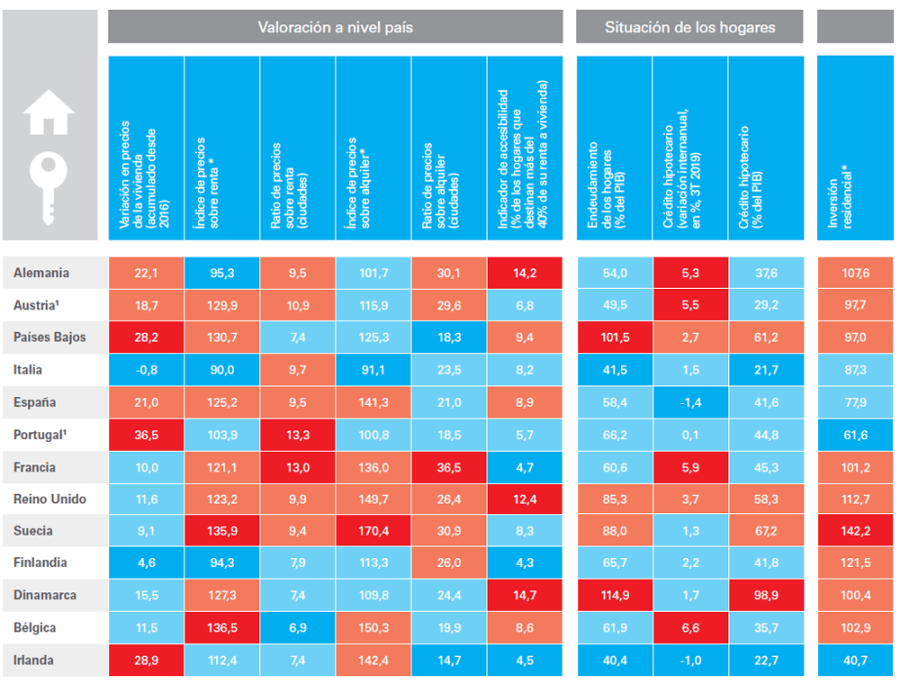

Mapa de riscos del mercat immobiliari europeu

En aquest sentit, els principals indicadors d’accessibilitat a l’habitatge no mostren, en general, signes de tensionament per a la població local, tot i que sí en alguns casos particulars. Per exemple, la proporció de llars europees que destinen més del 40% de la renda disponible a cobrir els costos de l’habitatge –un indicador comú d’accessibilitat– es va situar, al final del 2018, en el 9,9%, un nivell per sota de la mitjana del 2007 (l’11,0%). Així i tot, aquest indicador sí que alerta d’una certa sobrecàrrega a Dinamarca, a Alemanya i al Regne Unit. Per la seva banda, la ràtio d’accessibilitat (preu de l’habitatge en relació amb la renda disponible de les llars) per al conjunt de la zona de l’euro se situa lleugerament per damunt de la seva mitjana històrica8, tot i que s’observa una certa heterogeneïtat entre països. En particular, en alguns països (com Bèlgica, els Països Baixos i Àustria), els preus residencials se situen en nivells pròxims al màxim històric i la capacitat d’accessibilitat a l’habitatge és especialment baixa (vegeu la següent taula).

Un altre indicador de referència per avaluar la situació financera en què es troben les llars és el nivell d’endeutament. En aquest sentit, l’endeutament de les llars se situa en nivells còmodes per al conjunt de la zona de l’euro (el 57,8% del PIB). Així i tot, alguns països europeus, com els Països Baixos i Dinamarca, mostren uns nivells d’endeutament de les llars més preocupants (per damunt del 100% del PIB), tot i que, en els últims anys, s’han anat reduint. Finalment, llevat de Suècia i de Dinamarca, no s’observen els excessos més rellevants que sí que es van donar cap a la meitat dels 2000, com una elevada inversió en habitatge i un auge del crèdit hipotecari.

- 8Mitjana entre el 1980 i el 2019.

L'accessibilitat a l'habitatge

Els principals indicadors d’accessibilitat a l’habitatge no alerten de tensions generalitzades al sector immobiliari europeu, llevat d’alguns casos particulars, com els Països Baixos, Àustria, Dinamarca i Bèlgica

En definitiva, a la majoria de països europeus, no s’observen signes clars de sobrevaloració de l’habitatge en relació amb la demanda domèstica. No obstant això, en alguns d'ells, com els Països Baixos, Àustria, Dinamarca i Bèlgica, tant el manteniment de la senda alcista dels preus de l’habitatge com la seva intensificació serien factors de risc, ja que els preus es troben ja en nivells històricament elevats. Un esment especial mereixen Suècia i el Regne Unit, on, després d’uns anys de fort creixement dels preus de l’habitatge i de cert sobreescalfament del sector, l’avanç dels preus s’ha anat moderant, a causa de factors com la incertesa política, els problemes d’accessibilitat a l’habitatge i un tractament fiscal menys favorable a la compra d’habitatge.

L’accessibilitat a l’habitatge a les grans ciutats europees

Si posem el focus en les grans ciutats, observem clars símptomes de desvinculació dels preus de l’habitatge de la renda local. En concret, la ràtio d’accessibilitat a l’habitatge se situa en nivells especialment elevats (per damunt de 15) en diverses ciutats europees, com Londres, París, Milà o Munic (vegeu el mapa).

La ràtio d’accessibilitat a l’habitatge se situa en nivells especialment elevats en diverses ciutats europees

En altres casos, s’observen uns preus de l’habitatge lleugerament superiors al que justifiquen les condicions de la demanda domèstica, com Viena, Porto o Barcelona (a l’article «La divergència creixent del preu de l’habitatge a Espanya», d’aquest mateix Informe Sectorial, s’analitza l’evolució del preu de l’habitatge i les ràtios d’accessibilitat a Barcelona i a Madrid). Com s’ha esmentat més amunt, hi ha diversos factors que donen suport a aquesta dinàmica de preus a les grans ciutats, com la influència que exerceixen els compradors estrangers i els inversors globals i institucionals, amb una capacitat adquisitiva generalment superior a la mitjana de la població local. Malgrat això, aquestes dinàmiques fan necessari parar un esment especial a l’evolució dels mercats de l’habitatge a nivell local (en relació amb la resta del país, però també amb altres països).

La ratio a les grans capitals europees

Les ràtios d’accessibilitat de les grans ciutats estan tensionades, reflex d’una desvinculació dels preus de l’habitatge de la renda local. La ràtio és especialment elevada a Londres, a París, a Milà i a Munic

En definitiva, a Europa, amb l’excepció d’alguns casos particulars, no s’observen signes clars de sobrevaloració de l’habitatge. Així mateix, la situació financera de les famílies europees és relativament còmoda. En canvi, a les grans ciutats, sí que observem una certa desvinculació dels preus de l’habitatge de la renda de la població local, en part pel major pes de la demanda estrangera. Així mateix, en l’actual conjuntura econòmica de desacceleració a molts països europeus, la major sincronització dels preus de l’habitatge entre països i ciutats genera dubtes sobre les conseqüències d’una eventual correcció en els preus. La raó és que els majors vincles que s’observen entre diferents mercats de l’habitatge (exposició de mercats locals de l’habitatge a condicions financeres i econòmiques globals) poden ajudar a transmetre o a amplificar shocks financers i macroeconòmics En aquest sentit, a causa de la importància creixent de la demanda estrangera i de la major vulnerabilitat del mercat de l’habitatge al cicle financer i econòmic global, la capacitat de les autoritats locals per gestionar desequilibris al mercat immobiliari (mitjançant polítiques a nivell nacional, com les macroprudencials, o a nivell local) pot ser més limitada que en el passat.