Què ens diu la dispersió creixent dels preus sobre el mercat de l’habitatge?

En el cicle expansiu actual del mercat immobiliari espanyol, s’observa un fort increment de la dispersió dels preus de l’habitatge al llarg de la geografia espanyola, a diferència del boom immobiliari anterior al 2008. Des del 2015, els municipis turístics i les grans ciutats lideren el creixement dels preus. En canvi, a les zones rurals o a les ciutats petites, s’observen augments de preu més moderats. Aquest comportament reforça la visió que, en aquest cicle, la formació de preus respon a les dinàmiques pròpies de l’oferta i la demanda de cada territori. A les grans ciutats, les fortes pressions dels preus als centres es van estenent cada vegada més als municipis de les àrees metropolitanes.

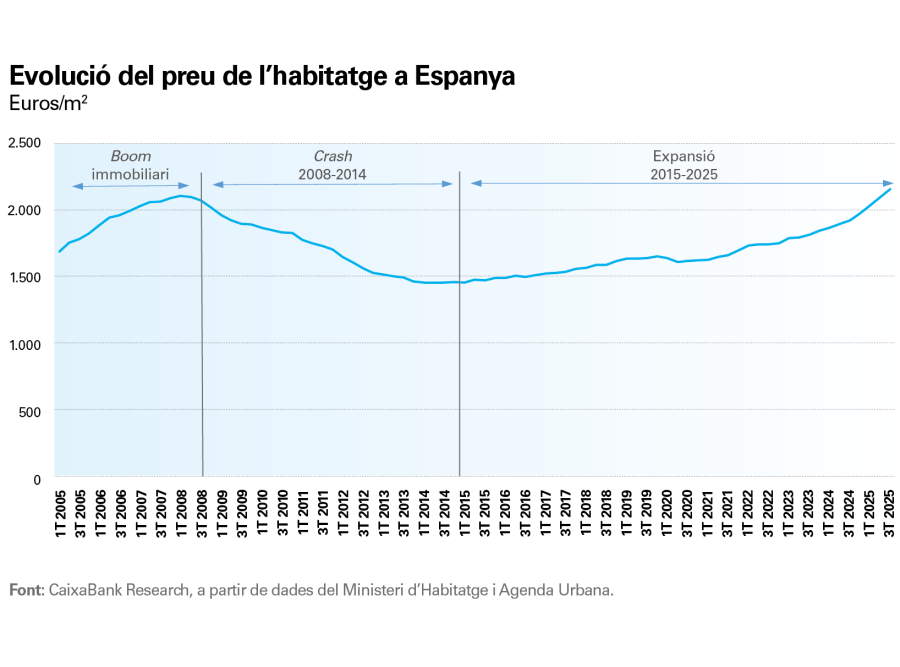

En els 20 últims anys, les dinàmiques de nivell i de dispersió dels preus del mercat immobiliari espanyol permeten distingir tres fases clau:

El boom de 2005-2008: durant aquest període, s’aprecia un fort increment dels preus i una disminució de la dispersió. En les fases finals d’aquest cicle, les pujades de preus es van estendre geogràficament, independentment dels determinants de l’oferta i la demanda a cada territori. Entre el 2005 i el 2007, malgrat que l’oferta creixia més ràpid que la demanda –de mitjana, es van concedir 748.000 visats anuals d’obra nova, gairebé el doble que la creació neta de llars–, els preus creixien amb força i de forma transversal. Aquestes pujades, per tant, van acabar desvinculades de les dinàmiques de l’oferta i la demanda de cada localitat i van respondre, principalment, a una retroalimentació de les expectatives de revaloració.

El crash de 2008-2014: a partir del 2008, es produeix una forta caiguda dels preus, acompanyada d’un augment de la dispersió: les ciutats amb preus més elevats van patir caigudes menys intenses, mentre que altres zones on s’havia acumulat una sobreoferta i on les pujades de preus durant el boom no responien als seus fonamentals van patir caigudes més severes.

L’expansió a partir del 2015: s’aprecia un increment sostingut dels preus –només interromput breument durant la pandèmia– i una ampliació important de la dispersió. Aquest període està marcat per un dèficit d’oferta en algunes zones concretes, amb un creixement mitjà de les llars de 130.000 a l’any, en relació amb una mitjana de visats d’obra nova inferior als 97.000 habitatges. Aquest diferencial, com s’explora a l’article «Falta habitatge nou on més es necessita: un dèficit creixent i geogràficament molt concentrat», s’ha agreujat en els últims anys: s’aprecien alces de preus particularment forts en mercats amb una demanda robusta i amb una oferta que s’ajusta poc, en especial a les zones turístiques i a les grans ciutats, i que explica les diferents dinàmiques que han mostrat els preus en aquestes zones.

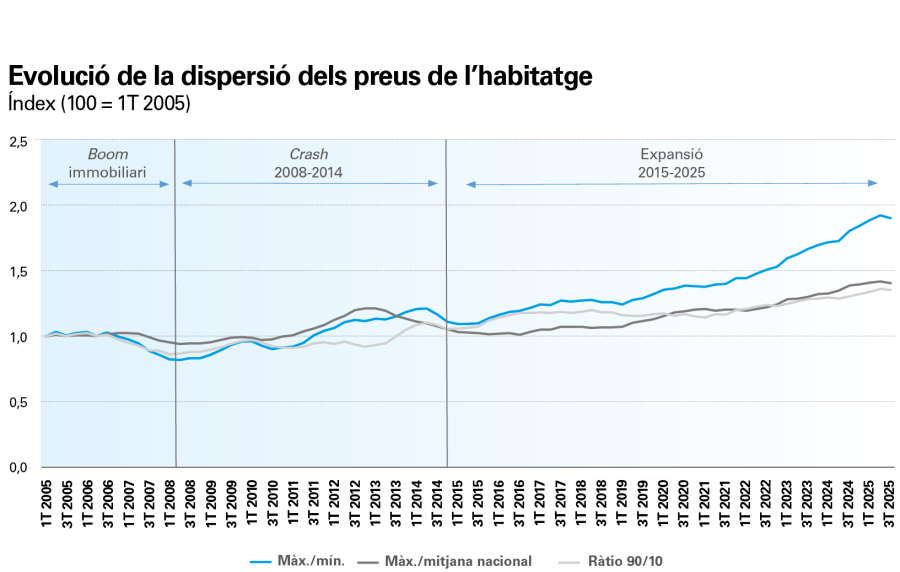

Aquest patró actual d’augment continuat de la dispersió dels preus es constata en diferents mètriques, com, per exemple, (i) la ràtio entre el municipi (>25.000 habitants) amb el preu més alt i el municipi amb el preu més baix; (ii) el quocient entre el municipi més car i la mitjana nacional, i (iii) el quocient entre el percentil 90 i el percentil 10. Totes aquestes mètriques descriuen el mateix perfil: reducció de la dispersió durant el boom immobiliari, augment durant el crash del 2008-2014 i fort increment de la dispersió durant l’expansió que va començar el 2015.

En aquest article, analitzem quins factors han impulsat aquestes tendències, centrant-nos en el paper dels municipis turístics i de la dimensió de les ciutats i examinant les dinàmiques de preus dins les àrees metropolitanes de Barcelona i de Madrid.

Els municipis turístics lideren el creixement dels preus de l’habitatge a Espanya

Els municipis turístics5 registren un nivell de preus més elevat que els no turístics, i la bretxa entre els uns i els altres s’ha ampliat de manera substancial entre el 2005 i el 2025, ja que ha augmentat del 42,1% al 85,7%.

L’anàlisi per cicles suggereix, a més a més, que aquesta divergència no s’explica tant pel boom previ al 2008 o per l’ajust posterior, sinó, principalment, per la fase expansiva iniciada el 2015. Des del 2015, els preus han augmentat el 105,2% als municipis turístics, en relació amb el 66,6% als no turístics. En les fases anteriors, les trajectòries van ser més similars: durant el boom del 2005-2008, el creixement va ser, fins i tot, una mica major als municipis no turístics (del 28,2%, en relació amb el 23,4%), mentre que, en el període 2008-2014, els municipis turístics van registrar una caiguda menys intensa (el –40,0%, en relació amb el –45,5%).

- 5

Classifiquem els municipis com a turístics o no turístics en funció del percentatge de despesa turística al municipi sobre el total de despesa als TPV de CaixaBank al municipi. Si la despesa turística domèstica i la internacional sumen el 10% de la despesa total al municipi, és classificat com a turístic.

Aquest patró reforça la visió que els creixements de preus en el cicle posterior al 2015 responen, en gran part, a factors idiosincràtics de cada territori. Els municipis turístics concentren una demanda més elevada, derivada tant dels usos residencials (llars amb una renda més elevada, segones residències) com dels usos vinculats a l’activitat turística (allotjament, inversió per a explotació, més rotació de la demanda). Quan aquesta pressió de la demanda es combina amb una oferta que ha tendit a ajustar-se amb dificultat –per restriccions de sòl, per regulació, per temps de construcció o per limitacions físiques en enclavaments costaners–, el resultat ha estat un creixement de preus més intens i persistent que a la resta del territori.

Les grans ciutats lideren el creixement del preu de l’habitatge a Espanya

En segmentar per dimensió de municipi, observem diferències importants tant en els nivells com en les taxes de creixement. Barcelona i Madrid concentren els preus i els creixements més elevats, seguides per les ciutats de més de 200.000 habitants. En canvi, les ciutats entre 25.000 i 200.000 habitants mostren nivells de preus i taxes de creixement semblants a la mitjana nacional.

La dispersió dels preus de l’habitatge per dimensió municipal reflecteix un patró diferenciat a les fases del cicle analitzades. Durant el boom del 2005-2008, Madrid i Barcelona van créixer menys (el 21,0%) que les ciutats de més de 200.000 habitants (el 26,5%) i que les de menor dimensió (el 25,8%). No obstant això, durant l’ajust del 2008-2014, les grans ciutats van registrar caigudes més moderades i, des del 2015, han liderat l’expansió. En concret, en aquest últim tram, Madrid i Barcelona acumulen un augment mitjà del 95,6%, aproximadament el doble del 47,7% de la mitjana nacional, i per damunt de la resta de dimensions urbanes. Aquest diferencial apunta al fet que, en aquest últim cicle, observem creixements de preus més forts allà on la demanda és més robusta i on l’oferta s’ajusta amb més dificultats, la qual cosa genera importants dèficits d’habitatge. Aquest fet reforça la lectura que la dinàmica actual dels preus de l’habitatge respon a una evolució diferent de la demanda i de l’oferta a cada territori.

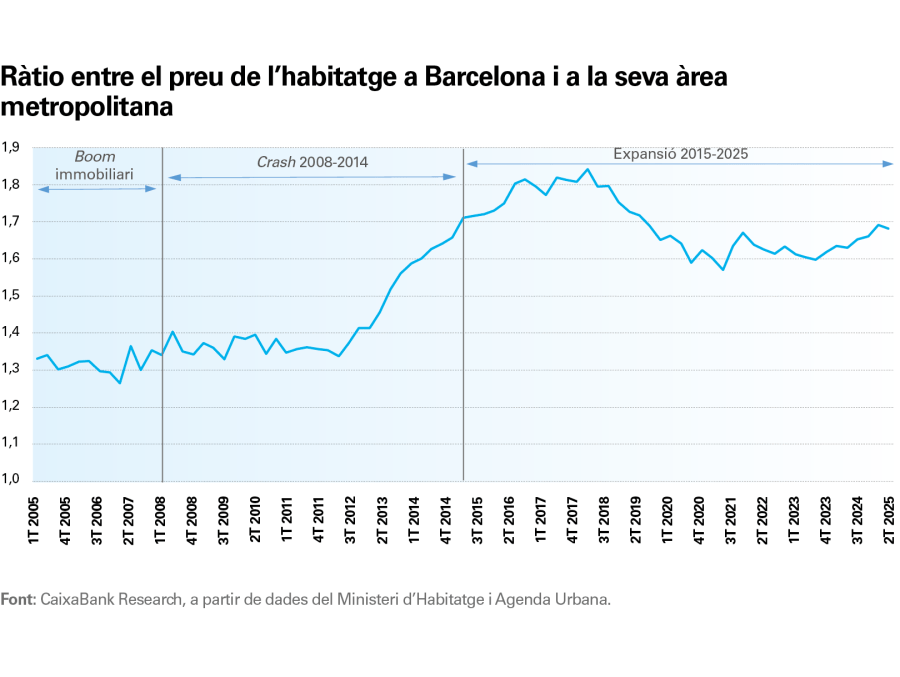

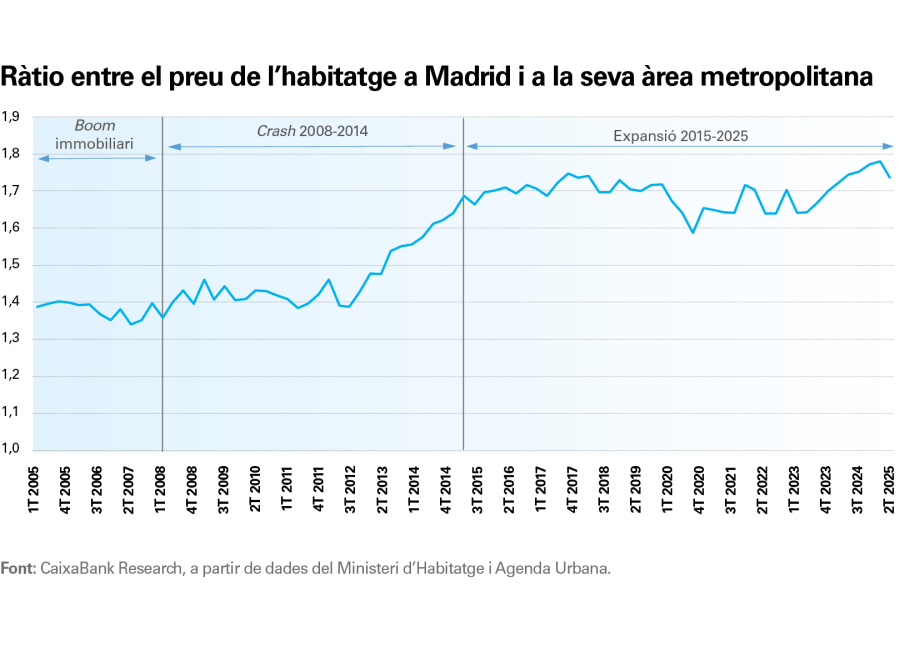

L’efecte ‘taca d’oli’ no tanca encara la bretxa entre els centres de les grans ciutats i les seves perifèries

Tant durant el boom immobiliari anterior al 2008 com durant el crash del 2008-2014, s’observa que les àrees metropolitanes de Barcelona i de Madrid segueixen les tendències de preus dels seus nuclis amb un cert retard. En els últims anys del boom, els preus es van desaccelerar primer a Barcelona i a Madrid ciutat, i la recuperació del crash també va arribar primer a les ciutats i després es va estendre a les corones metropolitanes. Aquest comportament és coherent amb una lògica de difusió espacial: els canvis en les condicions de demanda i de finançament afecten inicialment els mercats prime i amb més transaccions i després es propaguen cap als municipis de l’entorn, a mesura que el deteriorament de l’accessibilitat al centre urbà acaba desplaçant la demanda cap a les corones metropolitanes, on l’habitatge és més assequible.

En el cicle alcista actual, el patró general es manté, tot i que amb matisos rellevants. Durant la pandèmia, les caigudes als centres de les àrees metropolitanes van ser més ràpides i intenses, la qual cosa reflectia un xoc temporal sobre les preferències residencials i sobre la mobilitat. No obstant això, des del començament del 2024, els preus a Barcelona i a Madrid han tornat a créixer més de pressa que a les respectives àrees metropolitanes. I, malgrat que, en els dos últims trimestres, el creixement de l’àmbit metropolità s’ha aproximat al dels centres, els preus a les grans ciutats es mantenen, des d’una perspectiva històrica, molt per damunt dels de les seves àrees metropolitanes. Això pot suggerir que, en els propers anys, la pressió sobre els preus podria ser més intensa als municipis de les corones metropolitanes.

En el cicle alcista actual, el patró de difusió de preus es manté, tot i que amb matisos rellevants