Nuevo escenario económico: el crecimiento en España se modera

Tras la salida del verano, nos encontramos con una economía española en proceso de desaceleración con respecto a los notables registros de crecimiento del 1S 2023. En este artículo presentamos nuestras perspectivas al respecto.

En el último año y medio, nuestra economía se ha visto afectada por una hidra de tres cabezas. La hidra es el estallido de la guerra entre Rusia y Ucrania, y las tres cabezas son las distintas manifestaciones que conlleva este shock: una crisis energética, un fuerte episodio inflacionista y el consiguiente endurecimiento de la política monetaria. La primera, salvando el repunte reciente del precio del petróleo, ya queda a nuestras espaldas. La segunda, aún la estamos atravesando. Y a la tercera ya empezamos a verle el rostro. Los próximos 12 meses es cuando se verá si la dosis de política monetaria será suficiente para domar la inflación y qué mellas dejará en la actividad. En este artículo presentamos nuestras perspectivas al respecto.

Breve repaso a las dinámicas recientes

Tras la salida del verano, nos encontramos con una economía en proceso de desaceleración con respecto a los notables registros de crecimiento del 1S 2023. Así, la creación de empleo, aunque se mantiene en positivo, ha pasado de crecer a tasas cercanas al 1% intertrimestral en el 1S 2023 a tasas más moderadas, del 0,1% intertrimestral, en lo que llevamos del 3T (ajustando, por supuesto, por efectos estacionales). Asimismo, indicadores adelantados basados en encuestas, como los índices PMI, muestran que a la debilidad que ha venido mostrando el sector manufacturero en los últimos trimestres se le ha añadido una pérdida de empuje del sector servicios. En agosto, tanto el PMI del sector manufacturero como el del sector servicios se emplazaron por debajo del umbral que marca crecimiento. Si bien no hay que sacar conclusiones apresuradas de tales lecturas, sí que son un indicio claro de desaceleración. A tenor de estos indicadores, nuestras estimaciones sugieren que el PIB podría crecer alrededor de un 0,2% intertrimestral en el 3T 2023, en comparación con las tasas de 0,5%-0,6% observadas en la primera mitad del año.

El contexto internacional tampoco está acompañando. Nuestros principales socios comerciales en la eurozona también muestran síntomas de desaceleración, y una combinación de factores de demanda y oferta han empujado de nuevo el precio del petróleo al alza desde mediados de julio. Si en el promedio de junio el precio del barril Brent se situó en los 75 dólares, en las dos primeras semanas de septiembre ya se emplazó cerca de los 91 dólares en promedio, una subida de algo más de un 20%. Este aumento del precio del petróleo ha tenido su reflejo en la evolución de la inflación, que desde junio ha vuelto a tomar una senda alcista, debido, en parte, al fuerte impulso del componente de los carburantes.

Cambios en los supuestos subyacentes del escenario: energía y tipos de interés

Ante un trasfondo de ralentización de la actividad, los supuestos acerca de la evolución del precio del petróleo y de los tipos de interés que subyacen tras las proyecciones de los escenarios también se han endurecido.

Las dinámicas recientes del mercado del petróleo nos han llevado a revisar al alza la proyección del barril Brent. Si en nuestro escenario de julio preveíamos un precio del petróleo alrededor de los 80 dólares por barril a finales de 2023 y que tomara un promedio de 78 dólares en 2024, en nuestro escenario actual prevemos que el 2023 cierre con un precio del petróleo en los 85 dólares y que tome un promedio de 81 dólares en 2024. Con todo, en vista de que el precio del Brent ha oscilado recientemente alrededor de los 95 dólares por barril, los riesgos en torno a la previsión están sesgados al alza.

Por su parte, la inflación núcleo (que excluye energía y alimentos) de la eurozona, la variable clave a seguir por parte del BCE, se mantiene en cotas demasiado altas (5,3%) y la velocidad a la cual se está desacelerando es, a juicio de la máxima autoridad monetaria europea, insuficiente. De este modo, en su última reunión de septiembre, el BCE subió el tipo depo al 4,0% (y el tipo de refinanciación, al 4,5%), y señaló que, si bien probablemente no seguiría subiéndolos, sí que mantendría este nivel de tipos por un periodo extendido de tiempo con tal de asegurar la convergencia de la inflación a su objetivo de medio plazo del 2%. De este modo, la expectativa del mercado es que el BCE no empiece a bajar tipos hasta la segunda mitad del 2024 y que, entonces, lo haga de manera gradual. Nuestra propia previsión es que los tipos de referencia del banco central se mantendrán en los niveles actuales hasta finales del verano del año que viene. Anticipando este punto de inflexión, es lógico esperar que los tipos de mercado como el euríbor a 12 meses se sitúen a principios de 2024 por debajo de sus niveles actuales y encaren una tendencia bajista.

Perspectivas

Ante este trasfondo, prevemos que la economía española atravesará durante los próximos dos trimestres un periodo de crecimiento modesto, con tasas de avance del PIB que rondarán el 0,3% intertrimestral, afectada principalmente por el impacto del aumento de los tipos de interés que se han ido produciendo desde julio de 2022 y por la marcada debilidad de nuestros principales mercados exportadores.

La demanda interna, aunque se ve afectada por el impacto de la subida de tipos de interés, gozará de algunos elementos de apoyo. En primer lugar, con un ritmo de crecimiento del empleo que suponemos que se sitúe, en el 2024, en el entorno del 1,5% y con salarios creciendo en la horquilla del 3%-3,5%, de acuerdo con las pautas recomendadas por los agentes sociales, prevemos que la renta bruta disponible de las familias crezca por encima de la inflación (previsión del 3,6% en el promedio del año), a pesar del progresivo aumento de los pagos netos de intereses.

Por su parte, las dinámicas de la inflación deberían ser de moderación. Para entender este proceso de moderación, resulta de utilidad dividir el episodio inflacionista de los últimos dos años en tres fases. En una primera fase, se materializó el impacto directo del fuerte aumento de los precios de la energía y de los alimentos. Este shock, aunque no ha finalizado por completo, sobre todo por la vertiente de los alimentos y, más recientemente, por el repunte del precio del petróleo, sí que ya ha cursado gran parte de su recorrido. En una segunda fase, más predominante en el tramo final de 2022 y en el 2023, se ha materializado el efecto contagio del aumento de los costes de los insumos energéticos y de los alimentos sobre otros productos. Si bien pensamos que estos efectos indirectos aún no se han agotado, tampoco habría mucho más margen de recorrido. Finalmente, en tercer lugar, están los temidos efectos de segunda ronda, que podrían insuflar una elevada persistencia a las dinámicas de la inflación. Estos efectos capturan el impacto de un posible desacople de las expectativas de inflación a medio plazo y del círculo vicioso que pueden originar fuertes alzas salariales o de márgenes empresariales sobre los precios. Dado que los datos disponibles hasta la fecha no muestran señales preocupantes en estos aspectos, nuestro escenario supone un impacto limitado de los efectos de segunda ronda.De este modo, en la medida que el impacto directo ya se ha, en gran parte, desvanecido, que el efecto contagio se vaya agotando en lo que queda de 2023 y el 2024 y que apenas se esperan efectos de segunda ronda, deberíamos presenciar una moderación de las tasas de inflación a lo largo del 2024.

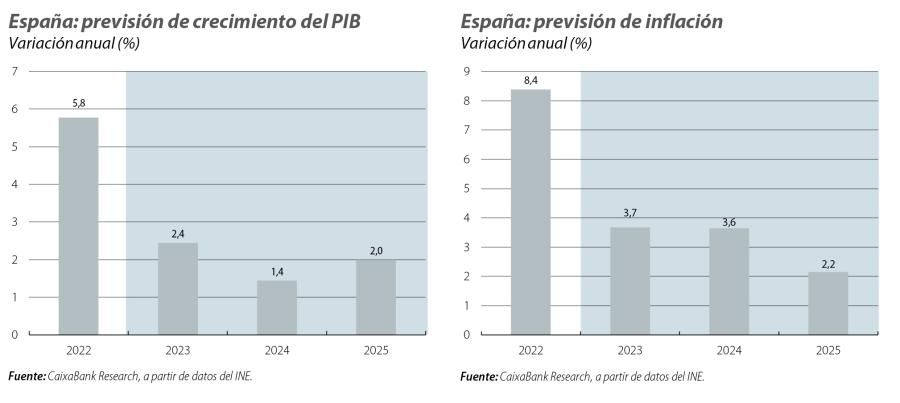

Con todo, nuestra previsión es que la inflación en 2024 en promedio anual se mantenga en cotas similares a las de 2023 (3,7% en 2023 y 3,6% en 2024). Esto se debe al impacto de la retirada, que se espera que tenga lugar a principios de 2024, de las medidas fiscales que se implementaron para hacer frente al aumento de precios de la energía y los alimentos (IVA de electricidad y alimentos y bonificación del transporte público). La retirada de estas medidas estimamos que añadirán alrededor de 1 p. p. a la inflación general durante el 2024. Sin embargo, si nos fijamos en la previsión de la inflación subyacente (aquella que excluye energía y alimentos no procesados), la previsión es de moderación gradual: de un 6,1% en el promedio de 2023 a un 3,1% en el promedio de 2024.

En su conjunto, prevemos que la economía, tras crecer un 2,4% en el 2023, modere su ritmo de crecimiento hasta el 1,4% en el 2024, con un perfil de menos a más a lo largo del ejercicio. Esta previsión para 2024 es 0,3 p. p. inferior a la contemplada en nuestro escenario anterior, debido al impacto del cambio en los supuestos que subyacen tras el escenario. Ya en el 2025, de la mano de la bajada gradual de los tipos de interés y de la convergencia de la inflación a su objetivo del 2%, la economía española debería encauzar una senda de crecimiento más acorde a su ritmo de crecimiento potencial y que sitúa la previsión de crecimiento en el 2%.