Nuevo escenario económico: el mundo sigue pendiente de los aranceles de Trump

En nuestra revisión del escenario internacional, mantenemos el supuesto de que el arancel bilateral entre EE. UU. y la UE será del 10%. Mantenemos también el supuesto de que los aranceles entre EE. UU. y China lleguen a un nivel del 60% en 2025 (un aumento de 45 p. p. respecto a diciembre de 2024), pero ahora esta subida no se llevaría a cabo de forma tan gradual como pensábamos.

Los meses transcurridos desde nuestra anterior revisión del escenario económico-financiero internacional han sido especialmente intensos a ambos lados del Atlántico. En Europa, a mediados de marzo, Alemania dio un giro a su tradicional política de austeridad fiscal, modificando la constitución para «suavizar» el freno de deuda instaurado en 2009 y aprobando un plan de infraestructuras para los próximos 12 años valorado en 500.000 millones de euros. Durante las mismas fechas, obligada por la postura de la nueva Administración Trump respecto a su papel en la OTAN, la Comisión Europea presentó el plan ReArm Europe, que incluía un paquete de medidas por valor de 800.000 millones de euros para impulsar el gasto en defensa durante los próximos cuatro años, y que espera a ser aprobado en el Consejo Europeo de finales de junio.

Sin embargo, la economía mundial se vio sacudida el 2 de abril por el denominado Liberation Day, día en el que Trump anunció un arancel universal del 10% y medidas proteccionistas adicionales sobre un conjunto de países a través de los mal llamados aranceles «recíprocos». La contundente reacción de los mercados a estos planes (caída de las bolsas, aumento de la rentabilidad del treasury y depreciación del dólar) condicionó que, apenas una semana después, Trump aplazara la entrada en vigor de las medidas más duras durante 90 días, si bien esta tregua ha convivido durante unas semanas con una escalada sin precedentes con China que ha llevado al arancel promedio efectivo aplicado por EE. UU. a cerca del 15%, frente al 2,5% vigente en 2024 (véase el Focus «¿Dónde estamos y hacia dónde vamos con los aranceles de EE. UU.?» en este mismo Informe Mensual).

En nuestra revisión del escenario internacional, mantenemos el supuesto de que el arancel bilateral entre EE. UU. y la UE será del 10%. Pese a los vaivenes de las últimas semanas, nos sigue pareciendo un supuesto razonable, ya que es un arancel lo suficientemente alto como para ejercer presión, pero sin provocar represalias a gran escala de la UE, evitando así escenarios mucho más adversos en ambas economías. Por otro lado, mantenemos también el supuesto de que los aranceles entre EE. UU. y China lleguen a un nivel del 60% en 2025 (un aumento de 45 p. p. respecto a diciembre de 2024), pero ahora esta subida no se llevaría a cabo de forma tan gradual como pensábamos y la incertidumbre que rodea al proceso de negociación es mucho más elevada. En este contexto, e incorporando también el impulso fiscal en Alemania y los planes de defensa de la UE, anticipamos que el euro estará un 8% más apreciado frente al dólar que lo esperado hace unos meses (1,14 euros/dólares a final de este año, nivel en torno al cual se mantendría durante 2026), mientras que, con mayores riesgos de ralentización en la economía global y una elevada oferta mundial, el precio del crudo y del gas será sensiblemente inferior (hasta finales de 2026, el precio del barril de Brent oscilará en un rango entre 62 y 65 dólares y el del gas entre 30 y 35 euros el MWh). En general, los riesgos para el crecimiento se mantienen a la baja, condicionados por el resultado de la negociación arancelaria de EE. UU. y la respuesta de sus socios comerciales.

La eurozona, entre el impacto de los aranceles y la expectativa del impulso fiscal

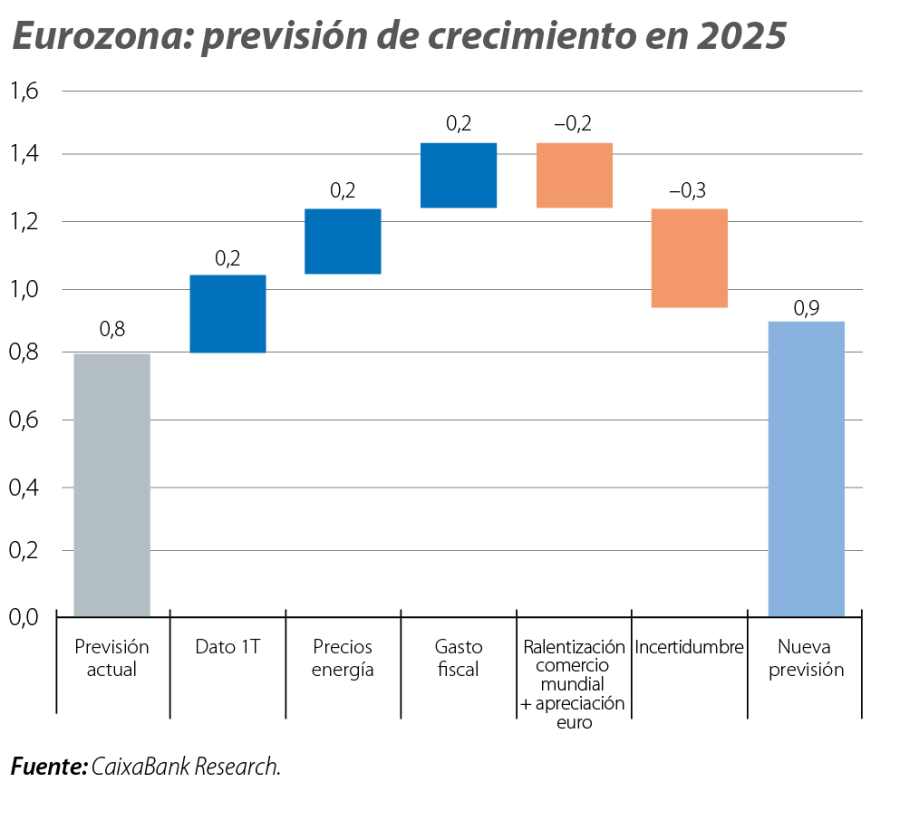

La economía europea sorprendió positivamente en el 1T del año, lo que ha generado un «efecto arrastre» al alza de más de 0,2 p. p. para las previsiones de crecimiento de la eurozona en 2025. Este empuje se vería reforzado con los planes de impulso fiscal anunciados en marzo, si bien nuestro supuesto de partida, ante la ausencia de un calendario concreto, es que su implementación será muy gradual, con apenas impacto hasta el próximo año. Estimamos que el impulso al crecimiento de la eurozona y de Alemania sería de algo más de 0,1 p. p. en 2025, pudiendo superar en 2026 los 0,2 p. p. en la eurozona y cerca de 0,5 p. p. en Alemania. Por último, unos precios de la energía sustancialmente inferiores a lo previsto (junto a la apreciación del euro) también sostendrán el crecimiento, sobre todo en aquellas economías más intensivas en el uso de combustibles fósiles.

Por el lado negativo, buena parte del crecimiento registrado en el 1T 2025 parece explicarse por el impulso exportador del «efecto anticipación» a los aranceles de Trump, por lo que es previsible que asistamos a una corrección en sentido contrario en los próximos trimestres. El contexto exterior para la economía europea es hoy menos favorable, con la entrada en vigor del arancel universal del 10%, riesgos de menor crecimiento global y el mantenimiento de una elevada incertidumbre, a lo que se suma una mayor fortaleza de la prevista en la cotización del euro.

En balance, la economía de la eurozona mostrará una significativa atonía y no remontará hasta el 4T 2025, lo que sesga a la baja la previsión de crecimiento para 2026. Así, revisamos al alza 1 décima el crecimiento en 2025 hasta el 0,9%, pero recortamos 2026 en 0,3 p. p., hasta el 1,1%, a pesar del efecto positivo del impulso fiscal. En inflación, las sorpresas a la baja en el inicio de año, sumadas a un escenario energético más favorable y a un euro más fuerte, aconsejan una revisión a la baja de la inflación general en 2025 de 0,4 p. p., hasta el 2,0%, pero sin cambios significativos en la estimación de 2026, que mantenemos en el 1,9%. Las previsiones para la inflación núcleo apenas se modifican y seguimos apostando por un 2,2% en 2025 y un 1,9% en 2026. En este contexto, mantenemos sin cambios nuestro escenario para el BCE: anticipamos dos recortes más en el tipo depo este año, hasta el 1,75% en diciembre.

EE. UU. decepciona en el inicio del año a consecuencia de sus propios aranceles

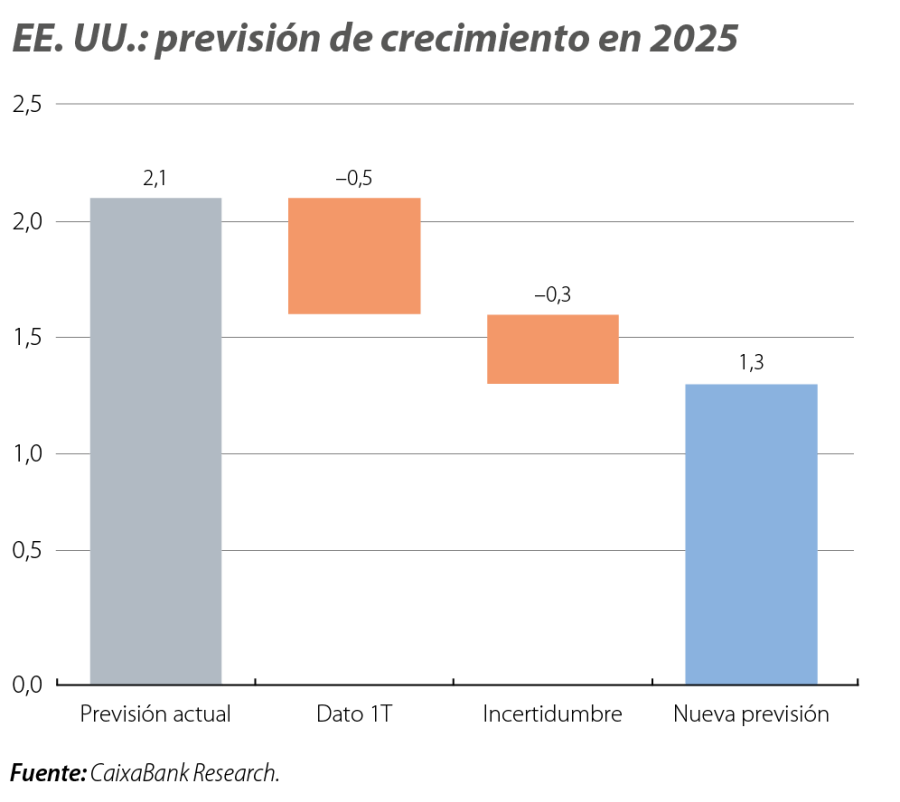

El impacto negativo de los aranceles sobre la actividad de EE. UU. se ha dejado sentir incluso antes de lo que esperábamos. A pesar de la resistencia de la demanda doméstica, el PIB retrocedió un 0,1% en el 1T 2025 por un aumento notable de las importaciones como anticipación a las medidas proteccionistas, generando un efecto arrastre a la baja importante para el crecimiento de 2025 (casi –0,5 p. p.). Si bien es cierto que esperamos que una parte de este retroceso se revierta en el 2T 2025, el efecto de los aranceles ya en vigor y la persistencia de la incertidumbre lastrarán la actividad económica, que prácticamente se estancará en la segunda mitad del año. En consecuencia, recortamos el crecimiento previsto en 2025 y 2026 en 0,8 p. p. y 0,3 p. p., respectivamente, hasta un 1,3% en ambos años.

En materia de inflación, esperamos un escenario con un menor incremento de los precios debido a las sorpresas a la baja en el inicio de año, la expectativa de menores costes energéticos y el impacto de una mayor desaceleración económica. Así, revisamos a la baja en 0,2 p. p. la previsión de inflación para 2025 hasta el 2,9% y 1 décima hasta el 2,6% en 2026. En el componente subyacente, mantenemos la previsión para 2025 en el 3,3% por la presión de los aranceles sobre los precios de los bienes y la persistencia de la inflación en servicios, y reducimos en 0,2 p. p., hasta el 3,0%, la previsión en 2026 por el menor impulso del consumo privado.

En este contexto, hemos ajustado ligeramente nuestras expectativas de tipos para la Fed, en las que seguimos esperando una bajada adicional en 2025 hasta el rango del 4,00%-4,25%, e incorporamos tres recortes más en 2026 (en lugar de uno previamente) hasta el 3,25%-3,50% en diciembre del próximo año.

China busca contrarrestar el impacto de los aranceles con nuevos estímulos

El efecto anticipación a los aranceles tuvo también un impacto significativo en el comportamiento de la economía china en el 1T 2025, con un crecimiento del 1,2% impulsado por el aumento de las exportaciones. Esperamos que este efecto sea transitorio y, de hecho, las perspectivas para los próximos trimestres se han deteriorado sustancialmente debido al impacto de la escalada proteccionista con EE. UU. Es cierto que la tregua de 90 días alcanzada a mediados de mayo ha alejado, de momento, los escenarios más adversos (un práctico decoupling entre ambas economías), pero el incremento de aranceles ha sido más rápido de lo que esperábamos en nuestro escenario previo.

Hasta el momento, China ha sido capaz de «reorientar» su comercio hacia otros destinos (principalmente, países asiáticos) para compensar la caída de exportaciones a EE. UU. y es bastante factible que este comportamiento continúe en los próximos meses. Sin embargo, la debilidad de su demanda interna hace difícil que esta pueda tomar el relevo de forma sostenida en ausencia de estímulos fiscales más orientados a impulsar el gasto de las familias y no tan centrados en políticas de oferta, como hasta ahora. Con todo, creemos que las medidas fiscales y monetarias implementadas limitarán el impacto negativo de la guerra comercial, lo que nos lleva a revisar levemente a la baja nuestras previsiones de crecimiento para China, 1 décima en 2025 hasta el 4,1% y 0,2 p. p. menos en 2026 hasta el 3,7%.