Cielos más despejados en la economía internacional, aunque con riesgos de tormenta

Tras unos meses con vientos menos desfavorables de lo esperado, mejoran las previsiones de crecimiento para este año.

9 de junio de 2023

Tras unos meses con vientos menos desfavorables de lo esperado, mejoran las previsiones de crecimiento para este año

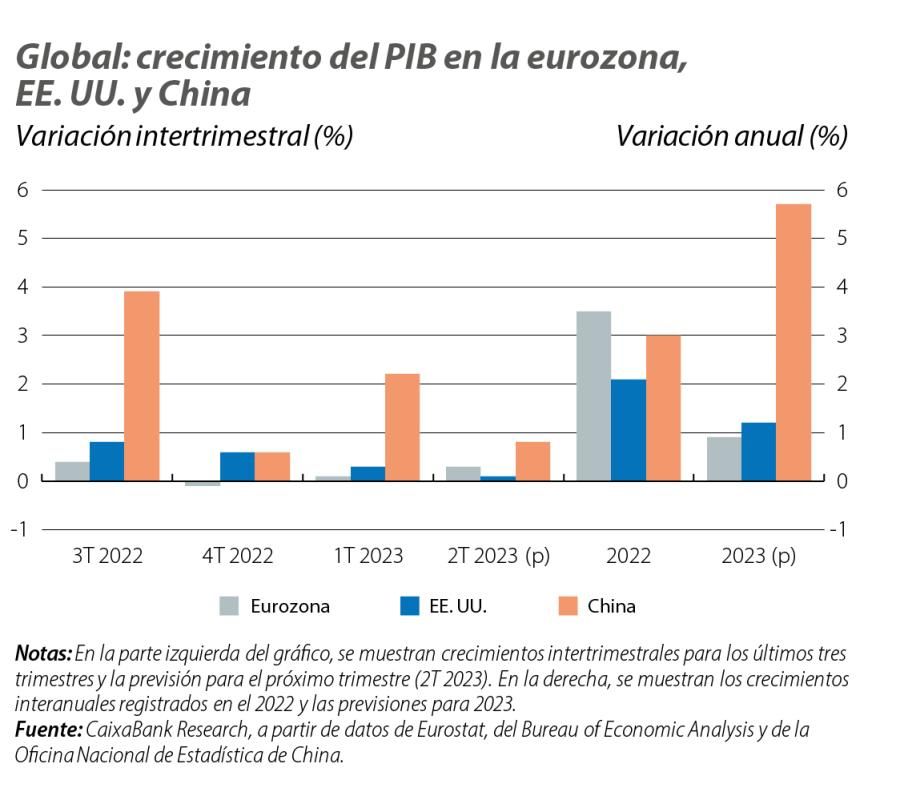

Con el horizonte cargado de riesgos, las nubes de la guerra en Ucrania nos hacían esperar, a principios de año, un escenario de estanflación, con una desaceleración de la economía mundial del 3,1% de 2022 al 2,7% en 2023, de la mano de una economía china maniatada por las restricciones, una crisis energética sin precedentes recientes en Europa, unos precios del gas extraordinariamente superiores a su nivel histórico, un proceso de rápido endurecimiento monetario en la mayoría de las grandes economías (necesario para contener la crisis inflacionista) y un entorno de elevadas tensiones geopolíticas. Aunque muchos de estos factores de fondo no han cambiado, la reapertura de China, la mejora del escenario energético y un 1T menos débil de lo esperado nos llevan a revisar nuestro escenario macroeconómico para 2023, esperando ahora un crecimiento mundial del 2,8%, de la mano de revisiones al alza en las principales economías. En concreto, revisamos la previsión del crecimiento del PIB en la eurozona al 0,9% (vs. 0,5% anterior), en EE. UU. al 1,2% (vs. 0,9% anterior) y en China al 5,7% (vs. 5,2% anterior).

La inflación da señales mixtas de enfriamiento

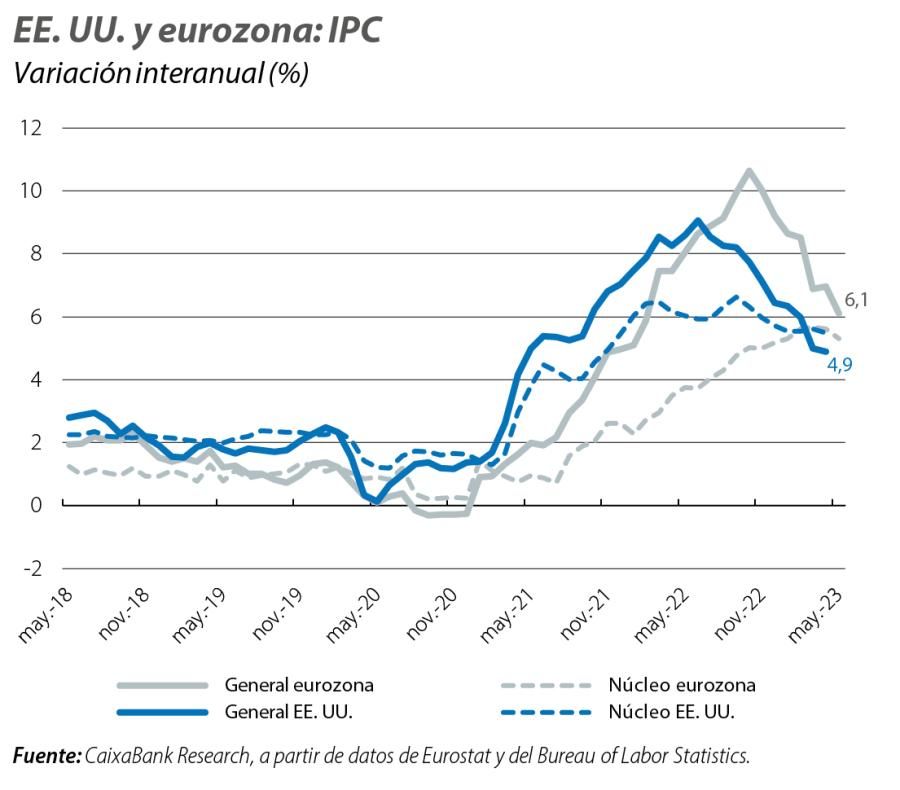

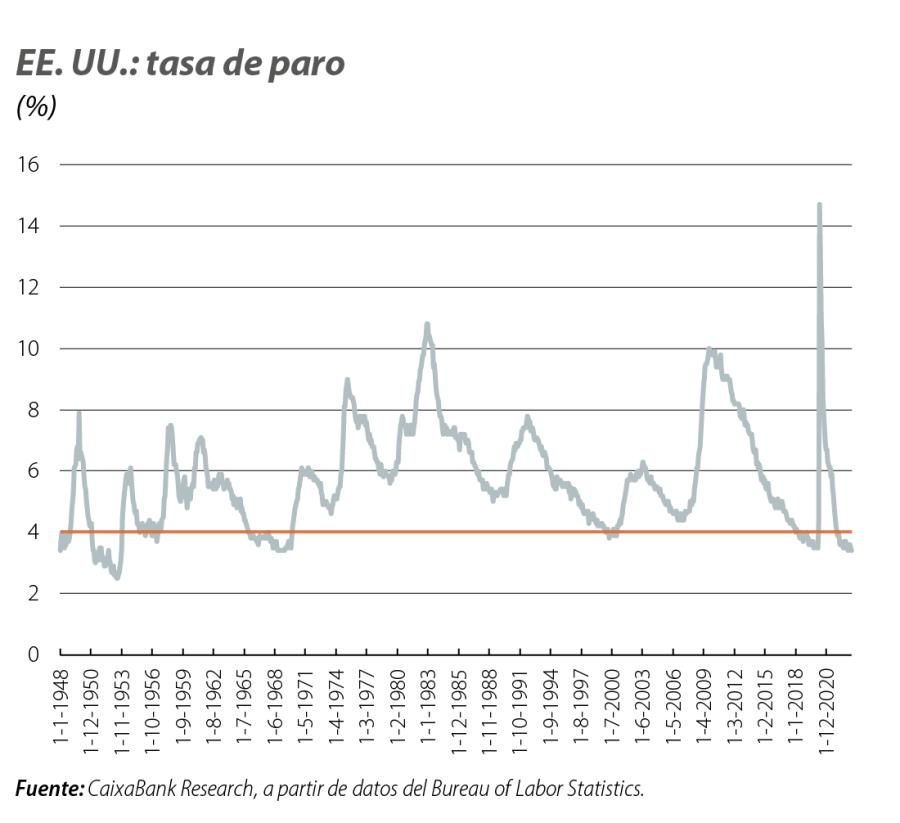

Como se detalla en el Focus «Nuevo escenario económico: ¿cambio de perspectivas en las economías y mercados internacionales?», en este mismo informe, el equilibrio entre el arrastre a la baja de los precios energéticos y la inercia de los precios subyacentes nos ha llevado a revisar algo al alza nuestras previsiones de inflación para las grandes economías internacionales. Y es que, a pesar de la moderación observada en los últimos meses, los últimos datos todavía muestran tensiones subyacentes significativas. Asimismo, la inflación núcleo todavía se sitúa por encima del 5% en EE. UU. y en la eurozona, y el índice de salarios negociados en la eurozona (indicador publicado por el BCE) sigue marcando una aceleración con respecto a trimestres anteriores, con una subida interanual del 4,3% en el 1T 2023 (vs. 3,1% en el 4T 2022 y un promedio histórico cercano al 2%). La fortaleza del mercado de trabajo seguirá así ofreciendo un suelo a la velocidad de ajuste de la inflación. En EE. UU., la tasa de paro se emplazó en los últimos meses alrededor del 3,5%, un nivel no visto de manera sostenida desde 1969. Finalmente, a pesar de que se hayan empezado a moderar las tensiones sobre los precios de la alimentación, el nivel de precios permanece sustancialmente por encima de sus niveles preconflicto, y en un momento de sequía en muchas geografías con fuerte producción agroalimentaria.

Nieblas y vientos cruzados en la actividad económica europea

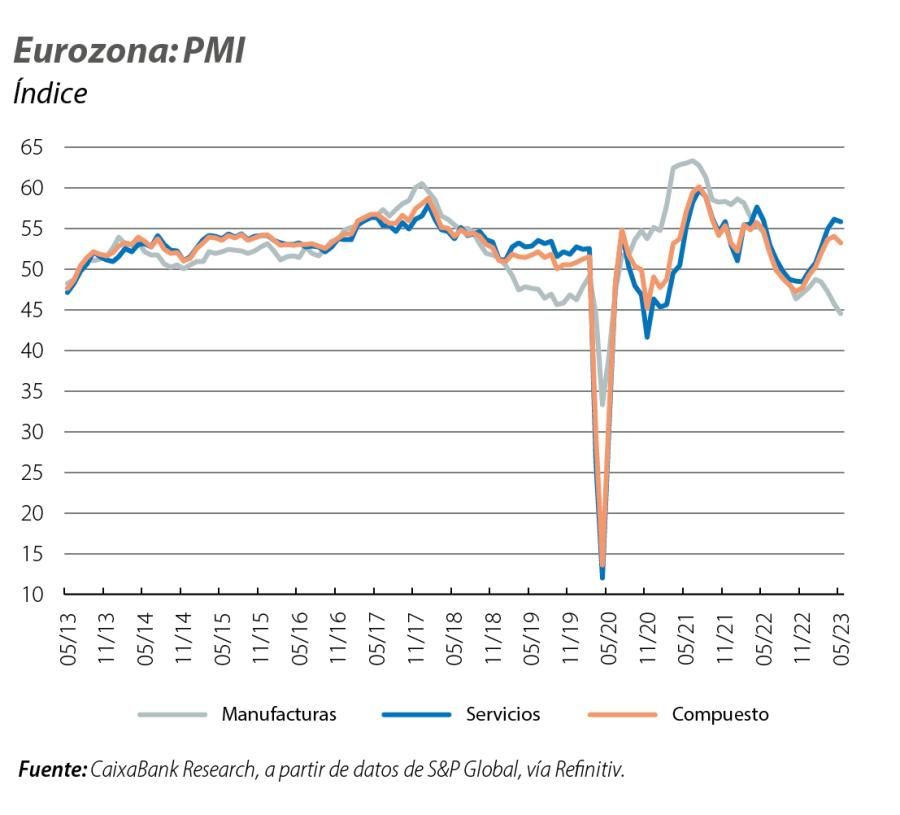

En la eurozona, la situación es bastante heterogénea. Por un lado, la revisión a la baja del crecimiento del 1T 2023 de Alemania, del 0,0% al –0,3% (vs. –0,5% del 4T 2022), muestra que la mayor economía del bloque europeo se encuentra en recesión técnica, tras haber encadenado dos trimestres consecutivos de caídas intertrimestrales del PIB. España, Francia e Italia siguen siendo las estrellas, con crecimientos positivos en el 1T y una aceleración del ritmo de avance con respecto al trimestre anterior. También por sectores se pueden observar matices relevantes. Los servicios siguen siendo el motor de la reciente recuperación, todavía empujados por un boom pospandémico que empieza a dar tímidas señales de moderarse, mientras que la industria muestra persistentes señales de debilidad. Esta dualidad queda bien reflejada en los datos de confianza empresarial: los PMI de servicios se emplazan por encima de los 55 puntos por tercer mes consecutivo, mientras que los PMI industriales encadenan 11 meses por debajo de los 50 puntos y 4 meses consecutivos de descensos. Asimismo, el índice alemán Ifo también decepcionó este mes, al caer más de lo esperado (hasta los 91,7 puntos) y sumar ya 22 meses en territorio contractivo (por debajo de los 100 puntos). En este contexto, se anticipa que la actividad económica se mueva a paso lento en los próximos meses.

Con el impás en el Congreso estadounidense aparentemente resuelto, ojo a los efectos secundarios

En EE. UU., a pesar de que las turbulencias en los mercados se hayan disipado por ahora, persisten los riesgos de tormenta por los efectos colaterales del impás alrededor del denominado techo de deuda, así como por el endurecimiento de las condiciones financieras. Desde enero, el Tesoro estadounidense se ha visto obligado a adoptar medidas excepcionales para permitir el funcionamiento normal del Gobierno federal (un evento históricamente raro, aunque en los últimos 13 años estos episodios se hayan repetido más de 10 veces). Con estas medidas a punto de agotarse, las negociaciones entre demócratas y republicanos para aumentar el techo de deuda llegaron a un acuerdo, minimizando temores de cierres parciales de las Administraciones públicas (para asegurar el repago de la deuda) o de un default que, aunque muy improbable, hubiera llevado a una cascada de eventos en los mercados financieros y tendría consecuencias globales potencialmente severas. Sin embargo, tras el aumento del techo de deuda, en un acuerdo que debería tener la duración de dos años, la subida del riesgo percibido por los inversores todavía se hace notar en los mercados financieros (véase la coyuntura de Mercados) y se estima que los recortes de gasto negociados entre republicanos y demócratas puedan tener un impacto negativo de hasta 0,2 p. p. en el crecimiento de EE. UU. este año.

En China, el impulso de la reapertura se agota

Los datos de actividad de abril se han ubicado por debajo de las expectativas. Así, a pesar de que tanto la producción industrial (5,6%) como las ventas minoristas (18,4%) hayan avanzado, en términos interanuales, a un ritmo considerable, este crecimiento aparece distorsionado por los efectos base relacionados con el cierre de la economía china hace un año. Mirando por componentes han destacado en positivo en los últimos meses la fortaleza del sector servicios y el avance de las inversiones públicas, que contrastan con la debilidad del sector manufacturero y de la inversión residencial. En el sector manufacturero, destacan en particular las caídas inter-anuales en la producción industrial de productos electrónicos, entre los cuales, de semiconductores. Teniendo en cuenta las restricciones de exportaciones anunciadas a lo largo de los últimos meses por los mayores productores mundiales de estos componentes, como EE. UU. y Japón, se espera que este factor siga, a corto plazo, mermando las perspectivas de la industria, y se confirma como un importante viento de cara para las perspectivas de crecimiento a largo plazo.