La economía portuguesa destaca en el contexto europeo

El PIB del 3T creció un 2,4% interanual y un 0,8% intertrimestral

La aceleración del crecimiento trimestral refleja una mayor aportación de la demanda interna, impulsada por el buen comportamiento del consumo privado, a raíz de las medidas fiscales aprobadas a lo largo del trimestre, que aumentaron la renta disponible de los hogares. La demanda externa tuvo una contribución negativa al crecimiento, en particular por las importaciones de bienes asociados a la inversión y los servicios. Este buen desempeño mantiene a Portugal en una posición destacada entre las economías de la eurozona desde la recuperación pospandemia. A pesar de ser todavía escasos, los datos del 4T apuntan a una moderación del crecimiento en el tramo final del año. El indicador de sentimiento económico de la Comisión Europea ha caído, de 105,0 a 104,4 puntos, un mínimo desde abril, aunque se espera que la solidez del mercado laboral, la aceleración del despliegue de los fondos europeos y una menor incertidumbre comercial sigan apoyando la economía portuguesa. Asimismo, los riesgos para nuestra actual previsión de crecimiento (1,8% en 2025 y 2,0% en 2026) se encuentran equilibrados.

La inflación se modera en octubre, mientras que el empleo sigue sorprendiendo

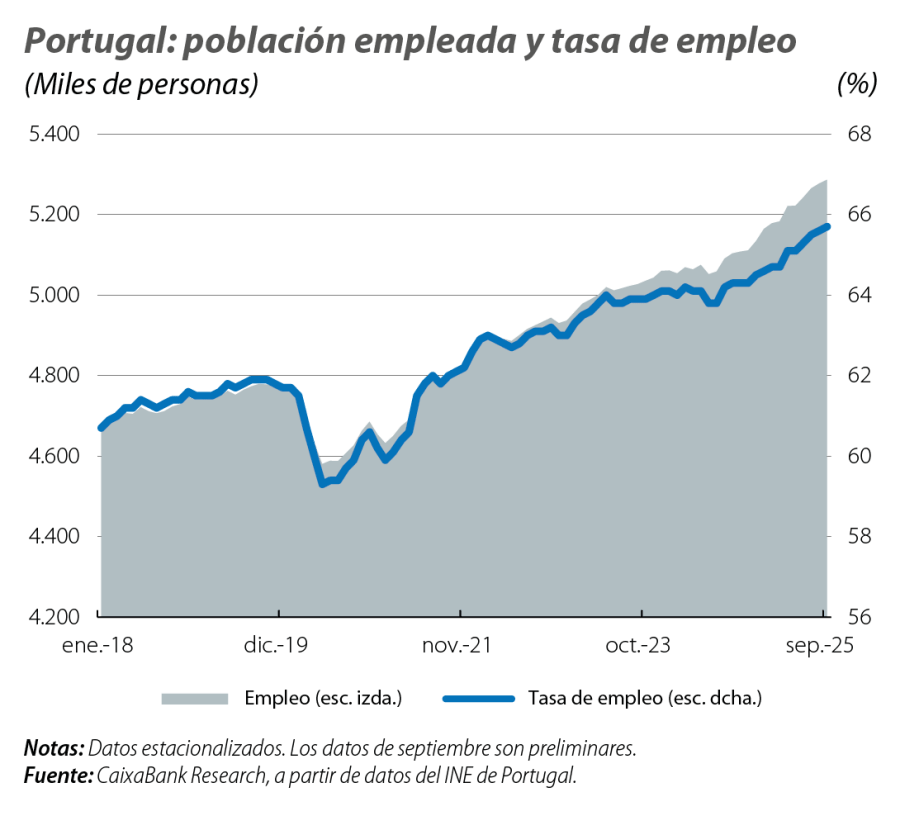

La inflación general bajó 0,1 p. p., hasta el 2,3%, y la subyacente subió al 2,1% (+0,1 p. p.). La caída se explica por los componentes más volátiles de la cesta, como la energía y los alimentos no procesados. Cabe también destacar que las dinámicas mensuales, tanto del IPC general (variación del 0,0%) como del subyacente (+0,1%), fueron más débiles en comparación con el histórico, lo que apunta a una dinámica más contenida de la inflación, en línea con nuestra previsión actual (2,3% en 2025). Por su parte, el mercado laboral sigue mostrando un buen dinamismo. La población empleada aumentó un 3,6% interanual y situó el crecimiento medio del año por encima del 3% (sustancialmente superior al 1,2% registrado en 2024), lo que sitúa la tasa de empleo en el 66% de la población activa, un nuevo máximo histórico.

Los presupuestos para 2026 apuntan a un casi equilibrio presupuestario, pero con riesgos

Se prevé que el saldo presupuestario disminuya en 2026, acercándose al equilibrio (0,1%, frente al 0,3% esperado en 2025). La política fiscal será expansiva, destacando el aumento del gasto corriente primario (+4%), impulsado por salarios y prestaciones sociales, y manteniendo la tendencia de rápido crecimiento observada en el periodo pospandemia. El Ejecutivo espera que la ratio de deuda pública siga reduciéndose hasta el 87,8% del PIB en 2026, una caída de 2,4 p. p. frente al año anterior (−3,4 p. p. en 2025), y ha revisado ligeramente al alza el crecimiento del gasto primario en 2025-2028, en comparación con el plan presupuestario presentado a la Comisión Europea, aunque dentro del rango permitido en el marco de las reglas fiscales. En este ámbito, algunas instituciones estiman desvíos fiscales superiores a los previstos por el Gobierno, aunque las cláusulas asociadas al gasto en defensa podrían ofrecer suficiente flexibilidad para garantizar el cumplimiento de las reglas europeas. Eso sí, persiste un entorno de riesgos, tanto a nivel interno, entre medidas de gasto anunciadas todavía no incluidas en el presupuesto para 2026 y una evolución menos favorable de lo esperado de la recaudación, como externo, con riesgos geopolíticos o macrofinancieros, que podrían elevar los costes de financiación.