La vacunación avanza, aunque la recuperación global va a un menor ritmo

La recuperación está perdiendo impulso temporalmente

Los últimos indicadores muestran que la velocidad de recuperación del primer semestre se modera, al tiempo que la inflación se sitúa, en la mayoría de los casos, bastante por encima de los objetivos de los bancos centrales. No obstante, la reactivación no se encuentra comprometida, toda vez que la mayoría de las economías continúan avanzando a ritmos significativos. La evolución de la pandemia sigue siendo una de las claves del escenario económico y, en este sentido, hay que estar pendientes de las campañas de vacunación. Las economías desarrolladas se encuentran a la cabeza, aunque tampoco avanzan a la par: Europa es ahora el alumno aventajado (el 62% con la pauta completa), mientras que EE. UU. se ha estancado desde el verano (55%). Entre las grandes emergentes, China lidera el proceso (más del 70% con la pauta completa), muy por delante de Turquía (51%), Brasil (41%) o Rusia (29%). La buena noticia es que, salvo que surjan nuevas variantes más agresivas, es muy probable que a nivel global se alcance la inmunidad de grupo en verano de 2022, ya sea gracias a las vacunas o por haber logrado inmunizarse tras superar la enfermedad.

Las distorsiones en las cadenas globales de suministros, la principal amenaza a corto plazo

El fuerte rebote en el consumo, especialmente en manufacturas, junto a las políticas de COVID Cero adoptadas en China y otras economías asiáticas (centrales en las grandes cadenas globales manufactureras), está generando problemas de abastecimiento de suministros de tal magnitud que han obligado a frenar, e incluso parar, la producción en algunos sectores industriales (automóvil, ordenadores y construcción se encontrarían entre los más afectados). Asimismo, esta distorsión está presionando al alza los costes de producción. Esta es una dinámica que está en sus fases iniciales y que podría intensificarse en el futuro, lo que podría exacerbar uno de los riesgos más relevantes en la actualidad, el de las tensiones inflacionistas que ya se observan en los precios al consumo en numerosas economías.

ESTADOS UNIDOS

La expansión de la variante Delta y las restricciones de oferta, claves para el escenario estadounidense en los próximos meses

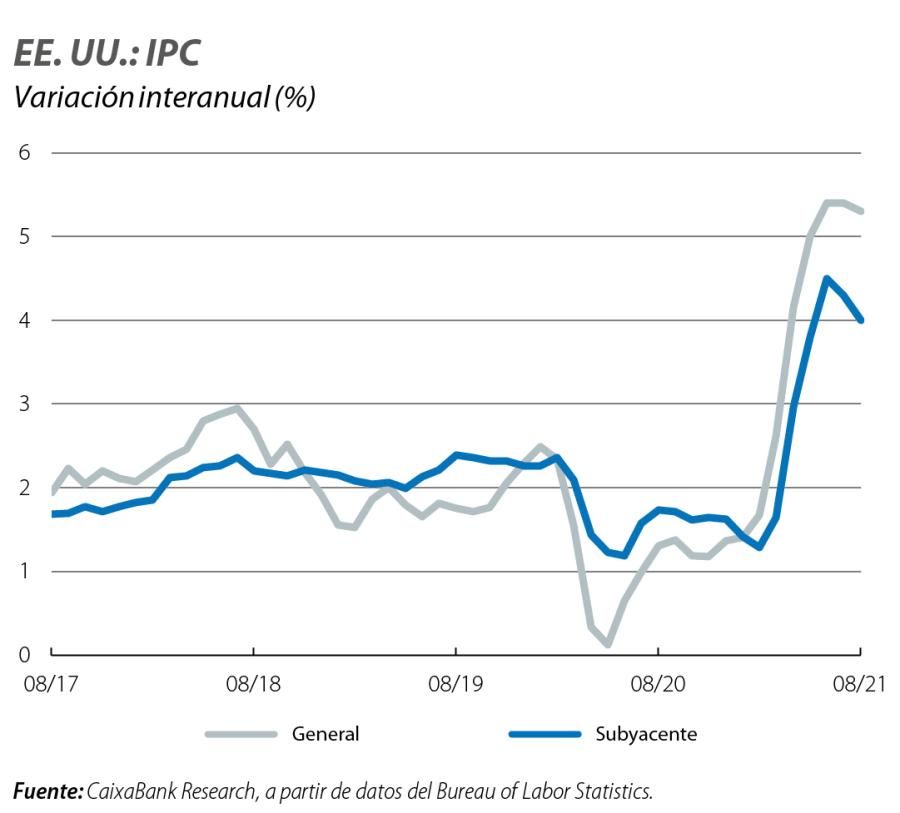

Tras superar ya en el 2T los niveles de PIB prepandemia, las perspectivas para el 3T siguen siendo positivas, aunque con ritmos de crecimiento ligeramente inferiores (cerca del 1,4% intertrimestral). Por un lado, el consumo privado perderá empuje una vez que se haya diluido el impacto de los cheques estímulo distribuidos en el 2T 2021, se terminen las ayudas extras al desempleo y se frene la relajación de las restricciones a la movilidad ante el aumento de casos por la variante Delta. Por otro lado, las empresas deberán lidiar con la escasez de suministros mencionada, así como con las dificultades para cubrir las vacantes de trabajo. De hecho, en este último ámbito, destaca que cerca del 85% de los empresarios estadounidenses declaran tener dificultades para cubrir sus vacantes. Esta escasez de mano de obra, no obstante, debería ir a menos con la finalización de las ayudas extras al desempleo en septiembre. En este contexto de elevada demanda y disrupciones en la oferta, la inflación de EE. UU. descendió ligeramente en agosto, aunque todavía se situaba en niveles históricamente elevados. En concreto, el IPC general avanzó un 5,3% interanual en agosto, ligeramente inferior al mes anterior (−0,1 p. p.) y en línea con las expectativas del mercado, mientras que la inflación subyacente se emplazó en el 4,0%, 3 décimas por debajo del registro de julio. En adelante, proyectamos una gradual moderación en la inflació a medida que se absorba el ahorro acumulado y se alivien las distorsiones del lado de la oferta. No obstante, seguimos viendo un riesgo sustancial de que la inflación se mantenga en niveles elevados.

El Congreso afronta un otoño caliente

Cuando se publique este Informe Mensual, debería haberse dado el visto bueno final a una parte de las medidas propuestas por Biden, centradas en mejorar las infraestructuras clásicas del país, por valor de 550.000 millones de dólares (aunque, en el momento de escribir estas líneas se había retrasado la primera votación al respecto). Además, a corto plazo, el Congreso debe aprobar algún tipo de acuerdo sobre el techo de deuda, puesto que a mediados de octubre el Tesoro del país podría quedarse sin recursos para hacer frente a sus pagos (véase el Focus «A vueltas con el techo de deuda en EE. UU.» disponible en la web). Finalmente, se deben definir los detalles sobre numerosas medidas propuestas por la Administración bajo los programas The American Jobs Plan (que versa sobre infraestructuras) y The American Family Plan (con un enfoque social) (véase el Focus «Activismo fiscal en EE. UU.: ¿mucho ruido y pocas nueces?» disponible en la web).

EUROZONA

Avances muy positivos en el proceso de vacunación

La eurozona ha acelerado significativamente el proceso de vacunación en verano y, por ejemplo, Portugal y España ya tienen alrededor del 80% de la población con la pauta completa. Esto explica que la variante Delta esté causando menos perjuicios que en otras zonas del mundo en términos de actividad. Sin embargo, hay que vigilar el impacto negativo que empiezan a causar las distorsiones de las cadenas de oferta global, sobre todo en aquellos países con un peso importante del sector manufacturero en sus economías, como Alemania (22%). De hecho, según Eurostat, el porcentaje neto de empresas del sector en la eurozona que en el 3T 2021 reconocían limitaciones en la producción por falta de materiales y maquinaria alcanzaba el 40%, máximo histórico de la serie (35 años). Al mismo tiempo, parece que se está produciendo una creciente escasez de mano de obra, otro factor que podría impactar negativamente en la oferta.

El crecimiento de la eurozona todavía será muy dinámico en el 3T

Estos problemas de oferta se están dejando sentir en la evolución de los principales indicadores de confianza que, en la mayoría de los casos, cayeron de nuevo en septiembre. Sin embargo, todos ellos mantienen niveles bastante elevados y apuntan a que el crecimiento en el 3T será superior al del 2T. No será hasta el 4T cuando el crecimiento se reduzca significativamente, en buena parte, debido a los problemas de suministro global, si bien registrará tasas muy por encima de su crecimiento medio a largo plazo. Asimismo, los riesgos de una ralentización más abrupta causada por los cuellos de botella no se puede descartar todavía. En este contexto de dinamismo en la demanda e incipientes problemas de oferta, la inflación se ha disparado hasta superar el 3,0%, impulsada, además, por la fuerte subida de la electricidad provocada por el encarecimiento del gas y de los derechos de emisión de la UE. Estos factores persistirán en los próximos meses, por lo que la inflación se mantendrá en torno a esos valores en lo que resta de año, si bien esperamos que se reduzca hasta en torno al 2,0% durante el primer semestre de 2022.

EMERGENTES

China acusa las consecuencias de sus políticas de COVID Cero y la crisis de Evergrande aumenta los riesgos para los próximos meses

El país en el que se originó la pandemia y el primero que pareció tenerla bajo control está aplicando una política de «tolerancia cero» con la variante Delta. Estas políticas han incrementado las distorsiones que ya se venían observando en las cadenas globales de oferta y, además, recortarán el crecimiento del 3T 2021. Otro factor de riesgo para los próximos meses es la delicada situación financiera de Evergrande: es la segunda mayor promotora del país, con activos equivalentes al 2,0% del PIB chino y pasivos por más de 300.000 millones de dólares repartidos entre 128 bancos y más de 121 instituciones no bancarias. Sin embargo, el riesgo de contagio financiero global por un impago de la compañía se estima que sería muy limitado, dado que los inversores chinos son los poseedores de más del 80% de su deuda. Además, las autoridades chinas ya han comenzado a actuar para reducir las tensiones financieras y asegurar el flujo de crédito (el banco central ha inyectado unos 17.000 millones de dólares) y, lo más probable, es que trabajen para lograr una reestructuración ordenada. Pese a que los riesgos para el crecimiento a corto plazo se han incrementado, todavía es factible alcanzar un crecimiento en 2021 en torno al 8%.

Comportamiento desigual del resto de economías emergentes en el 3T

Los últimos datos apuntan a que el crecimiento en la mayoría de Asia emergente también se frenará significativamente en el 3T, sobre todo en los países del sudeste asiático, ya que se encuentran bastante rezagados en el proceso de vacunación y, además, presentan una elevada dependencia del turismo internacional, todavía en horas bajas. La excepción en Asia será la India, que registrará un importante rebote de la actividad en el 3T. Europa emergente también se frenará en el 3T, después de un 2T muy dinámico, debido, sobre todo, al enfriamiento de la actividad en la industria, muy afectada por los problemas de suministros en las cadenas globales. Por otro lado, buena parte de América Latina intensificará su crecimiento en el 3T después de un 2T bastante satisfactorio.