La economía global con síntomas de ‘arancelitis’

Los datos del PIB de EE. UU. del 1T revelan un contraste entre la fortaleza de la demanda interna y unos flujos comerciales en fase de anticipación, mientras la eurozona ha mostrado un crecimiento acelerado. Con todo, este impulso podría agotarse pronto: los aranceles y sus consecuencias comenzarán a tener un impacto negativo. Hasta ahora no hay señales claras de un frenazo en los flujos comerciales, pero con la incertidumbre en niveles máximos se espera que la economía global entre en una fase de desaceleración, con más riesgos a la baja y más preguntas que respuestas.

Con el 1T en el retrovisor, los datos de PIB de EE. UU. muestran contrastes entre la robustez de la demanda interna y unos flujos comerciales en fase de anticipación

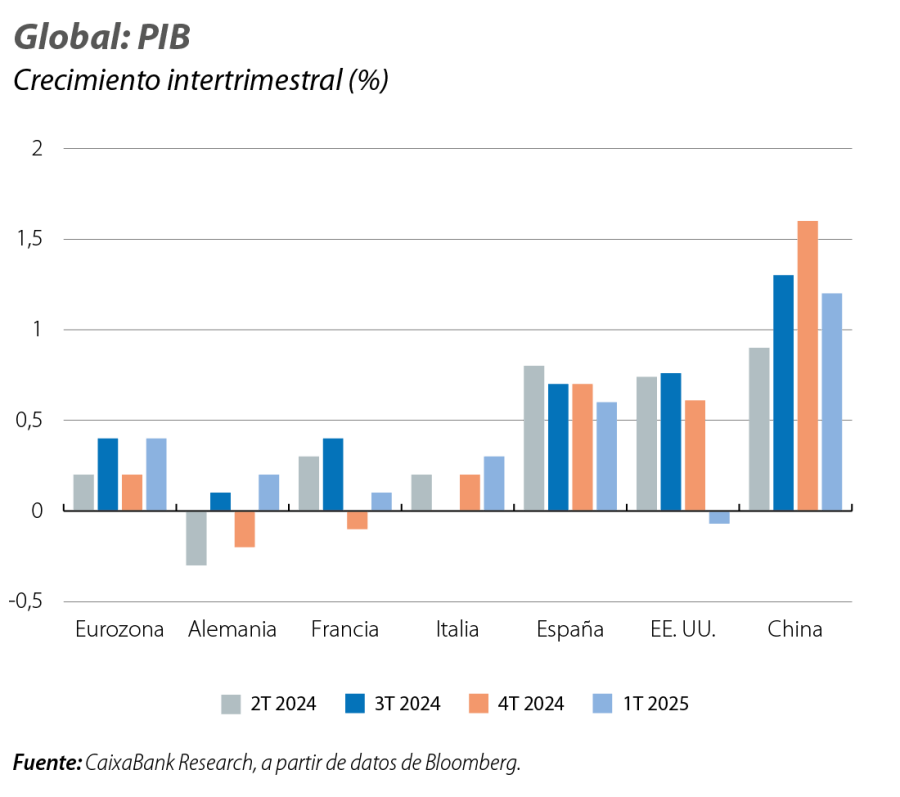

Según la primera estimación, en el 1T 2025 la economía de EE. UU. se contrajo un 0,1% intertrimestral (la primera caída desde 2022) y la variación interanual se moderó 5 décimas hasta el 2,0%. Pero empieza a observarse el impacto de las políticas Trump. La contracción se debió principalmente a un repunte de las importaciones (+9,0% intertrimestral), una anticipación al ya famoso Liberation Day, mientras que el gasto público retrocedió (–0,4%). En positivo, la demanda interna siguió creciendo a buen ritmo: la inversión creció un 1,9% intertrimestral, con una aceleración especialmente marcada en los bienes de equipo, y el consumo privado mantiene un buen dinamismo (0,4% vs. 1% anterior) en un contexto de fortaleza del mercado laboral.

La eurozona se acelera en el 1T, pero el combustible puede agotarse pronto

En la eurozona, el PIB creció un 0,4% intertrimestral en el 1T 2025 (vs. 0,2% en el trimestre anterior) y situó la tasa de crecimiento interanual en el 1,2%. Si las importaciones han sido un viento de cara en EE. UU., los últimos datos apuntan a que las exportaciones han sido un viento de cola de este lado del Atlántico. Todas las grandes economías, a excepción de España (véase la Coyuntura de Economía Española en este informe), han acelerado su crecimiento este trimestre, particularmente Alemania (creció un 0,2% intertrimestral vs. –0,2% anterior); Francia creció un 0,1% (vs. –0,1% anterior) e Italia un 0,3% (vs. 0,2% anterior). En China, el PIB creció un 1,2% intertrimestral en el 1T (vs. 1,6% en el 4T) y la tasa interanual se mantuvo en el 5,4%. A pesar de la desaceleración, el ritmo de crecimiento se ha mostrado robusto, en un trimestre en el que las exportaciones se han acelerado y el apoyo de la política fiscal ha ayudado a una expansión del consumo privado.

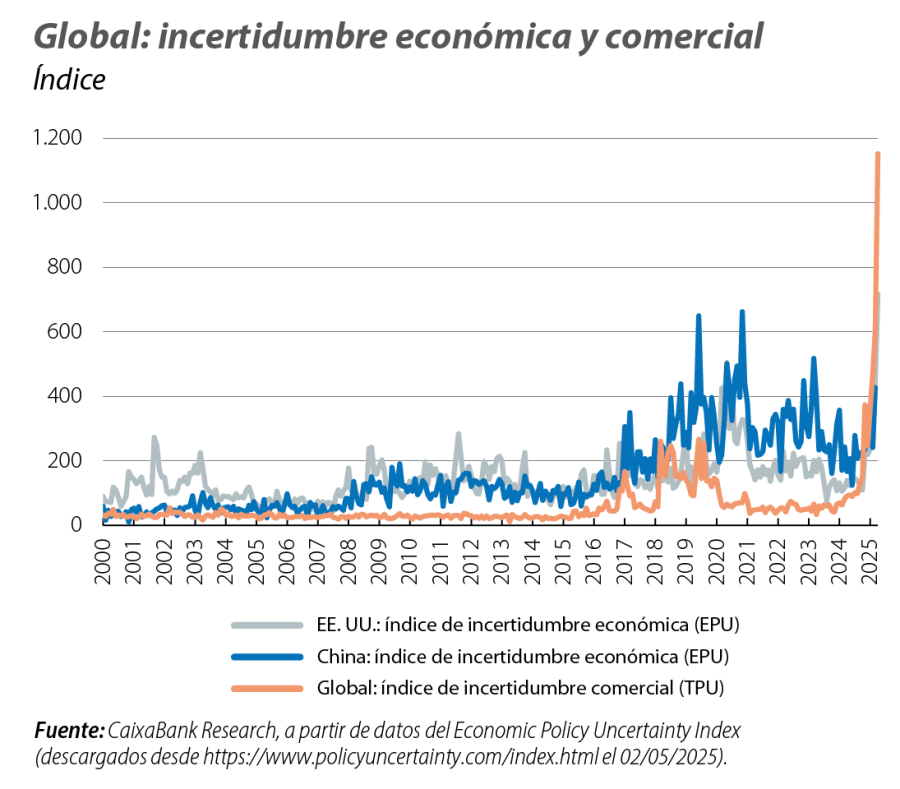

Los aranceles, y sus derivadas, empezarán a pasar factura

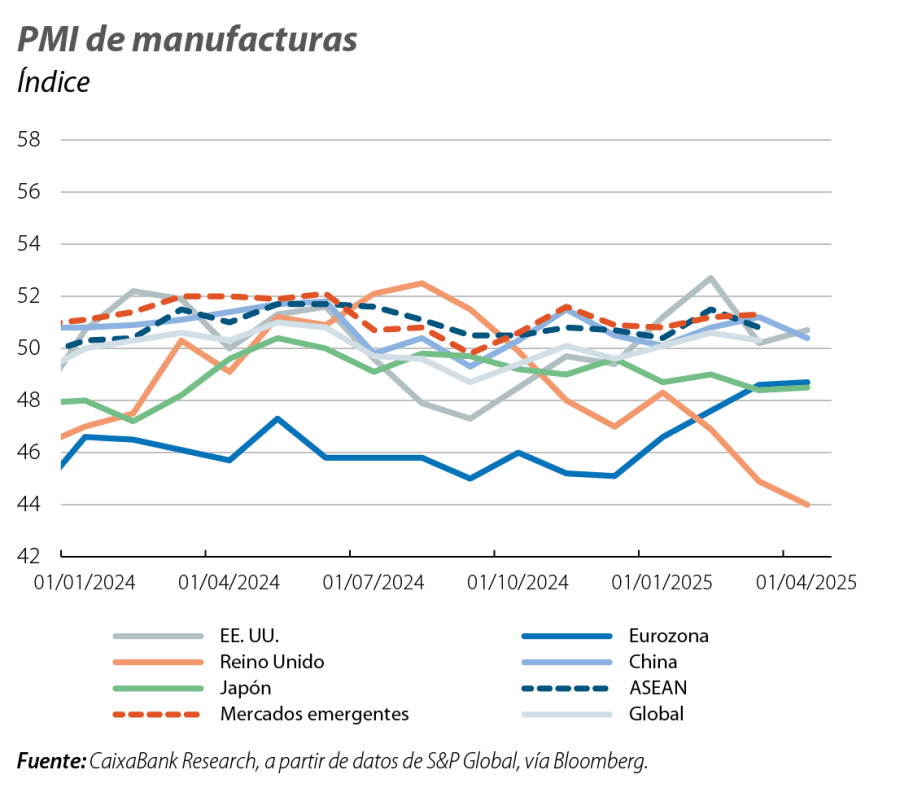

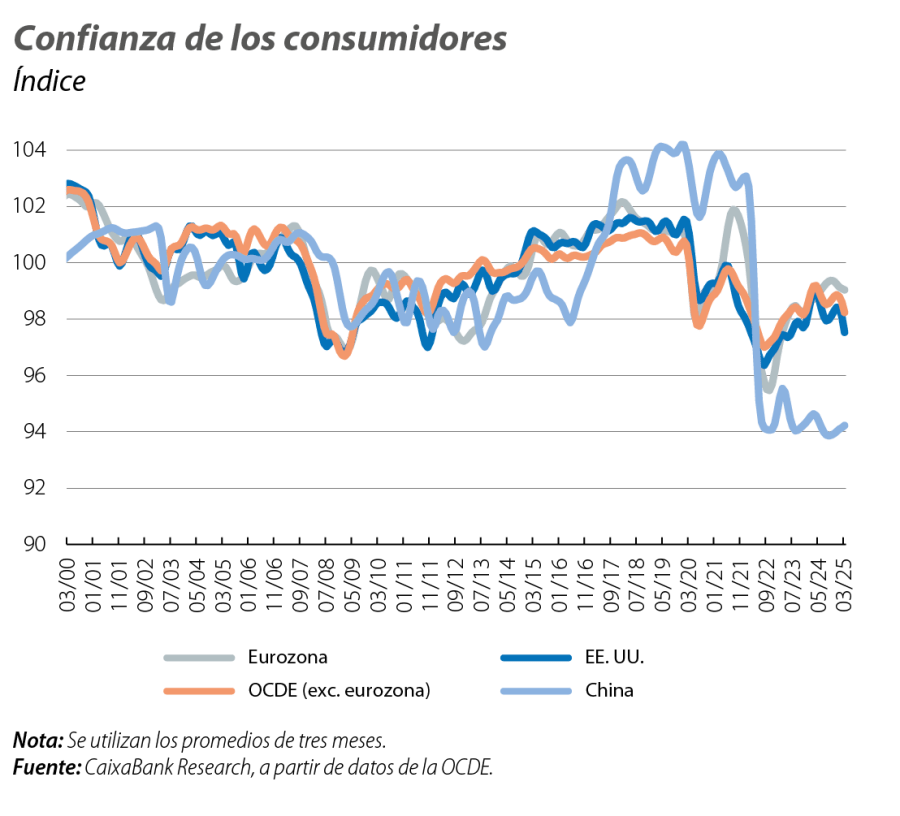

Por su coreografía y magnitud, el aumento de aranceles dictaminado por la Administración estadounidense seguirá teniendo implicaciones económicas a nivel global, así como derivadas en mercados financieros y en la confianza de los agentes. Por un lado, a pesar de haber suspendido su parte «recíproca» por 90 días, la Casa Blanca mantiene vigentes el suelo universal del 10% y los aranceles sectoriales específicos. Por otro, la escalada proteccionista con China no parece tener tregua a la vista. Por su parte, más allá de las turbulencias en los mercados financieros (véase la Coyuntura de Mercados en este informe), el aumento de la incertidumbre empezó a pasar factura a la confianza de los agentes. En EE. UU., aunque la actividad sigue aguantando, el sentimiento económico continúa deteriorándose. El PMI compuesto estadounidense bajó en abril, por la importante caída de los servicios, mientras que el sector de manufacturas se ha estabilizado. Destaca el deterioro de los subcomponentes de expectativas, sobre todo del lado de los servicios, en su nivel más bajo desde finales de 2022. Del lado de la confianza de los consumidores, el índice de la Conference Board tocó mínimos desde 2020 y el índice análogo de la OCDE muestra una tendencia de caída desde finales de 2024.

La economía europea y la china también se han enfriado en la entrada en el 2T

En la eurozona, el PMI compuesto cayó en abril, hasta 50,1 (vs. 50,9 anterior), una caída también explicada por el deterioro del componente de servicios, aunque el indicador compuesto ha logrado mantenerse por cuarto mes consecutivo por encima del umbral de 50 puntos. En positivo, la economía alemana muestra señales consistentes de mejora en el inicio de año: la evolución del índice Ifo de clima industrial consolidó en abril la subida anotada el mes previo (+0,2 puntos, hasta 86,9). En China, el PMI manufacturero oficial se situó en los 49,0 puntos (vs. 50,5 en marzo), una fuerte caída intermensual y que sitúa el indicador en un mínimo desde finales de 2023. La caída del PMI manufacturero Caixin fue más moderada (de 51,2 puntos en marzo a 50,4 en abril), pero ambos apuntan a una desaceleración marcada del sector manufacturero, con descensos particularmente visibles en los subcomponentes de nuevos pedidos.

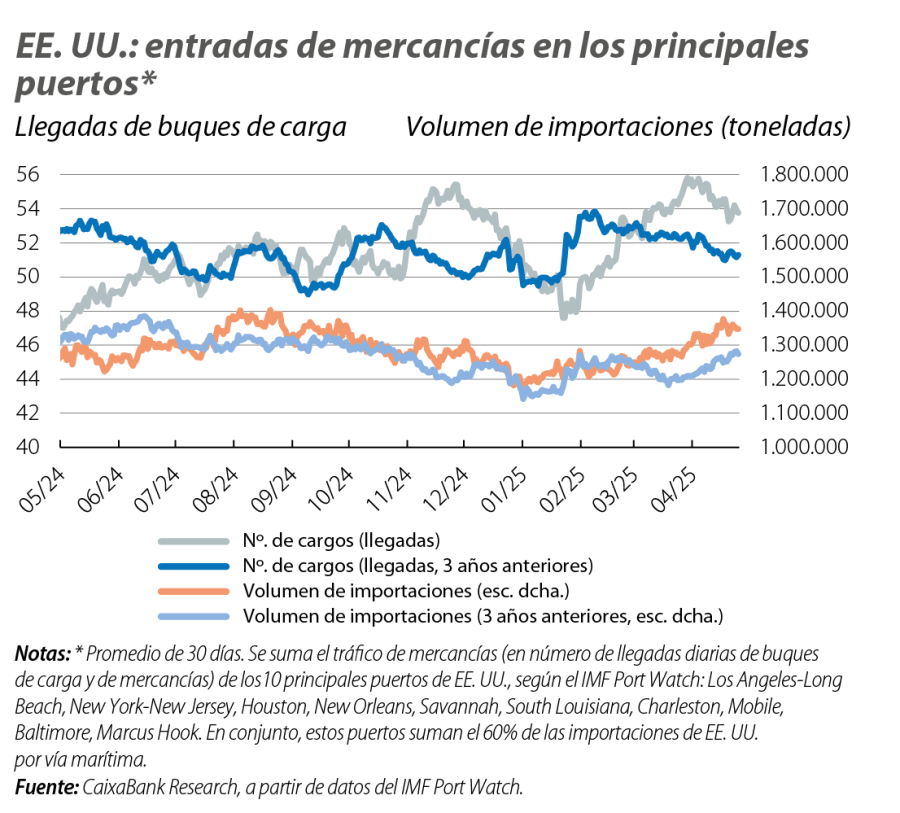

De momento, sin señales robustas de un «frenazo» de los flujos comerciales

Los días caóticos tras el anuncio de los aranceles «recíprocos» por parte de la Administración estadounidense, lanzaron temores de fuertes turbulencias en los flujos comerciales. Aunque es probable que se observe una reducción material en los flujos de bienes en los próximos meses, particularmente en el eje EE. UU.-China, el impacto es todavía limitado. De hecho, entre finales de enero e inicio de abril, se ha observado un repunte en las llegadas de buques de carga y en el volumen de importaciones a los principales puertos estado-unidenses, una clara anticipación por parte de los importadores estadounidenses a los anuncios de aranceles. Por otro lado, se observan oscilaciones en los fletes. Desde el inicio de abril, el precio de enviar un contenedor desde Ho Chi Minh (Vietnam) a Los Ángeles (el mayor puerto estadounidense y mayor punto de entrada de mercancías desde Asia) ha aumentado un 60%, mientras que el precio desde Shanghái, tras un breve repunte, se ha mantenido en un nivel cercano a lo observado hasta marzo.

Con la incertidumbre en máximos, la economía global entrará en desaceleración, con más riesgos a la baja, y más interrogantes que certezas

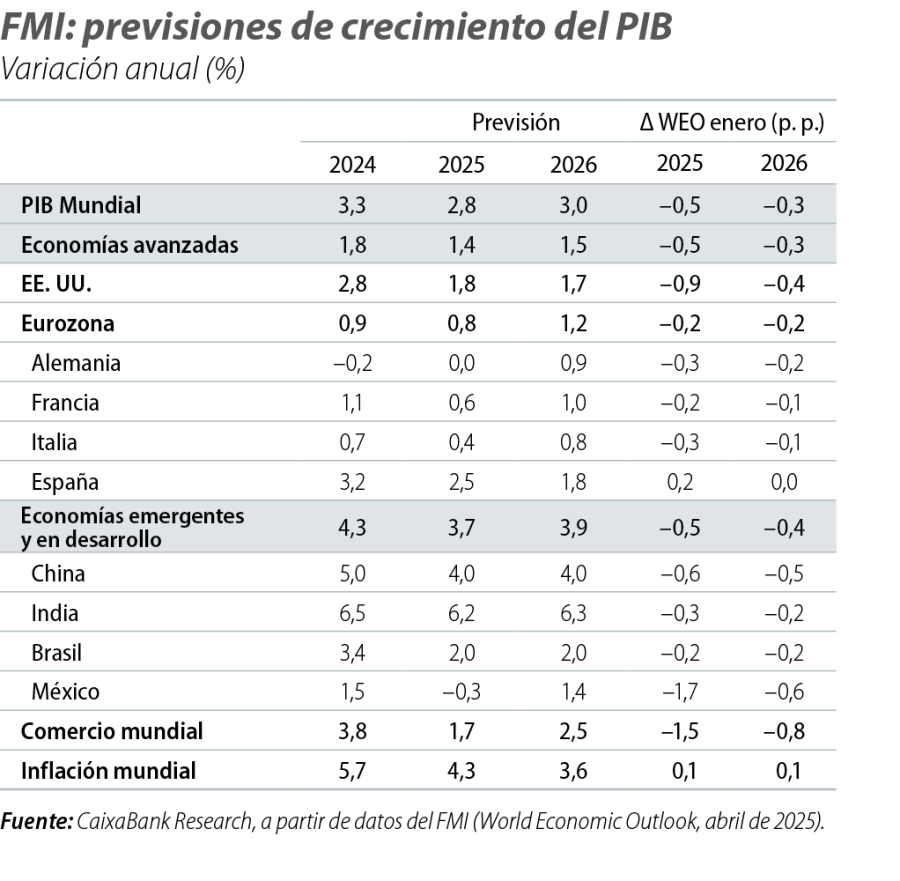

En su informe de previsiones de primavera, el FMI remarcó que los aranceles son un shock de oferta para el país que los aplica y de demanda para el que los soporta. En consecuencia, el impacto es claramente negativo sobre el crecimiento global, si bien del lado de la inflación actúan fuerzas en sentidos opuestos. Así, el FMI revisó su previsión de crecimiento para EE. UU. al 1,8% para 2025 y al 1,7% para 2026 (–0,9 p. p. y –0,4 p. p., respectivamente, con respecto a la previsión anterior), mientras que para la eurozona el ajuste fue más modesto, al 0,8% para 2025 y al 1,2% para 2026 (–0,2 p. p. con respecto a la previsión anterior). El crecimiento de China se situaría en el 4,0% (–0,6 p. p. y –0,5 p. p.). El FMI revisó también al alza la previsión de inflación global en 2025 y 2026, hasta el 4,3% y 3,6% (+ 0,1 p. p.), respectivamente. Para 2025, se prevé una inflación del 3,0% para EE. UU. (vs. 1,9% anterior), 2,1% para la eurozona (vs. 2,0% anterior) y 0,0% para China (vs. 1,7% anterior). Además, se señala que los aranceles puedan tener un impacto negativo en crecimiento también a medio plazo, al reducirse la innovación y la competencia. Entre perspectivas de crecimiento más bajo y el aumento de los costes de financiación y del gasto público en defensa, el FMI prevé que la deuda pública podría superar el 100% del PIB a finales de la década.