Anatomía de una depreciación: el dólar en tiempos de incertidumbre en política económica

Al menos por ahora y pese a la depreciación que acumula en el año, parece que no se puede afirmar que el dólar esté cotizando un cambio significativo en su papel central en el sistema monetario internacional.

La reciente depreciación del dólar en un contexto de aversión al riesgo en los mercados financieros ha disparado las preocupaciones inversoras por dos razones fundamentales. La primera tiene base en un artículo que publicó, tras las elecciones presidenciales de noviembre, el que hoy es uno de los principales asesores económicos de Trump y que defiende la implementación de medidas para devaluar el dólar. La segunda fue el anuncio del 2 de abril de los –mal llamados– aranceles «recíprocos», que introducían un grado de proteccionismo comercial de una severidad superior a lo esperado, intensificando el escrutinio de los inversores sobre la agenda de reformas de la nueva Administración. Por estas razones, se contempla la posibilidad de que el comportamiento anómalo que ha tenido la divisa en abril indique que el mercado está evaluando el riesgo vinculado a políticas económicas poco ortodoxas en EE. UU., lo que podría afectar a la función del dólar como moneda de reserva. ¿Tiene fundamentos esta visión? Parece que, al menos por ahora y pese a la depreciación que acumula en el año, no es posible afirmar que el dólar esté cotizando un cambio significativo en su papel central en el sistema monetario internacional.

Unas reflexiones de política económica controvertidas…

Stephen Miran, actual presidente del Consejo de Asesores Económicos de la Casa Blanca, publicó a finales de noviembre (antes de su nombramiento) un informe en el que exploraba de qué formas podía EE. UU. alcanzar varios objetivos de política económica recogidos en el programa de campaña electoral de Trump.1 Miran proponía distintas vías para, simultáneamente: reducir el coste del servicio de la deuda y aumentar la recaudación del Tesoro de EE. UU., involucrar a los aliados del país en los gastos de defensa, y mejorar la competitividad-precio de la industria estadounidense para recuperar capacidad productiva y empleos.

Para conseguir todos estos objetivos proponía, entre otras medidas: unos mayores aranceles, una devaluación del dólar, o incluso una tasa sobre los rendimientos de los bonos del Tesoro en manos del sector público del resto del mundo. A lo largo del informe, Miran desgranaba formas de aplicar estas medidas simultánea o alternativamente, y por vías tanto multilaterales (concertadas con terceros países) como, en última instancia, de forma unilateral por EE. UU.

El potencial impacto de estas medidas puso en alerta a los inversores. Por ello, la reciente depreciación del dólar2 en un contexto de aversión al riesgo en el mercado, cuando la divisa suele jugar un papel de activo refugio y tiende a apreciarse, disparó las dudas respecto a si el mercado estaba ya cotizando el riesgo de que se acometieran las medidas menos ortodoxas –y de mayor calado– que Miran exploraba en su informe.

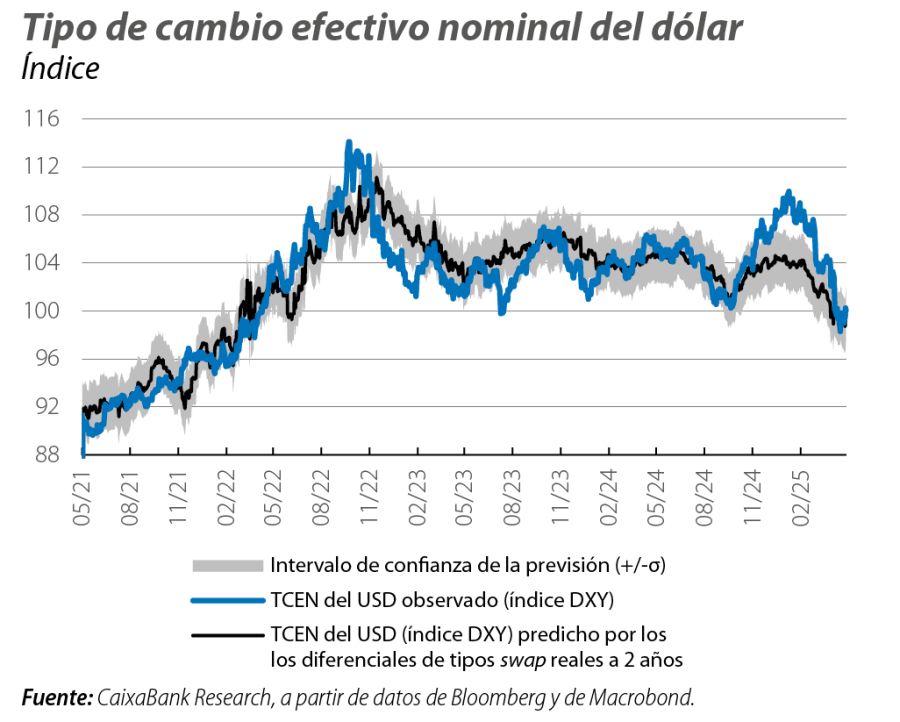

… y un dólar que vuelve hacia el nivel señalado por el diferencial de tipos

Diversos análisis apuntan, no obstante, a que estos factores, si bien siguen presentes en el radar de los inversores, se han mostrado transitorios, y la divisa ha vuelto a los niveles que señala su relación histórica con otros activos y variables financieras. A esto parece apuntar la correlación histórica entre el tipo de cambio efectivo nominal del dólar y el diferencial entre los tipos de interés reales en EE. UU.3 y los de sus principales socios comerciales.4 De hecho, el tipo de cambio efectivo nominal del dólar se encuentra actualmente donde predice esta correlación5 (el nivel observado apenas se desvía del predicho), un nivel en el que parece haber encontrado una cierta estabilidad (véase el primer gráfico).

- 3Medidos como la diferencia entre los tipos swap intradía (OIS) y los tipos swap de inflación.

- 4Estos son, según la ponderación que realiza el índice DXY (referencia habitual para el tipo de cambio efectivo nominal intradía): el euro, el yen, la libra esterlina, el dólar canadiense y la corona sueca.

- 5Primero se obtiene el movimiento conjunto de los tipos reales en estas divisas, menos los tipos reales en dólares (es decir, los dos primeros factores de un análisis de componentes principales), y después este se regresa sobre el índice DXY.

La capacidad explicativa de los tipos reales sobre el tipo de cambio ha fluctuado los últimos meses. Concretamente, disminuyó entre el pasado octubre y enero de este año. Tras comenzar la Fed su ciclo de bajadas de tipos en septiembre de 2024, la narrativa que se impuso en el mercado fue la de un aterrizaje paulatino de la economía estadounidense, gracias a los buenos datos de empleo y unos precios que parecían reconducirse hacia el 2%. Posteriormente, la victoria de Trump insufló nuevo aire a esa narrativa de excepcionalidad del crecimiento económico de EE. UU.

En este contexto, el diferencial de tipos se amplió señalando un dólar más apreciado y, aunque el movimiento de la divisa fue en esa misma dirección, fue de mayor intensidad. Este desacople probablemente se debiera a que los inversores interpretaron que el conjunto de políticas de Trump (aranceles, restricciones a la inmigración, bajadas de impuestos) resultaría especialmente favorable al dólar.

No fue hasta enero cuando cambió el sentimiento inversor respecto a las políticas de Trump y comenzó la tendencia de depreciación que ha llevado al dólar hasta los niveles actuales, que el diferencial de los tipos reales entre el dólar y sus principales pares recuperó su gran capacidad explicativa de los movimientos del tipo de cambio.

Así, y según este análisis, el movimiento de ida y vuelta del dólar en los últimos ocho meses estaría más relacionado con un cambio de narrativa respecto al impacto de Trump en el potencial de crecimiento económico de EE. UU. en los próximos trimestres, que con las propuestas del mencionado Stephen Miran. El hecho de que la apreciación del dólar comenzara en octubre, antes del informe de Miran, y en sentido contrario de lo que este preconizaba, es otra evidencia de que el movimiento de ida y vuelta del dólar desde entonces (el índice DXY se encuentra menos de un 1% por debajo de su nivel del pasado 30 de septiembre) ha estado dirigido principalmente por otras fuerzas y narrativas. Dicho de otro modo: lo que habríamos visto desde septiembre habría sido el auge y la caída de una narrativa de mercado muy favorable para los activos de EE. UU. (que algunos denominaron el Trump trade).

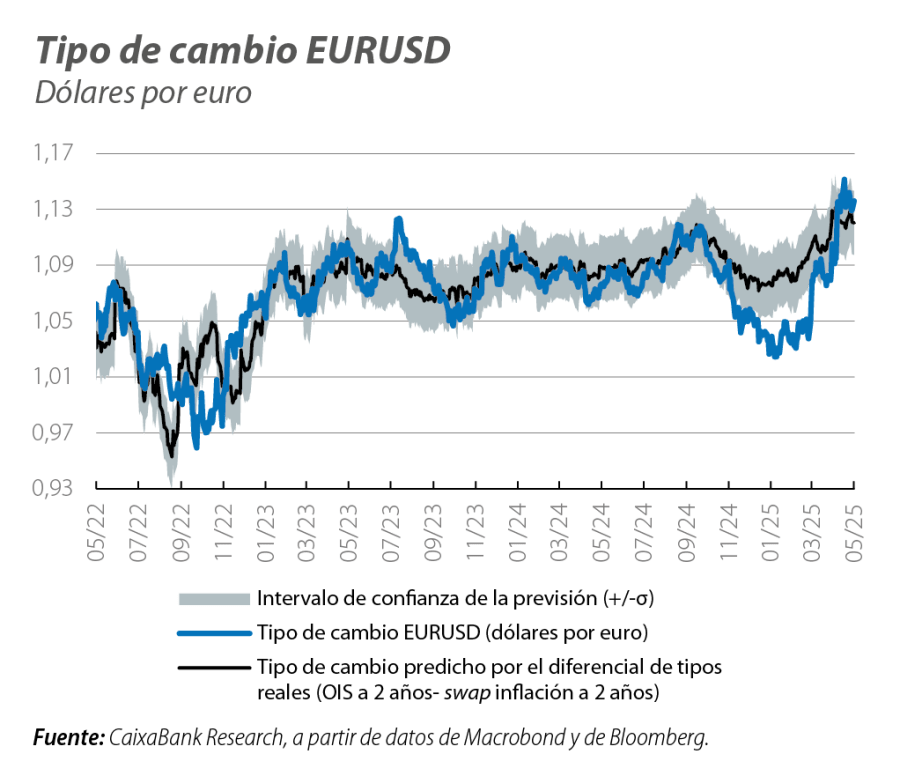

En una versión particular y simplificada de este análisis, centrándonos únicamente en lo ocurrido frente al euro, la conclusión es similar: la apreciación del dólar desde octubre de 2024 lo separó de lo predicho por el diferencial de tipos reales entre EE. UU. y la eurozona, nivel al que se ha reconducido desde entonces, aunque con especial velocidad en los últimos dos meses tras el anuncio de mayor gasto público en Alemania y el denominado Liberation Day de Trump, el 2 de abril (véase el segundo gráfico).

Unas fortalezas estructurales aún a prueba de Trump

En definitiva, parece claro que, pese a que la narrativa del mercado ha cambiado y la sensibilidad de los inversores a cualquier nueva política «poco ortodoxa»de la Administración Trump se ha disparado tras los aranceles recíprocos, el dólar debería haber cotizado una depreciación aún mayor si un cambio estructural del papel del dólar en el sistema financiero internacional a corto plazo fuera un escenario con probabilidad significativa.

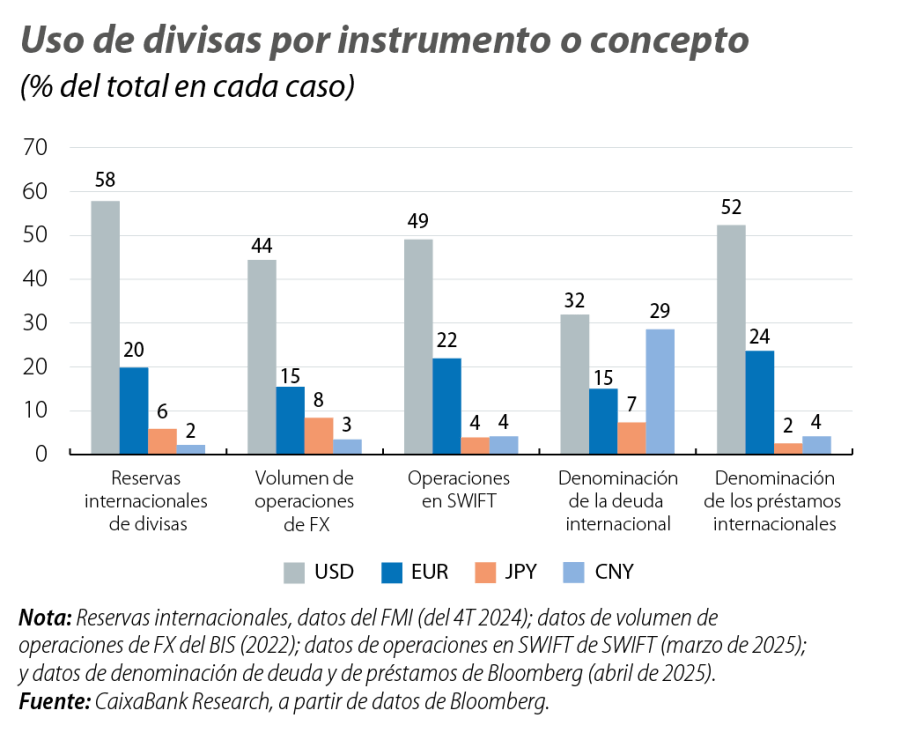

Por ahora, las fortalezas estructurales del dólar se mantienen, aunque la mera sugerencia de alterar el valor del activo central del sistema financiero internacional haya causado escalofríos en el mercado; su carácter nuclear sigue intacto, al menos, mientras esas sugerencias no se materialicen. Como se aprecia en el tercer gráfico, el dólar sigue siendo la moneda de reserva internacional, la más comerciada en los mercados de divisas, en la que se denominan la mayoría de los pagos globales y en la que se emite mayor volumen de deuda. Hará falta más que unas reflexiones sobre posibles reformas para cambiar esto.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.