Las expectativas de un aterrizaje suave propician un 'rally' en los mercados

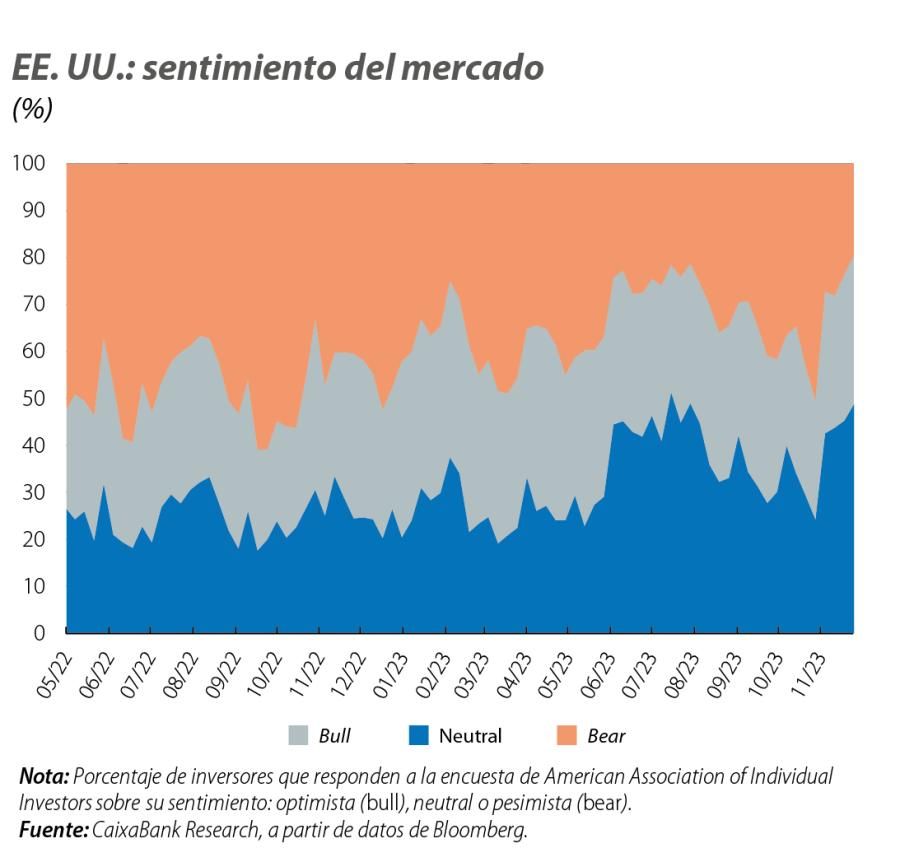

Rápido reajuste del sentimiento de mercado en noviembre

De agosto a octubre, el tono en el mercado estuvo dominado por una política monetaria restrictiva, una inflación persistentemente por encima del objetivo y la expectativa de higher for longer que lastró a las bolsas e impulsó las rentabilidades soberanas. Pero ante nuevos datos económicos que apuntan a un aterrizaje suave de las economías, la narrativa de los mercados cambió de rumbo en noviembre. Así, en el mes, los inversores mostraron un tono risk-on impulsando ganancias en las bolsas, recortes en las rentabilidades de deuda soberana y, finalmente, propiciando un debilitamiento del dólar ante sus principales contrapartes.

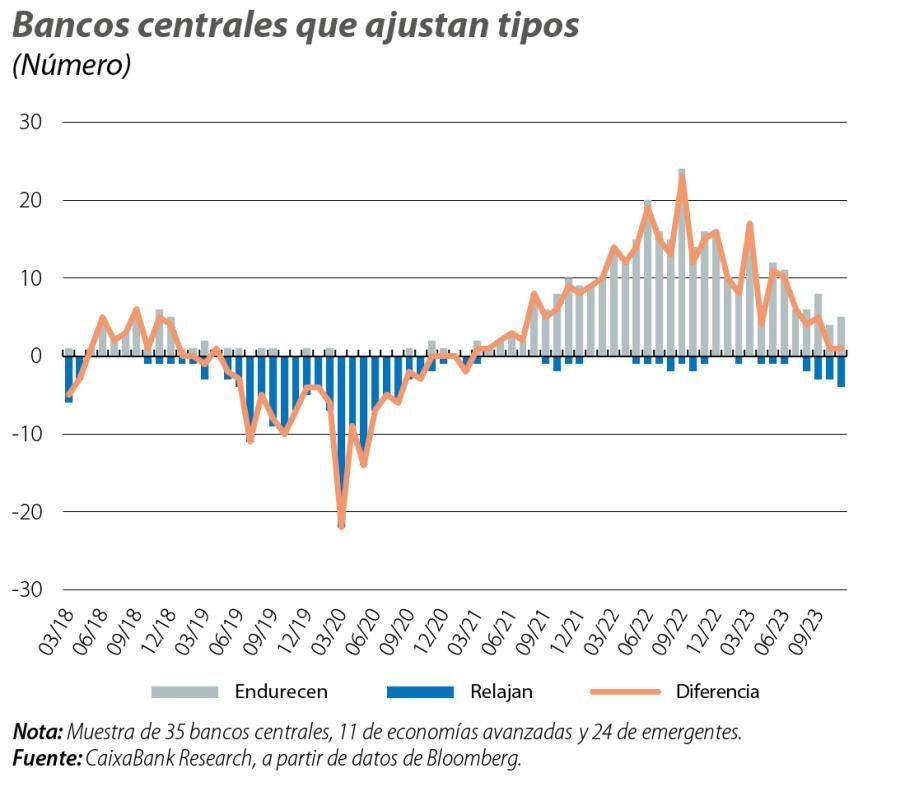

Los bancos centrales dejan de subir tipos y los mercados especulan con las primeras bajadas

En las reuniones de octubre, los principales bancos centrales mantuvieron sin cambios los tipos de interés, colocándose así en modo pausa, tras dos años de aumentos de tipos de manera sostenida en lo que ha sido uno de los ciclos de endurecimiento de la política monetaria más agresivos de las últimas décadas. Los mercados han interpretado esta pausa como el fin del ciclo de subidas y los niveles actuales como los tipos pico en los dos lados del Atlántico, una visión que compartimos desde CaixaBank Research. Con todo, diversos miembros de los principales bancos centrales recalcaron numerosas veces durante el mes que todavía queda camino por recorrer para llegar al objetivo de inflación, enfatizando que su estrategia pasa ahora por mantener la política monetaria en una posición restrictiva por un buen tiempo y, de hecho, formalmente los comunicados de los bancos centrales todavía mantienen la puerta abierta a más aumentos de tipos si así fuera requerido. Pero, a pesar de estos mensajes, en noviembre los mercados endurecieron sus expectativas sobre los recortes de tipos para 2024, animados por el enfriamiento de los indicadores de actividad económica y el descenso de los últimos datos de inflación. En concreto, en el caso de la Fed, a cierre de noviembre las expectativas de los inversores avanzaron su previsión del primer recorte a marzo de 2024 y proyectaban recortes acumulados de –115 p. b. en el conjunto del año (en octubre apuntaban a junio para el primer recorte y bajadas acumuladas de 65 p. b.). Respecto al BCE, los implícitos de mercado anticiparon su primer recorte hasta marzo (antes, abril), con la expectativa de bajadas de 120 p. b. en el acumulado de 2024 (antes, 85 p. b.).

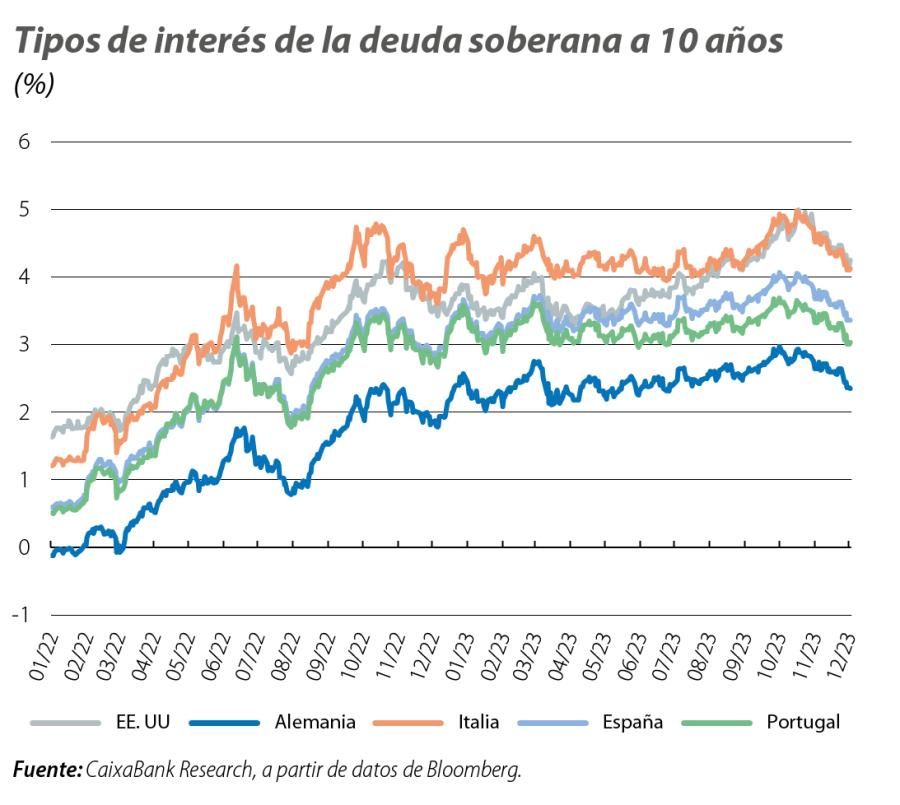

Las rentabilidades de bonos soberanos registran su peor mes en años

Estas expectativas de un pivoteo en la política monetaria más temprano que tarde en el 2024 se tradujeron en un rally importante en la deuda soberana. Los tipos soberanos a 10 años acumularon caídas de hasta de más de 60 p. b. en EE. UU. y casi 40 p. b. en Alemania, los mayores movimientos desde el 2011 en el caso americano y desde el 2021 en el alemán, deshaciendo gran parte de las subidas de la segunda mitad del año. Las economías europeas periféricas estrecharon sus primas de riesgo al ver caídas aún más pronunciadas que las del núcleo, con el impulso adicional en Italia tras la confirmación del rating soberano por parte de las agencias de calificación crediticia Moody’s y Fitch. Las rentabilidades a corto plazo también experimentaron movimientos a la baja, aunque más acotados que las del tramo largo (por ejemplo, alrededor de los 40 p. b. y 20 p. b. en los tipos soberanos a 2 años de EE. UU. y Alemania, respectivamente), con lo que las curvas soberanas mantienen su pendiente invertida.

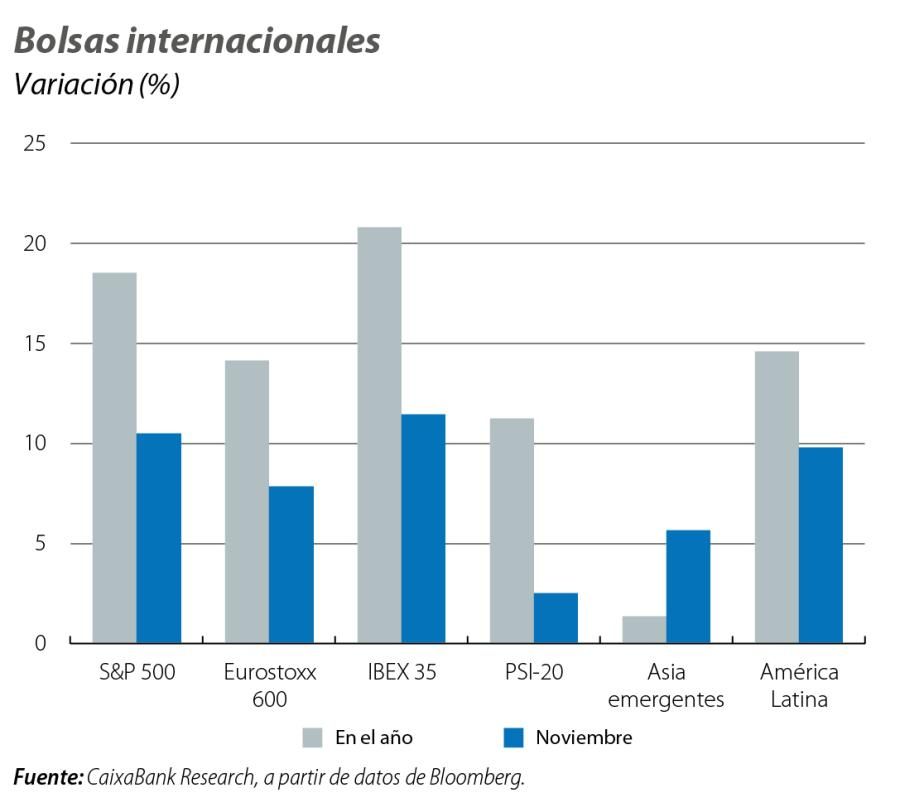

La volatilidad toca mínimos en el mercado de renta variable

El mayor apetito por el riesgo favoreció el descenso de la volatilidad (en el caso del S&P 500 a mínimos de enero de 2020) y la mejora del comportamiento de los índices bursátiles en noviembre. Así, los principales parqués se anotaron el mejor mes en lo que va de año, con subidas de casi el 8% en el Eurostoxx 50 y cercanas al 10% en el S&P 500. En Europa, destacó especialmente el IBEX 35, que, tras sumar cinco semanas al alza (su mejor racha desde finales de marzo), alcanzó su nivel máximo del año. En el caso de los mercados emergentes, los avances también fueron notables, con el MSCI EM en algo más de un 7%, principalmente debido a la revalorización de los índices de América Latina (con Argentina a la cabeza tras la victoria presidencial de Javier Milei). Por el contrario, las bolsas chinas cerraron casi planas, ante la falta de impulso de su economía y las persistentes dificultades del sector inmobiliario.

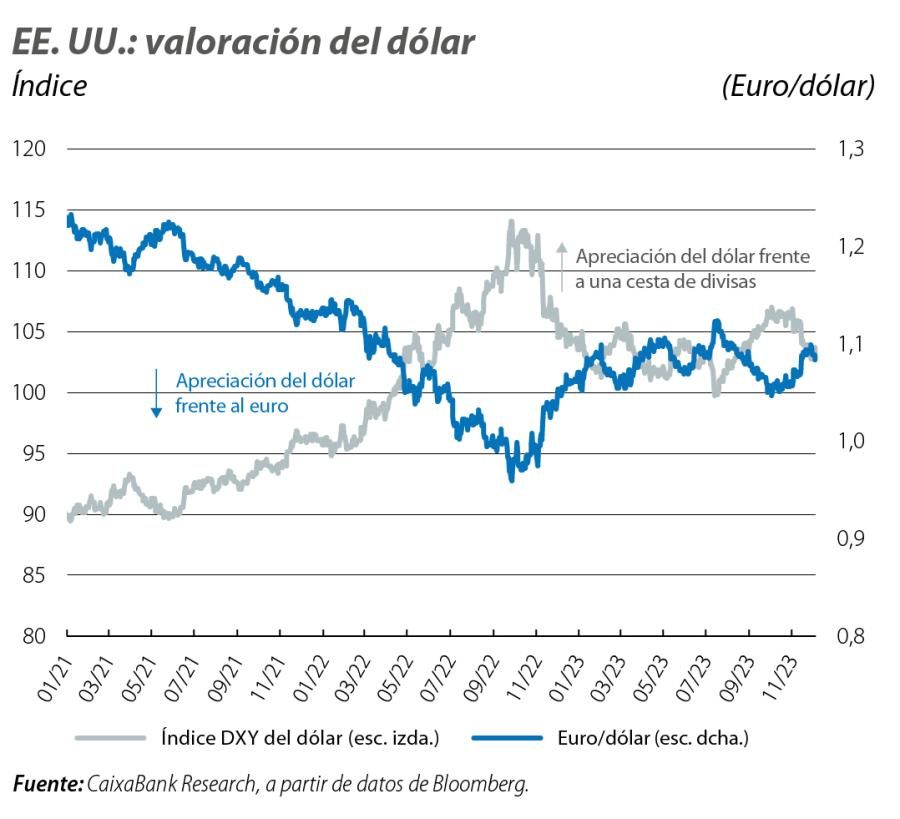

El dólar pierde atractivo

El protagonista del mes en el mercado de divisas fue el dólar americano, el cual, en medio de un contexto favorable a los activos de riesgo, perdió atractivo como activo refugio. En concreto, el dólar registró su peor mes del año 2023, depreciándose ante sus principales contrapartes y con una caída del 3% del índice DXY. El par euro/dólar llegó a tocar los 1,10 dólares momentáneamente, oscilando la mayoría del tiempo alrededor de los 1,09 dólares. El dólar incluso dio tregua al tan depreciado yen japonés, que en el mismo mes pasó de registrar mínimos de los últimos 30 años a fortalecerse hasta niveles de septiembre de 2023, en un contexto de especulación sobre el fin del control de tipos de la curva soberana del Banco de Japón (véase el Focus «Japón: cambio en el rumbo de la política monetaria» en este mismo informe).

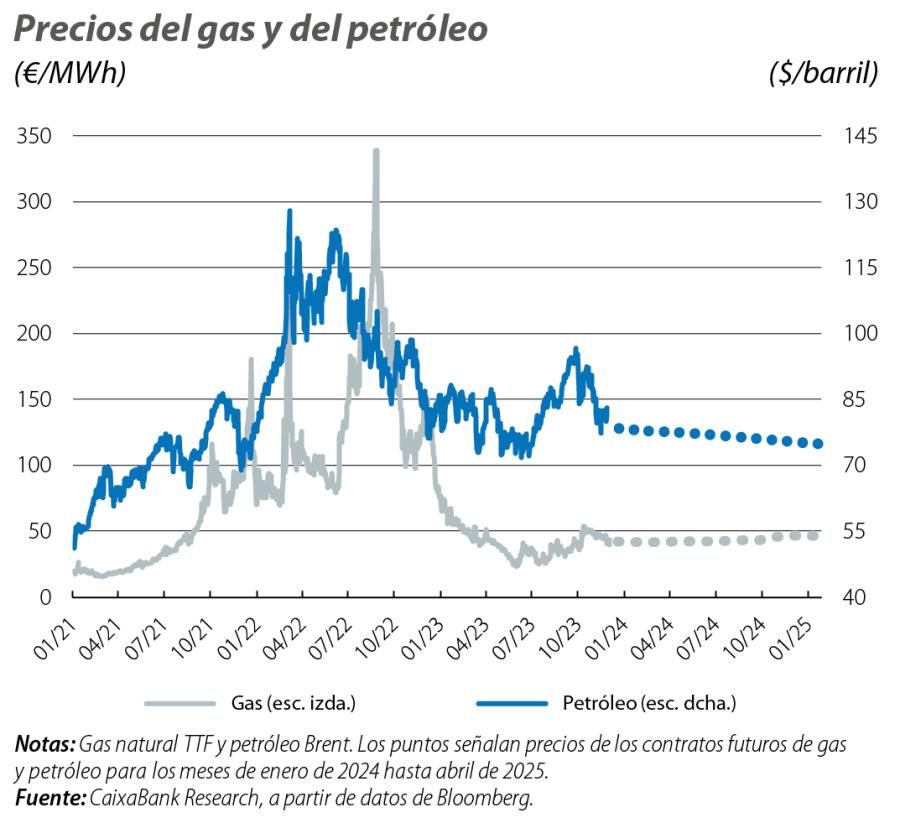

El petróleo se desinfla con los ojos puestos en la OPEP y aliados

En el mercado de las materias primas, la atención estuvo centrada en la reunión de la OPEP y aliados celebrada a final de mes, cuya expectativa mantuvo los precios del Brent en un rango contenido a la espera de nuevos anuncios, de manera que el tono risk-on del resto de activos financieros no caló en los precios del crudo. Como se esperaba, los países miembros anunciaron la extensión de recortes de producción a 1 millón de barriles diarios (b/d), con recortes voluntarios adicionales que podrían sumar un total de 2 millones b/d, vigentes entre enero y marzo de 2024. La previa a la reunión, además, estuvo plagada de numerosos rumores sobre desacuerdos entre los miembros africanos y Arabia Saudí, que generaron movimientos de ida y vuelta en los precios del crudo. El barril de Brent osciló claramente por debajo de los 90 dólares, con los que había terminado en octubre, y finalmente cerró noviembre alrededor de los 80 dólares/barril. Los precios también se vieron afectados por el creciente nerviosismo sobre una desaceleración en la demanda global, que empezó a notarse ya en los elevados niveles de inventarios en EE. UU. Por otro lado, la referencia europea de gas natural extendió pérdidas hasta niveles por debajo de los 44 euros/MWh, ante un alto nivel de reservas para la época del año (cerca del 95%) y un otoño menos frío de lo habitual.