La incertidumbre en la política económica sigue dirigiendo el ánimo inversor

La tregua en las tensiones arancelarias entre Washington y Pekín terminó de impulsar un renovado apetito por el riesgo en mayo. El optimismo, no obstante, se vio progresivamente eclipsado a medida que avanzaba el mes por el previsible deterioro fiscal en EE. UU. y en otras economías desarrolladas, así como por la persistente volatilidad en la política comercial de Trump.

Los mercados, entre el optimismo por la tregua comercial y la inquietud por el deterioro fiscal estadounidense

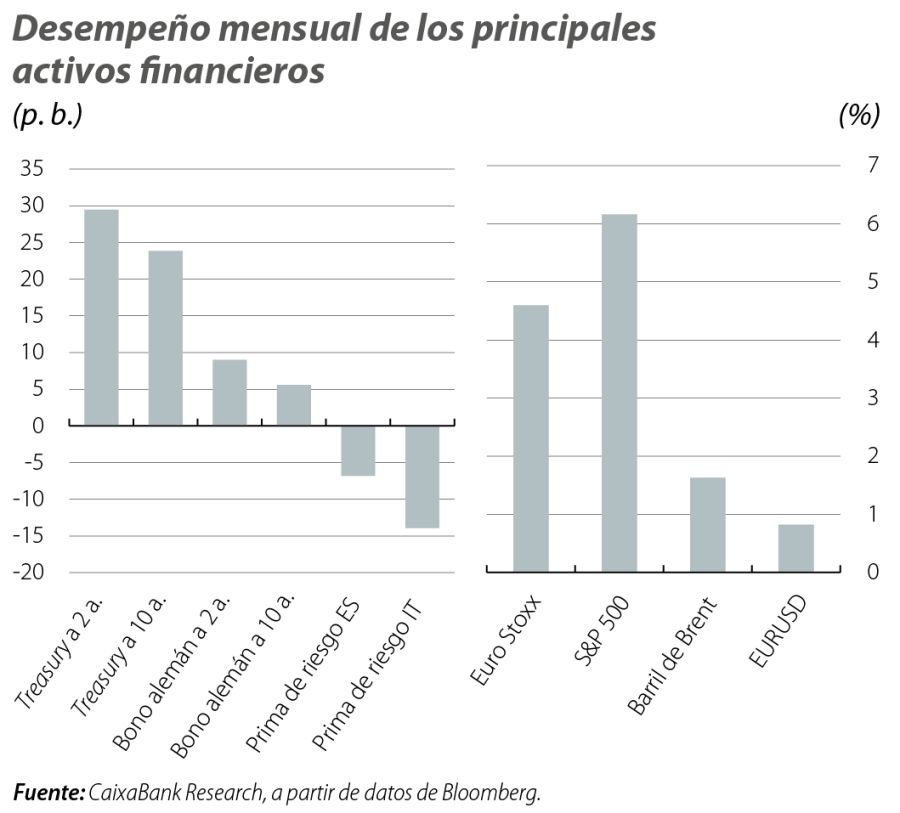

La tregua en las tensiones arancelarias entre Washington y Pekín terminó de impulsar un renovado apetito por el riesgo en mayo, respaldado por datos económicos que confirmaron la, por ahora, resiliencia de la actividad y el progreso de la desinflación, tanto en EE. UU. como en Europa. El optimismo, no obstante, se vio progresivamente eclipsado a medida que avanzaba el mes por el previsible deterioro fiscal en EE. UU. y en otras economías desarrolladas, así como por la persistente volatilidad en la política comercial de Trump. En este contexto, los tipos soberanos repuntaron, mientras que los inversores en renta variable optaron por ver el vaso medio lleno, lo que benefició especialmente a sectores cíclicos y supuso que los índices estadounidenses borrasen sus pérdidas acumuladas en el año. En divisas, el dólar volvió a mostrar una gran sensibilidad, mientras que en el mercado de materias primas lo más destacable fue que el oro, que acumulaba un gran avance en el año, no capitalizó la incertidumbre fiscal.

Los bancos centrales mantienen la cautela

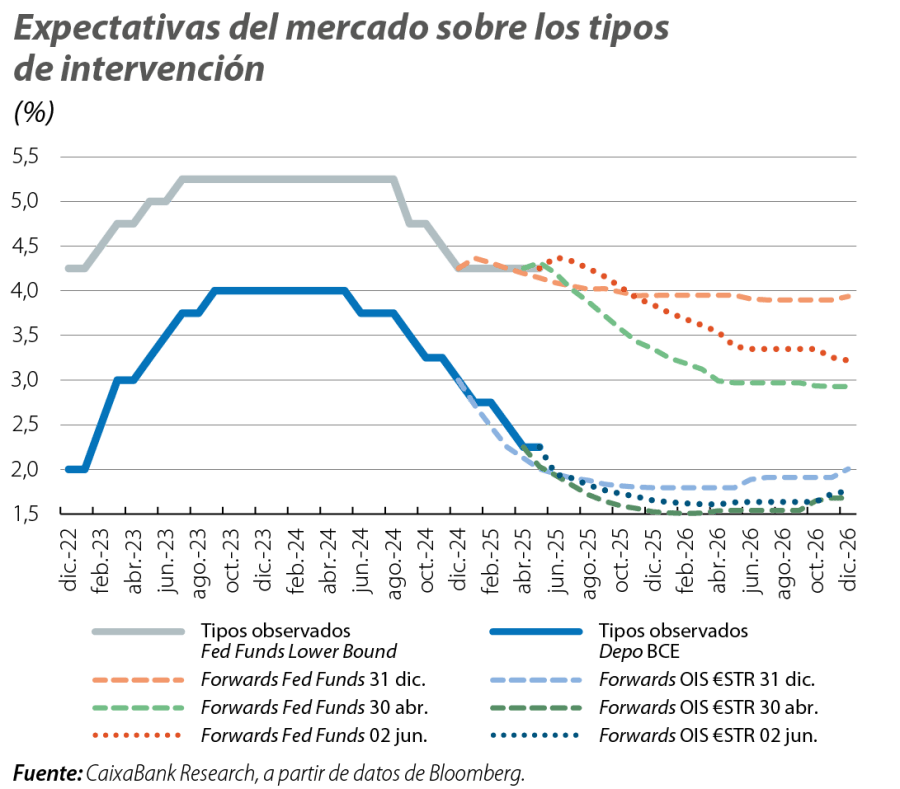

La Fed optó por mantener los tipos de interés sin cambios en mayo, esperando para evaluar el impacto de los aranceles en precios y actividad, aunque el presidente Powell se mostró preocupado por los crecientes riesgos de estanflación por las tensiones comerciales. Los datos de abril apoyaron este enfoque: diferentes medidas de inflación y precios de producción se desaceleraron mientras cayeron las ventas minoristas y se redujo el gasto de los consumidores, si bien la confianza del consumidor repuntó con fuerza en mayo tras la tregua comercial. La resiliencia de la economía estadounidense llevó a los inversores a descontar dos bajadas de la Fed este año en mayo, frente a las cuatro que llegó a descontar a finales de abril. Para el BCE, las oscilaciones fueron menores: los inversores dieron por descontadas dos bajadas más de tipos en 2025, y la probabilidad de una tercera fluctuó en función de las expectativas de inflación. Respecto a estas, el mercado cotiza una caída desde el Liberation Day (y espera una caída de la inflación al 1,5% a tres años), mientras que los consumidores de la eurozona esperaron un repunte (3,1% a tres años) en abril, en ambos casos influenciados por los aranceles estadounidenses.

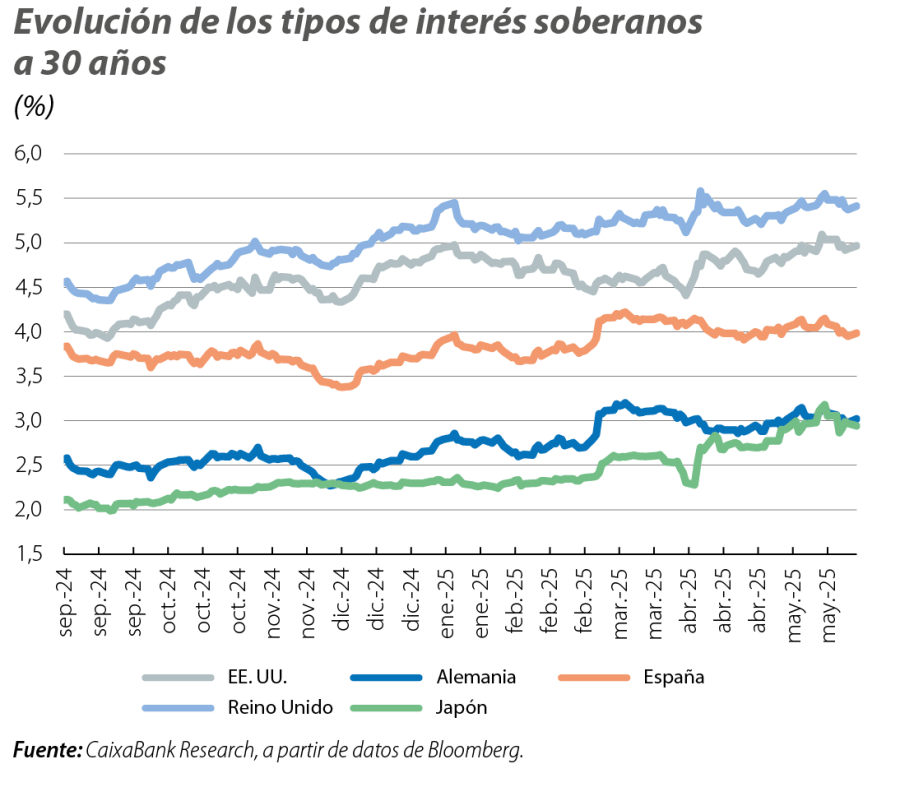

Las preocupaciones sobre la sostenibilidad fiscal hicieron repuntar los tipos soberanos

El avance parlamentario de la reforma fiscal de Trump y la rebaja de Moody’s de la calificación crediticia de EE. UU. (última agencia en retirarle la triple A) catalizaron un importante aumento de tipos en el mes, incluso aunque la reforma fue suavizada durante su tramitación en el Congreso. El incremento en la rentabilidad de los treasuries, no obstante, se concentró en los tramos cortos, por la expectativa de unos tipos Fed más elevados. También en otros mercados las tensiones fiscales pasaron factura: en Japón, principalmente en las referencias a más largo plazo, en un contexto de reducción gradual del balance del banco central. También en el caso del Reino Unido, el limitado espacio fiscal del Gobierno presionó al alza los tipos a más largo plazo. En la eurozona, el repunte fue más moderado: la curva se mantuvo plana y los diferenciales periféricos se estrecharon, en un movimiento de normalización, tras la búsqueda de refugio, de abril y con una mejora del apetito por el riesgo.

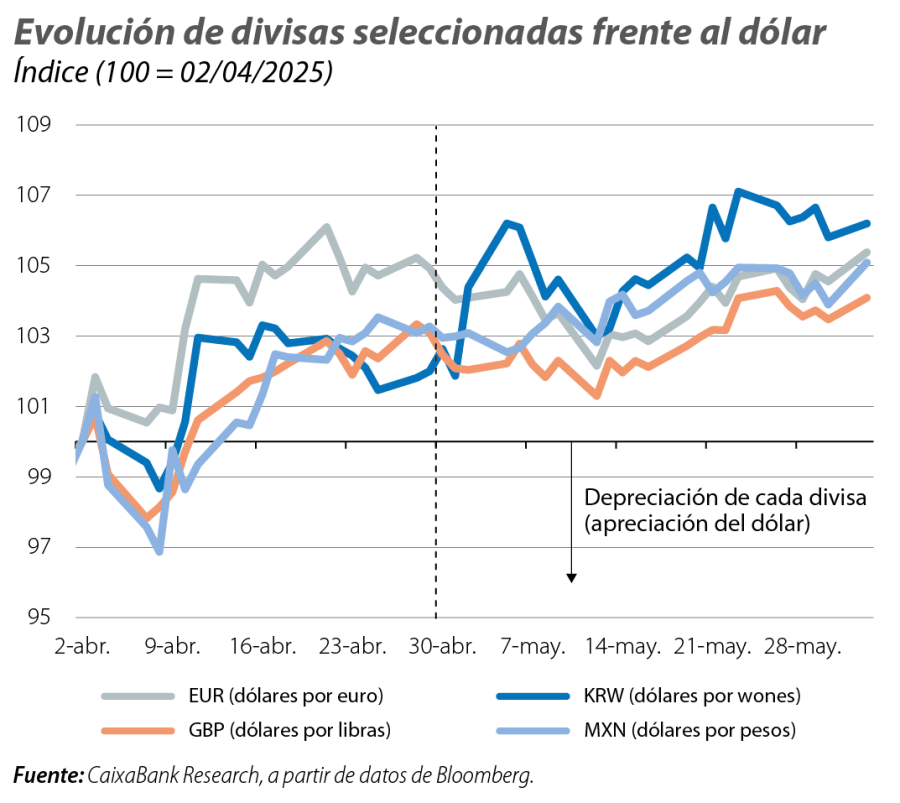

El mercado de divisas reflejó la tensión entre factores comerciales y fiscales

El dólar mostró dos claras tendencias: a la fortaleza al inicio de mes por el optimismo comercial y la resiliencia que mostró el mercado laboral estadounidense en abril, la siguió la debilidad tras la rebaja crediticia de Moody’s, la tramitación de la reforma fiscal y las turbulencias hacia final de mes en las negociaciones comerciales entre China y EE. UU. El resultado neto frente al euro fue un mes prácticamente plano, que deja una apreciación acumulada en el año cercana al 10%. El principal beneficiario de la tregua comercial resultó ser el won surcoreano, favorecido también por la renovada estabilidad política del país. La libra esterlina, por su parte, se depreció levemente por los datos económicos mixtos del Reino Unido y las dudas sobre los planes fiscales del Gobierno. Entre las divisas emergentes, las divisas latinoamericanas mostraron comportamientos diversos según sus fundamentales y su exposición al comercio global, con el peso mexicano apreciándose tras la tregua comercial entre China y EE. UU.

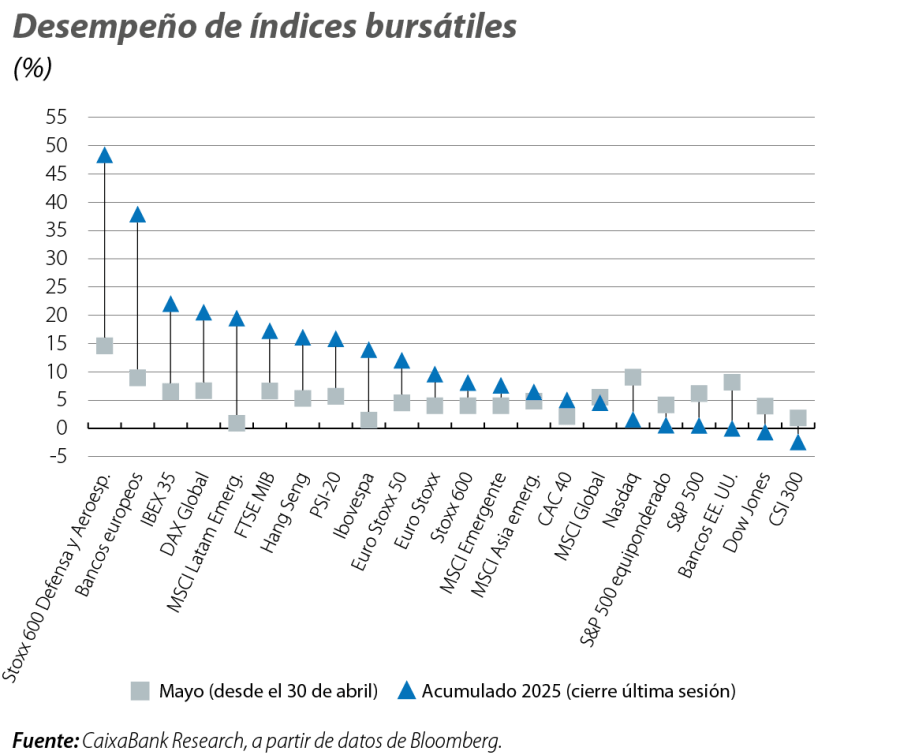

La renta variable, principal beneficiada de la tregua comercial entre China y EE. UU.

El mayor apetito por el riesgo y la resiliencia de la economía beneficiaron a los sectores típicamente ligados al ciclo (tecnología o bienes industriales), que lideraron las ganancias en EE. UU. y Europa, mientras que otros más defensivos, como salud y consumo básico, quedaron rezagados. Los índices estado-unidenses de las compañías de mayor capitalización recuperaron sus pérdidas acumuladas en el año, donde ya están en positivo. En Europa, los mercados alemán, italiano y español destacaron por su dinamismo, frente a avances más moderados en mercados con mayor número de compañías consideradas defensivas, como el francés. Los emergentes participaron selectivamente del rally: México y Brasil destacaron positivamente apoyados en sus favorables dinámicas domésticas. En cuanto a los índices chinos, el CSI 300 mostró ganancias más leves, pese a los estímulos monetarios implementados, y reflejó cierto escepticismo de los inversores sobre su durabilidad e impacto en el crecimiento chino, mientras que el Hang Seng registró mayores ganancias impulsado por el sector tecnológico. El resto de los índices asiáticos (japonés, sur-coreano o indonesio) sí se beneficiaron en mayor medida de la tregua comercial entre EE. UU. y China.

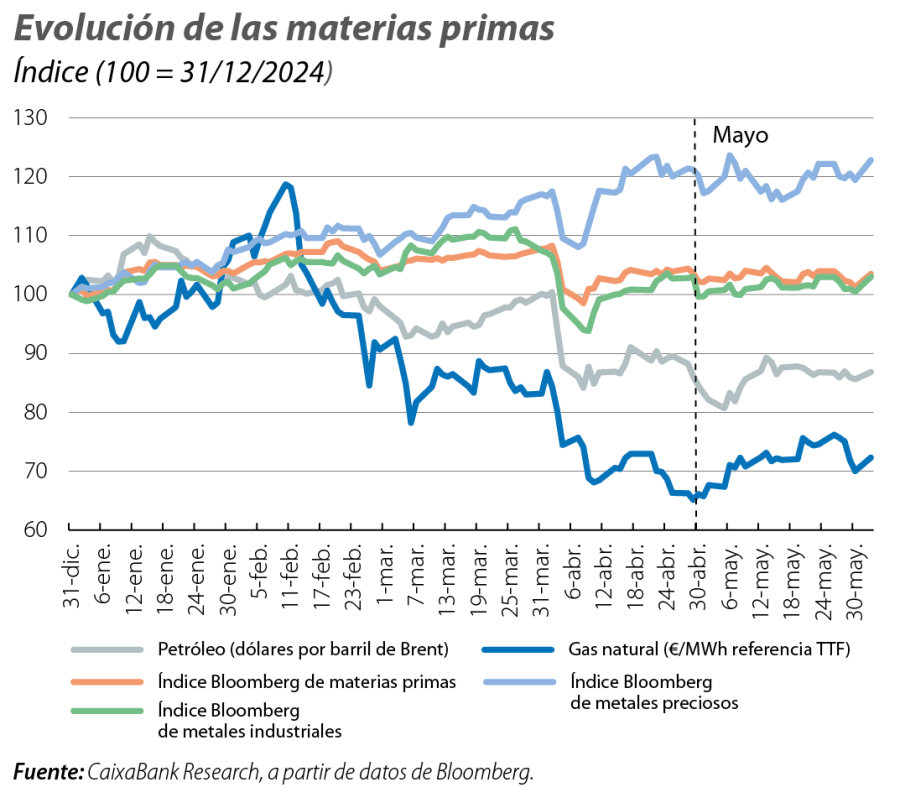

Comportamiento mixto de las materias primas

La referencia europea de gas natural registró una de las mayores ganancias mensuales ante la confluencia de: avances desde la Comisión Europea para eliminar el flujo de gas ruso hacia la UE, la reducción del suministro desde Noruega por mantenimientos y fallos en infraestructuras clave, y los aún bajos niveles de almacenamiento. El petróleo mostró una dinámica más compleja, con ganancias modestas, mientras que los inversores intentaban equilibrar un mayor optimismo respecto a la demanda mundial; con las señales de que la OPEP+ consideraba nuevos aumentos de producción en julio (finalmente aprobados, y a sumar a los ya previstos de más de 400.000 barriles en junio); y con cierto optimismo respecto a las negociaciones entre EE. UU. e Irán respecto al programa nuclear de este último. Entre los metales industriales, el cobre se benefició del optimismo sobre la actividad manufacturera global. Y entre los metales preciosos, el oro se mantuvo plano, entre la menor demanda de refugio y las preocupaciones fiscales, mientras que el platino destacó con una fuerte subida, impulsado por la demanda china ante el alto precio del oro y señales de agotamiento en los yacimientos actuales.