Innovación, expectativas y vértigo: ¿redefine la concentración por la IA a Wall Street?

El optimismo alrededor de la inteligencia artificial (IA) ha sido un motor fundamental en el avance de los índices bursátiles de EE. UU. en los últimos meses, favoreciendo que el S&P 500 y el Nasdaq registrasen avances por tercer año consecutivo en 2025. Parte de esta expansión se explicó por el crecimiento de las ganancias de las compañías, aunque el S&P 500 se ha encarecido en relación con estas ganancias. En este rally, diversos analistas e inversores han visto reminiscencias de lo sucedido en el año 2000 con el auge de internet, desatando el debate sobre si estamos o no en una burbuja. Y aunque responder a esta pregunta en tiempo real es como pretender desatar un nudo gordiano con los dedos, en este artículo analizamos cómo compara el S&P 500 hoy con el de la burbuja puntocom, y cómo de factibles son las expectativas que sostienen el escenario de valoraciones bursátiles actual.

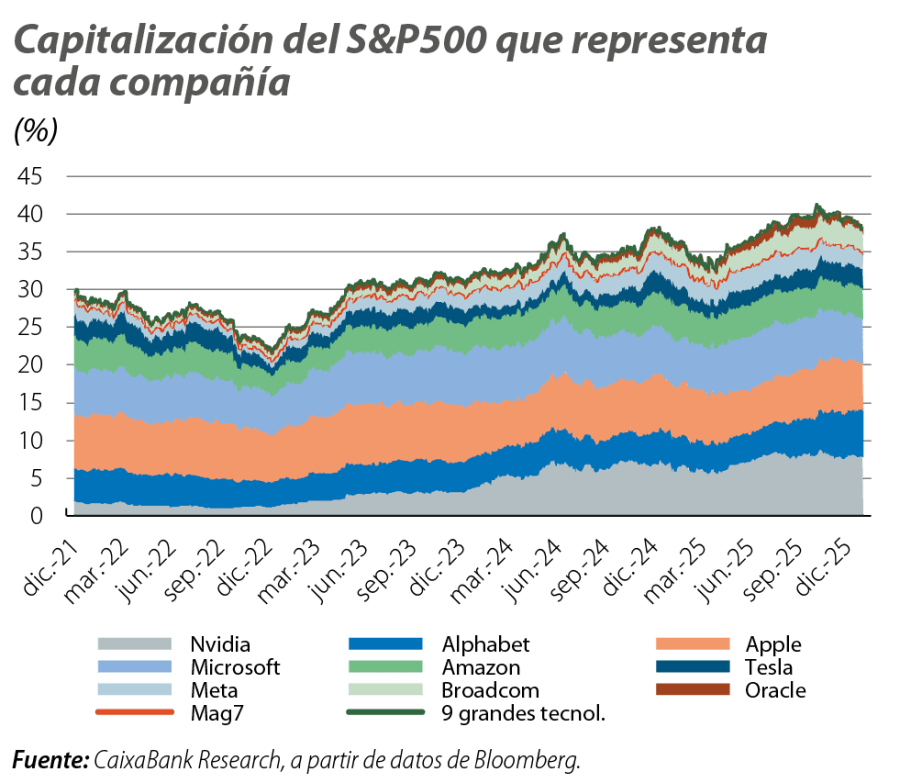

El primer efecto claro de la IA en la bolsa estadounidense ha sido un aumento de la concentración en distintos ámbitos: retornos, tamaño de las compañías o beneficios, también en inversión. Así, las conocidas como 7 Magníficas (Mag7 por su acrónimo en inglés: compañías tecnológicas líderes en innovación, de gran capitalización bursátil y modelos de negocio diversificados y bien protegidos de potenciales competidores)1 volvieron a batir a las 493 compañías restantes del índice en 2025, por tercer año consecutivo (+25% frente al 14% en 2025; y +245% frente al +30% desde finales de 2022, respectivamente).2 Esto elevó su capitalización relativa en el S&P 500 desde el 20% a finales de 2022 hasta más del 35% a cierre de 2025 (y si consideramos las siguientes dos mayores compañías tecnológicas, el porcentaje subió a más del 40%). Esta concentración contrasta fuertemente con el 17,5% que suponían las siete mayores compañías en el auge de la burbuja puntocom.3 Por otro lado, en términos de ganancias, el beneficio por acción en las Mag7 creció un 30% en los tres primeros trimestres de 2025, frente al 6% del S&P 493.

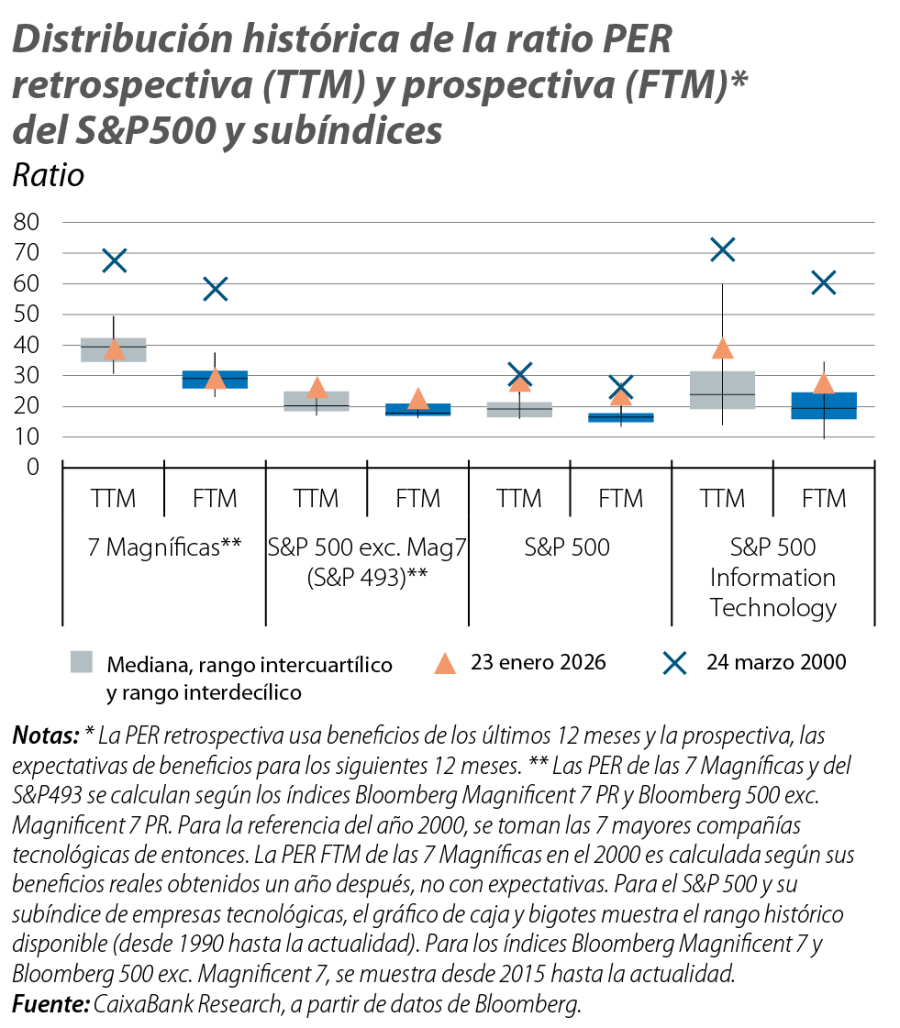

El crecimiento de las compañías tecnológicas ha tenido otro efecto indirecto: ha favorecido el encarecimiento del índice. Observemos una medida común de asequibilidad, la ratio PER (por sus siglas en inglés Price-to-Earnings Ratio), que pone en relación la capitalización de una compañía con su capacidad de generar beneficios. Pues bien, la PER del S&P 500, medida frente a los beneficios registrados en los últimos 12 meses, osciló entre 27 y 28 puntos en las últimas semanas, por encima de su media histórica (20,2 desde 1990) y en el rango alto de su distribución histórica (en un 90% de las sesiones desde 1990 esta ratio se ha situado por debajo de 27,3).

Parte de esta situación se explica por la mencionada concentración, ya que las Mag7 y las compañías tecnológicas en general4 presentan la ratio PER más elevada del índice en la actualidad, algo también habitual históricamente,5 que se explica por las elevadas expectativas de ganancias a largo plazo que suelen tener los inversores para estas compañías.

De hecho, en términos históricos, la PER de las compañías tecnológicas no es tan elevada respecto a sus beneficios recientes ni frente a los esperados. Así, si comparamos los niveles actuales de la PER con los del cénit de la burbuja puntocom, la PER de las Mag7 está ahora cerca de 40 puntos, medido en base a beneficios de los últimos 12 meses, y en torno a 30, medido con las expectativas de beneficios en los próximos 12; niveles considerablemente más reducidos que los de las siete compañías tecnológicas de mayor capitalización de entonces, que estaban en 69 y 59, respectivamente.6

- 4

Tomando aquí el subíndice del sector de compañías de tecnología de la información del S&P 500.

- 5

Excluido el sector inmobiliario, que, no obstante, tiene un peso relativo muy inferior (unas 16 veces menor) al tecnológico.

- 6

En el caso del PER prospectiva para los 7 Magníficos del año 2000, no se toman las expectativas de mercado, sino los beneficios que efectivamente registraron en los siguientes 12 meses. La caída de beneficios del agregado de estas compañías hizo que llegaran a registrar un PER de 76 en el 3T del 2000.

El encarecimiento del S&P 500, no obstante, no se explica solo por la concentración en las Mag7 y el resto de tecnológicas. El optimismo de la IA también ha favorecido la revalorización de compañías industriales (en particular, aquellas expuestas a la construcción de centros de datos; así como aquellas más ligadas a la defensa y el sector aeroespacial). También las compañías financieras, segundo sector con mayor peso en el índice, y con una PER históricamente baja, se sitúan a un nivel en el rango alto de su distribución histórica (por encima de 18 la PER medida frente a los beneficios registrados en los últimos 12 meses, cerca del percentil 90 de su distribución histórica).

Por último, es reseñable que la PER del S&P 500 también es elevada si ajustamos por el ciclo (tomando su precio en relación con los beneficios reales, descontados de inflación, de los últimos 10 años). Según esta PER de largo plazo (o CAPE, por sus siglas en inglés) el índice aún no está tan tensionado como en la burbuja puntocom (39,9 puntos estimados en diciembre de 2025, frente al máximo de 44,2 alcanzado en diciembre de 1999), aunque ya está en niveles históricamente elevados.

Tradicionalmente, una CAPE elevada sugiere reversiones a la media en precios, aunque no dice nada sobre el momento en que esto podría ocurrir. Con todo, los dos factores más críticos para la sostenibilidad del escenario son las expectativas de crecimiento de los beneficios y los tipos de interés, que afectan al valor actual neto (es decir, al descuento hacia hoy) de los beneficios que se esperan en un futuro.

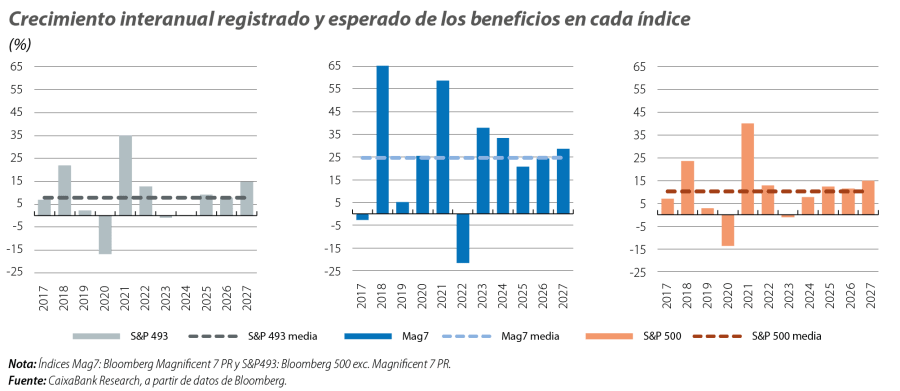

Las expectativas de crecimiento de los beneficios de los analistas son ambiciosas, pero al menos en un horizonte de corto plazo no están desalineadas con la media histórica, tanto para las Mag7 como para el resto de compañías. Para las Mag7 se espera un crecimiento del beneficio por acción (BPA) del 24,4% en los próximos 12 meses, frente a una media de crecimiento del beneficio neto agregado de las siete compañías del 24,7% desde 2017.7 Para el resto del índice, se espera un crecimiento del 8% del BPA, frente al 7,8% que registró de media desde 2017. Para el conjunto del S&P 500, las expectativas son que el BPA crezca un 11,7%, frente al 10,2% registrado de media desde 2017.

Por otro lado, cualquier eventual tensionamiento en los tipos de interés en EE. UU. disminuiría el valor actual de estos beneficios esperados, no solo por un factor de descuento sino también por unos mayores costes de financiación. En este sentido, hay una relación sistemáticamente negativa entre los tipos de interés y las ratios de valoración.8 Aunque los tipos de interés están históricamente elevados, diversos riesgos (tensionamientos geopolíticos, comerciales o fiscales) no permiten descartar nuevos repuntes.

En definitiva, la IA ha catalizado la concentración en el S&P 500 y, con ello, tensionado el índice en relación con los beneficios de sus compañías. Aunque los indicadores de asequibilidad aún no están, para las compañías tecnológicas, tan tensionados como en la burbuja puntocom, descansan sobre expectativas de crecimiento exigentes, así como sobre asunciones macroeconómicas siempre delicadas en el contexto actual, como que los tipos de interés no se tensionarán aún más.