Innovació, expectatives i vertigen: la concentració per la IA redefineix Wall Street?

L’optimisme al voltant de la intel·ligència artificial (IA) ha estat un motor fonamental en l’avanç dels índexs borsaris dels EUA en els últims mesos i ha afavorit que l’S&P 500 i el Nasdaq hagin registrat avanços per tercer any consecutiu el 2025. Una part d’aquesta expansió s’explica pel creixement dels guanys de les companyies, tot i que l’S&P 500 s’ha encarit en relació amb aquests guanys. En aquest rally, diversos analistes i inversors han vist reminiscències del que va succeir l’any 2000 amb l’auge d’internet, i s’ha obert el debat sobre si som o no en una bombolla. I, malgrat que respondre aquesta pregunta en temps real és com pretendre desfer un nus gordià amb els dits, en aquest article analitzem com es compara l’S&P 500 d’avui amb el de la bombolla puntcom i com de factibles són les expectatives que sostenen l’escenari actual de valoracions borsàries.

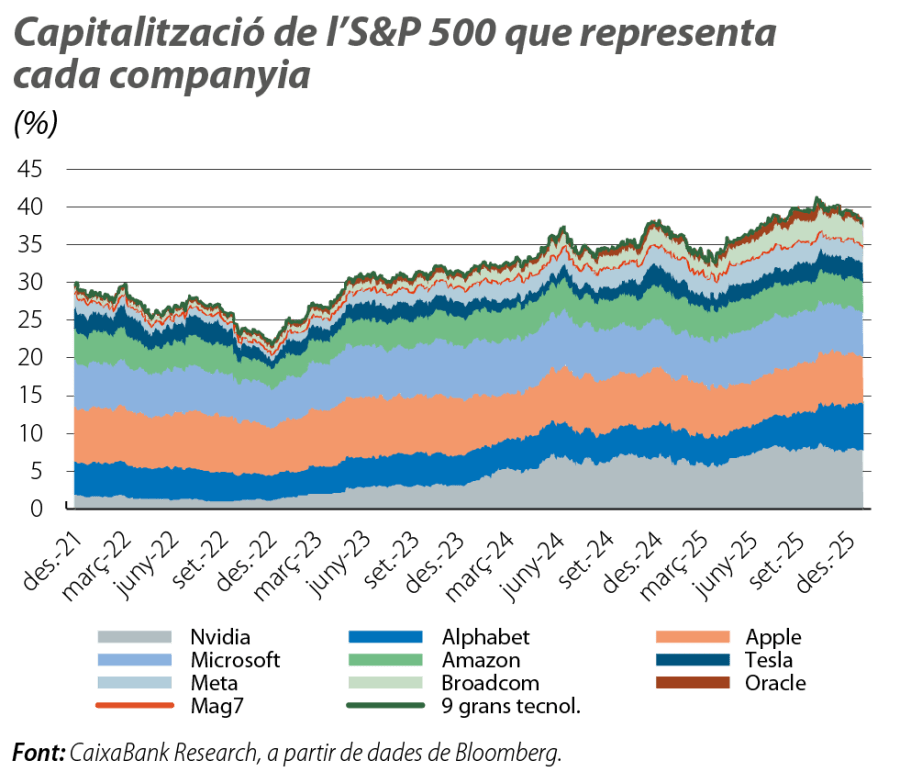

El primer efecte clar de la IA a la borsa nord-americana ha estat un augment de la concentració en diferents àmbits: retorns, dimensió de les companyies o beneficis, també en inversió. Així, el 2025 i per tercer any consecutiu, les conegudes com 7 Magnífiques (Mag7, per l’acrònim en anglès: companyies tecnològiques líders en innovació, de gran capitalització borsària i amb models de negoci diversificats i ben protegits de potencials competidors)1 van tornar a batre les 493 companyies restants de l’índex (el +25%, en relació amb el 14% del 2025, i el +245%, en relació amb el +30% des del final del 2022, respectivament).2 Això va incrementar-ne la capitalització relativa en l’S&P 500 des del 20% del final del 2022 fins més del 35% al final del 2025 (i, si considerem les dues següent companyies tecnològiques més grans, el percentatge va pujar a més del 40%). Aquesta concentració contrasta molt amb el 17,5% que representaven les set companyies més grans en l’auge de la bombolla puntcom.3 D’altra banda, en termes de guanys, el benefici per acció de les Mag7 va créixer el 30% en els tres primers trimestres del 2025, en relació amb el 6% de l’S&P 493.

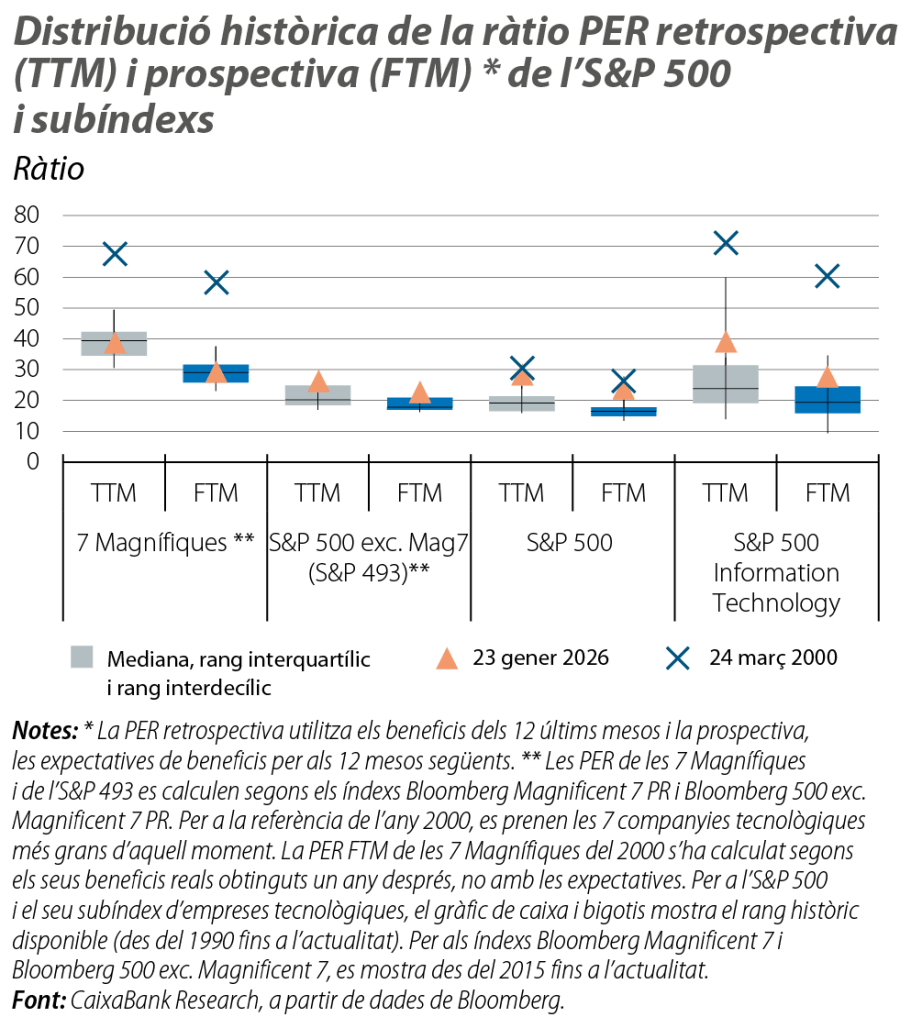

El creixement de les companyies tecnològiques ha tingut un altre efecte indirecte: ha afavorit l’encariment de l’índex. Observem una mesura comuna d’assequibilitat, la ràtio PER (per les sigles en anglès de Price-to-Earnings Ratio), que posa en relació la capitalització d’una companyia amb la seva capacitat de generar beneficis. Doncs, bé, la PER de l’S&P 500, mesurada en relació amb els beneficis registrats en els 12 últims mesos, ha oscil·lat entre els 27 i els 28 punts en les últimes setmanes, per damunt de la seva mitjana històrica (20,2 des del 1990) i en el rang alt de la seva distribució històrica (en el 90% de les sessions des del 1990, aquesta ràtio s’ha situat per sota de 27,3).

Una part d’aquesta situació s’explica per l’esmentada concentració, ja que les Mag7 i les companyies tecnològiques en general4 presenten, en l’actualitat, la ràtio PER més elevada de l’índex, quelcom també habitual històricament,5 arran de les elevades expectatives de guanys a llarg termini que solen tenir els inversors per a aquestes companyies.

De fet, en termes històrics, la PER de les companyies tecnològiques no és tan elevada en relació amb els seus beneficis recents ni en relació amb els esperats. Així, si comparem els nivells actuals de la PER amb els del zenit de la bombolla puntcom, la PER de les Mag7 s’apropa ara als 40 punts, mesurada sobre la base dels beneficis dels 12 últims mesos, i al voltant dels 30, mesurada amb les expectatives de beneficis en els 12 propers, nivells considerablement més reduïts que els de les set companyies tecnològiques de major capitalització de llavors, que se situaven en 69 i en 59, respectivament.6

- 4

Prenent aquí el subíndex del sector de companyies de tecnologia de la informació de l’S&P 500.

- 5

Exclòs el sector immobiliari, que, no obstant això, té un pes relatiu molt inferior (unes 16 vegades menor) al tecnològic.

- 6

En el cas de la PER prospectiva per a les 7 Magnífiques de l’any 2000, no es prenen les expectatives de mercat, sinó els beneficis que, efectivament, van registrar en els 12 mesos següents. La caiguda de beneficis de l’agregat d’aquestes companyies va fer que arribessin a registrar una PER de 76 en el 3T del 2000.

L’encariment de l’S&P 500, però, no s’explica només per la concentració a les Mag7 i a la resta de tecnològiques. L’optimisme de la IA també ha afavorit la revaloració de companyies industrials (en particular, de les exposades a la construcció de centres de dades, així com les més vinculades a la defensa i al sector aeroespacial). Les companyies financeres, segon sector amb més pes en l’índex, i amb una PER històricament baixa, també se situen a un nivell en el rang alt de la seva distribució històrica (per damunt de 18 la PER mesurada en relació amb els beneficis registrats en els 12 últims mesos, prop del percentil 90 de la seva distribució històrica).

Finalment, és ressenyable que la PER de l’S&P 500 també és elevada si ajustem pel cicle (prenent el seu preu en relació amb els beneficis reals, descomptats de la inflació, dels 10 últims anys). Segons aquesta PER a llarg termini (o CAPE, per les sigles en anglès), l’índex encara no està tan tensionat com en la bombolla puntcom (39,9 punts estimats al desembre del 2025, en relació amb el màxim de 44,2 assolit al desembre del 1999), tot i que ja ha assolit nivells històricament elevats.

Tradicionalment, una CAPE elevada suggereix reversions a la mitjana en preus, encara que no diu res sobre el moment en què això podria succeir. Així i tot, els dos factors més crítics per a la sostenibilitat de l’escenari són les expectatives de creixement dels beneficis i dels tipus d’interès, que afecten el valor actual net (és a dir, el descompte cap a avui) dels beneficis que s’esperen en un futur.

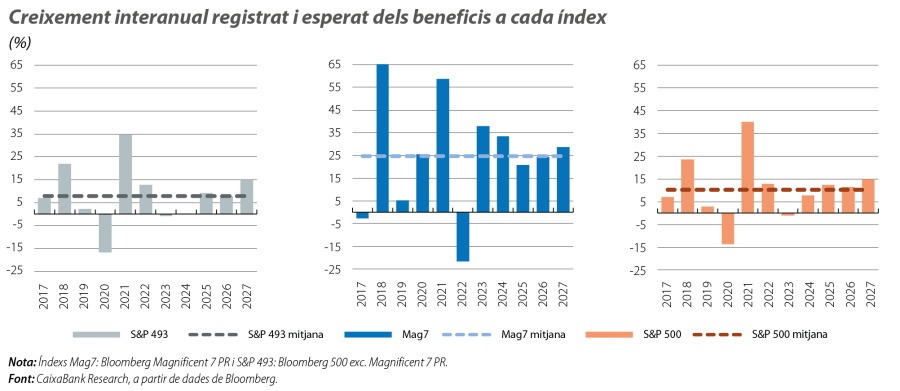

Les expectatives de creixement dels beneficis dels analistes són ambicioses, però, si més no en un horitzó a curt termini, no estan desalineades amb la mitjana històrica, tant per a les Mag7 com per a la resta de companyies. Per a les Mag7, s’espera un creixement del benefici per acció (BPA) del 24,4% en els 12 propers mesos, en relació amb una mitjana de creixement del benefici net agregat de les set companyies del 24,7% des del 2017.7Per a la resta de l’índex, s’espera un creixement del 8% del BPA, en relació amb el 7,8% registrat, de mitjana, des del 2017. Per al conjunt de l’S&P 500, les expectatives són que el BPA creixi l’11,7%, en relació amb el 10,2% registrat, de mitjana, des del 2017.

D’altra banda, qualsevol eventual tensionament en els tipus d’interès als EUA disminuiria el valor actual d’aquests beneficis esperats, no solament per un factor de descompte, sinó també per uns majors costos de finançament. En aquest sentit, hi ha una relació sistemàticament negativa entre els tipus d’interès i les ràtios de valoració.8 Malgrat que els tipus d’interès són històricament elevats, diversos riscos (tensionaments geopolítics, comercials o fiscals) no permeten descartar nous repunts.

En definitiva, la IA ha catalitzat la concentració en l’S&P 500 i, de retruc, ha tensionat l’índex en relació amb els beneficis de les seves companyies. Malgrat que, per a les companyies tecnològiques, els indicadors d’assequibilitat encara no estan tan tensionats com en la bombolla puntcom, descansen sobre expectatives de creixement exigents i sobre assumpcions macroeconòmiques sempre delicades en el context actual, com que els tipus d’interès no es tensionaran encara més.

Digitalització i tecnologia

Claus per a entendre com la digitalització les noves tecnologies estan transformant de manera profunda l'economia i el funcionament de la societat