Portugal: 2025 empieza mal, pero el escenario macro sigue apoyado por factores estructurales

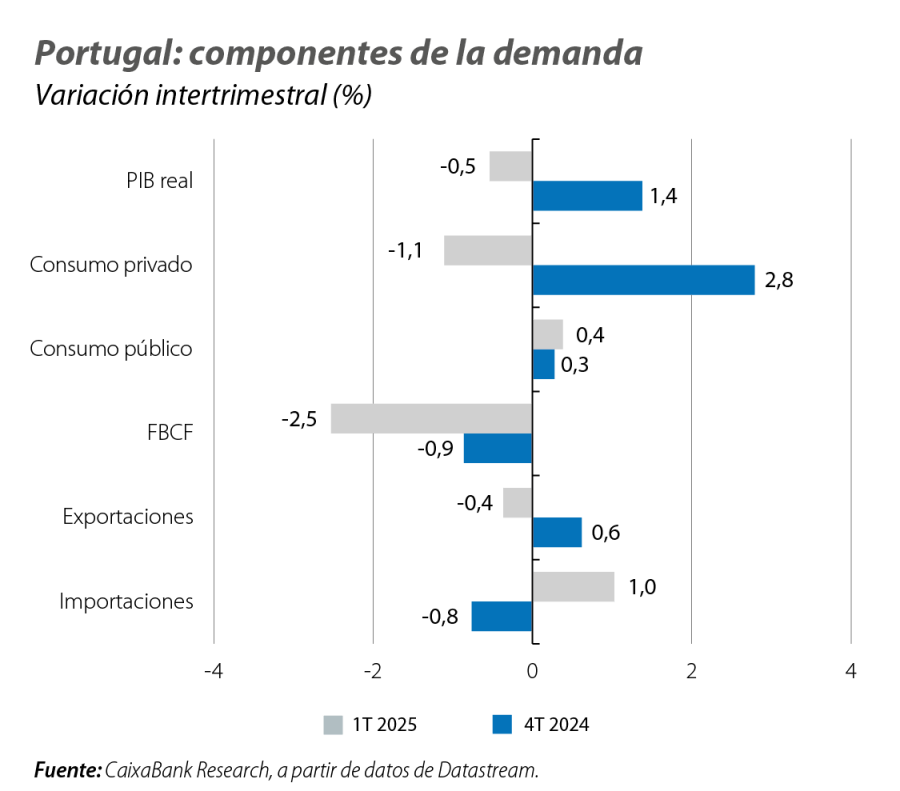

El PIB se contrajo un 0,5% intertrimestral en el 1T 2025, si bien el mercado laboral se mantuvo sólido

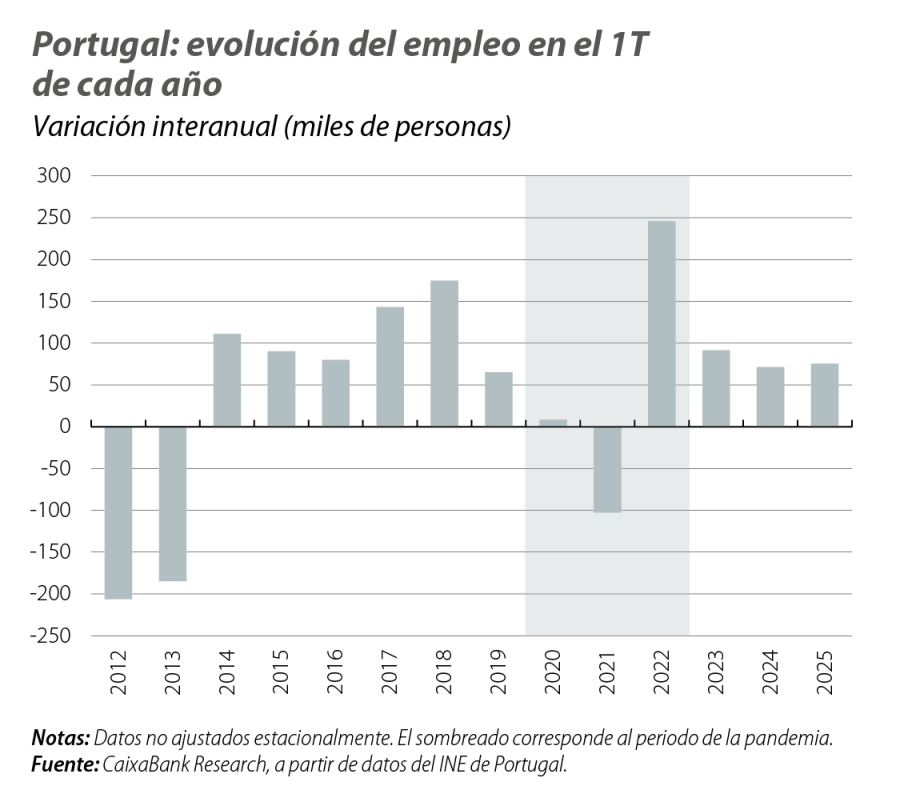

El avance de la demanda interna (+0,1% intertrimestral vs. –0,7% anterior) refleja fuertes diferencias entre sus componentes. El consumo privado cayó un 1,1% en términos intertrimestrales (vs. +2,8% anterior), tras registrar un repunte en el 4T 2024, asociado al aumento de la renta disponible por los cambios en la política fiscal. Por su parte, la inversión aumentó un 3,8% como resultado de una fuerte acumulación de existencias, que ha más que contrarrestado la contracción de la formación bruta de capital fijo (–2,5% vs. –0,9% anterior) asociada al aumento de la incertidumbre en el 1T, tanto en el contexto internacional (en un periodo de «anticipación de aranceles») como interno (con la eclosión de la crisis política que culminó en las elecciones de mayo). La demanda externa restó alrededor de 0,7 p. p. al PIB, debido a una caída del 0,4% de las exportaciones y un aumento del 1,0% de las importaciones, una dinámica también asociada a la anticipación de las compras de bienes, ante los cambios en la política comercial estadounidense. Por su parte, el empleo volvió a batir un récord de la serie histórica en el 1T, alcanzando un total de 5.181.400 personas, un aumento del 2,4% interanual (0,6% intertrimestral), más significativo aún en comparación con el histórico del 1T.

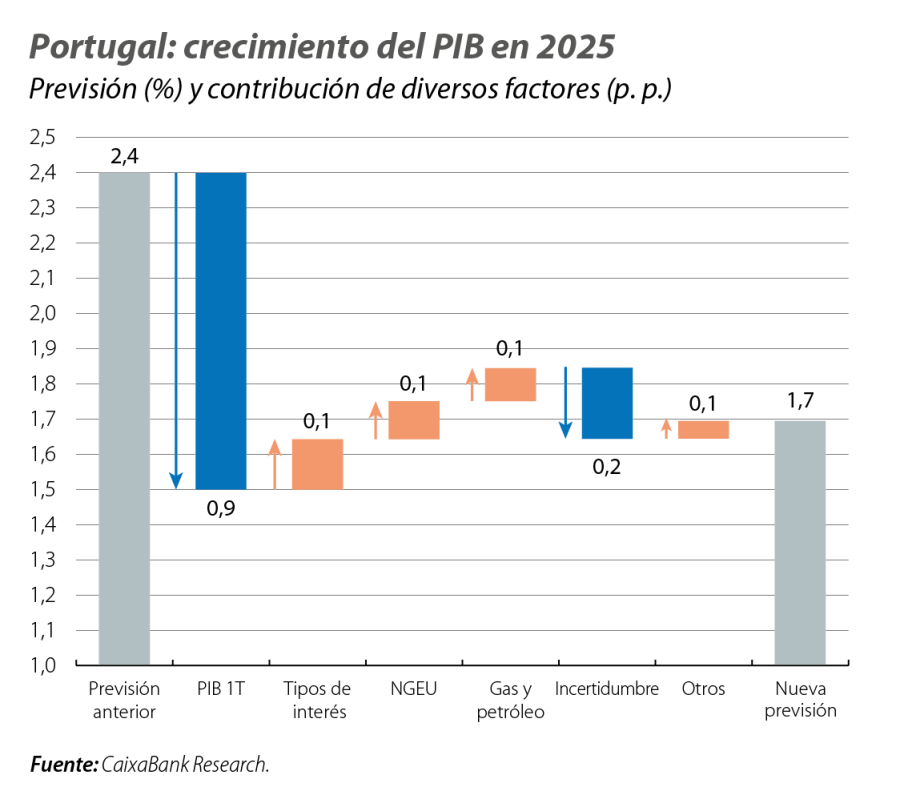

Un 1T peor de lo esperado y la incertidumbre llevan a una revisión a la baja del escenario macroeconómico

Más que una abrupta desaceleración de la actividad, en el 1T observamos una corrección, tras el fuerte crecimiento registrado en el trimestre anterior. De hecho, analizando los trimestres en conjunto, para reducir el ruido asociado a factores puntuales, el crecimiento intertrimestral promedio fue del 0,45%, una desaceleración en comparación con el promedio histórico (0,6%, desde 2015), pero todavía mostrando dinamismo. Aun así, por su magnitud y efecto arrastre sobre el resto del año, la caída del 1T llevaría a una reducción mecánica de 9 décimas en la previsión de crecimiento para el conjunto de 2025. Además, la incertidumbre asociada a la política comercial estadounidense tendrá un efecto más negativo de lo esperado. En el lado positivo, algunos factores apoyarán el crecimiento a lo largo del año, como una mayor reducción de los tipos de interés, el descenso de los precios de la energía o la aceleración en la aplicación de los fondos NGEU. En este contexto, revisamos nuestra previsión de crecimiento del PIB para este año al 1,7% (desde el 2,4%), y al 1,9% en 2026 (vs. 2,1% anterior).

La inflación vuelve a subir en mayo, mientras que los datos del 2T todavía no dan una tendencia definida

En mayo, tanto la inflación general como la subyacente volvieron a subir, ambas hasta el 2,3% (por tercer mes consecutivo se igualan), lo que ilustra un proceso desinflacionista con una dinámica menos volátil pero también algo más lento por la rigidez de algunos subcomponentes de servicios (como la educación y la salud, con tasas de inflación más persistentes, en torno al 3,5%). Del lado de la alimentación y la energía, la sorpresa al alza en los precios de los alimentos fue contrarrestada por la caída de los precios de la energía. Ante unas dinámicas de precios más benignas y una revisión a la baja de la previsión del PIB, ajustamos la previsión de inflación para 2025 ligeramente a la baja (del 2,2 al 2,1%).