Portugal: el 2025 comença malament, però l’escenari macro continua tenint el suport dels factors estructurals

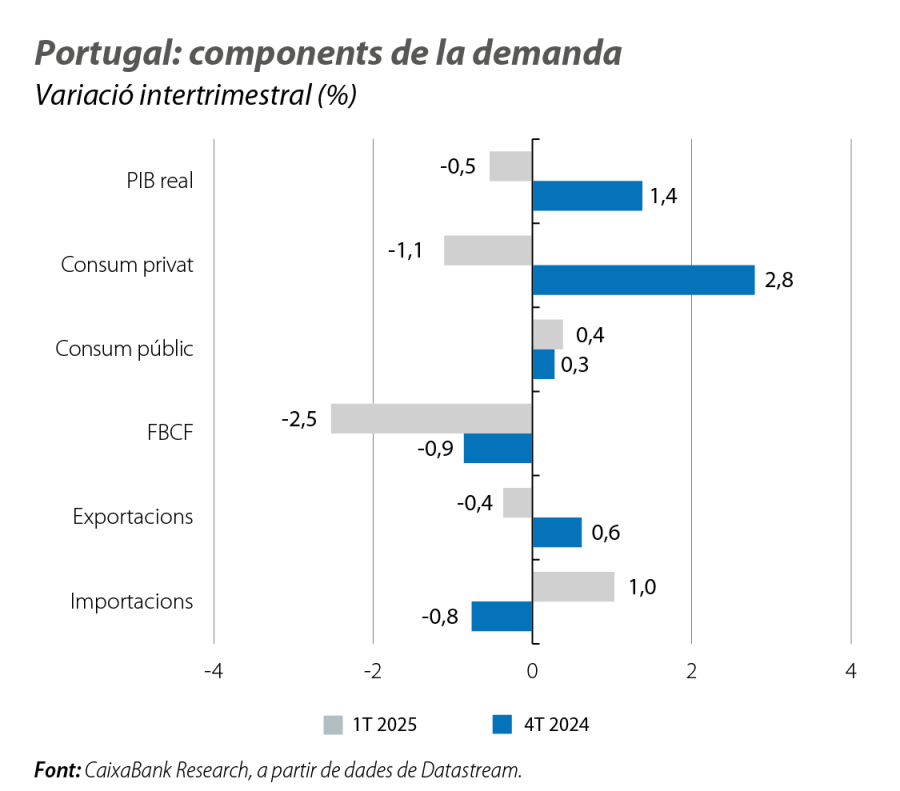

El PIB es va contreure el 0,5% intertrimestral en el 1T 2025, tot i que el mercat laboral es va mantenir sòlid

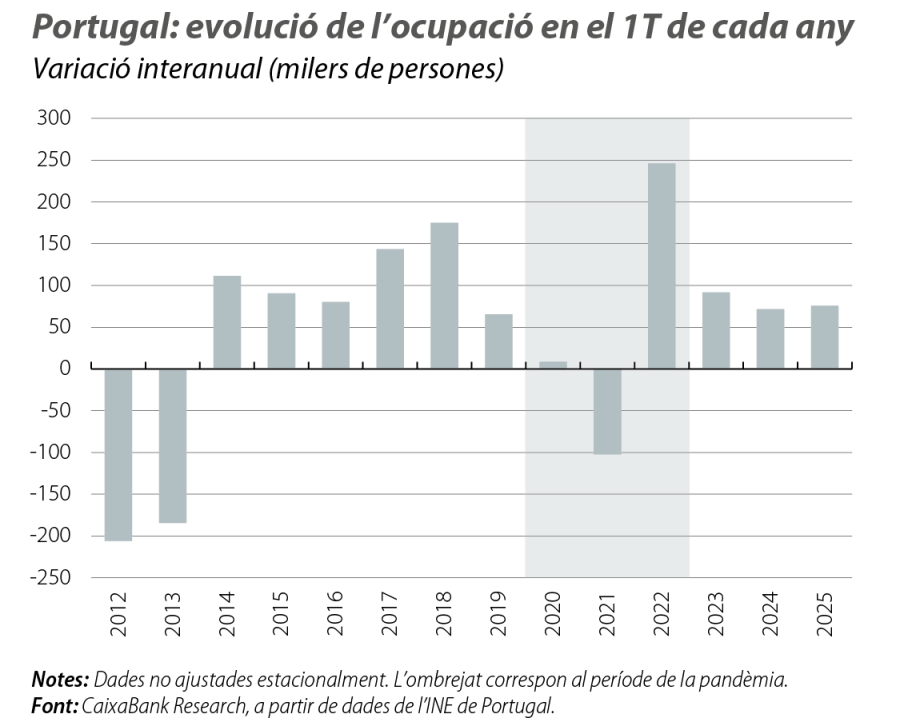

L’avanç de la demanda interna (el +0,1% intertrimestral vs. el –0,7% anterior) reflecteix fortes diferències entre els seus components. El consum privat va caure l’1,1% en termes intertrimestrals (vs. el +2,8% anterior), després de registrar un repunt en el 4T 2024, associat a l’augment de la renda disponible pels canvis en la política fiscal. Per la seva banda, la inversió va augmentar el 3,8% arran d’una forta acumulació d’existències, que ha contrarestat amb escreix la contracció de la formació bruta de capital fix (el –2,5% vs. el –0,9% anterior) associada a l’augment de la incertesa en el 1T, tant en el context internacional (en un període d’«anticipació d’aranzels») com en el context intern (amb l’eclosió de la crisi política que va culminar en les eleccions del maig). La demanda externa va restar al voltant de 0,7 p. p. al PIB, a causa d’una caiguda del 0,4% de les exportacions i d’un augment de l’1,0% de les importacions, una dinàmica associada també a l’anticipació de les compres de béns arran dels canvis en la política comercial nord-americana. Per la seva banda, l’ocupació va tornar a batre un rècord de la sèrie històrica en el 1T i va assolir un total de 5.181.400 persones, un augment del 2,4% interanual (el 0,6% intertrimestral), més significatiu encara si el comparem amb l’històric del 1T.

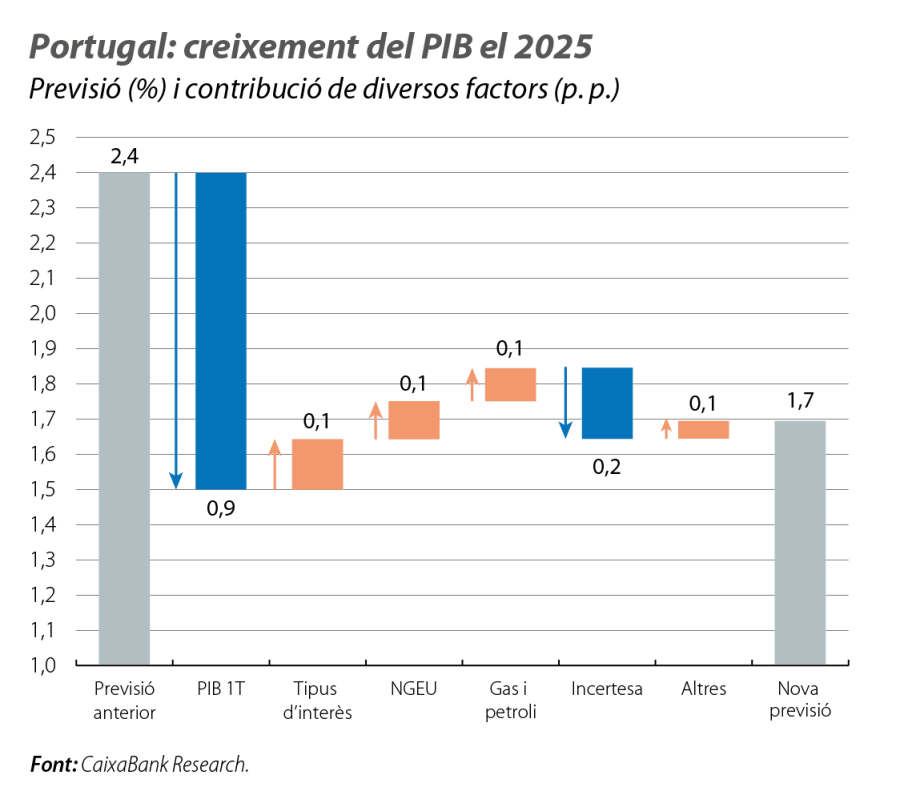

Un 1T pitjor del que s’esperava i la incertesa porten a una revisió a la baixa de l’escenari macroeconòmic

Més que una desacceleració abrupta de l’activitat, en el 1T, observem una correcció després del fort creixement registrat en el trimestre anterior. De fet, analitzant els trimestres en conjunt, per reduir el soroll associat als factors puntuals, el creixement intertrimestral mitjà va ser del 0,45%, una desacceleració en comparació amb la mitjana històrica (el 0,6%, des del 2015), però encara mostrant dinamisme. Així i tot, per la seva magnitud i per l’efecte arrossegament sobre la resta de l’any, la caiguda del 1T comportaria una reducció mecànica de 9 dècimes en la previsió de creixement per al conjunt del 2025. A més a més, la incertesa associada a la política comercial nord-americana tindrà un efecte més negatiu de l’esperat. A la banda positiva, alguns factors donaran suport al creixement al llarg de l’any, com una major reducció dels tipus d’interès, el descens dels preus de l’energia o l’acceleració en l’aplicació dels fons NGEU. En aquest context, revisem la nostra previsió de creixement del PIB a l’1,7% (des del 2,4%) enguany i a l’1,9% el 2026 (vs. el 2,1% anterior).

La inflació torna a pujar al maig, mentre que les dades del 2T encara no donen una tendència definida

Al maig, tant la inflació general com la subjacent van tornar a pujar, totes dues fins al 2,3% (per tercer mes consecutiu s’igualen), la qual cosa il·lustra un procés desinflacionista amb una dinàmica menys volàtil però també una mica més lenta per la rigidesa d’alguns subcomponents dels serveis (com l’educació i la salut, amb taxes d’inflació més persistents, al voltant del 3,5%). Pel costat de l’alimentació i de l’energia, la sorpresa a l’alça en els preus dels aliments va ser contrarestada per la caiguda dels preus de l’energia. Davant unes dinàmiques de preus més benignes i una revisió a la baixa de la previsió del PIB, ajustem la previsió d’inflació per al 2025 lleugerament a la baixa (del 2,2 al 2,1%).