Semana del 11 al 17 de octubre de 2021

- La inflación española sigue al alza de la mano de los precios de la electricidad

- Los indicadores más recientes siguen señalando una recuperación continuada de la economía portuguesa

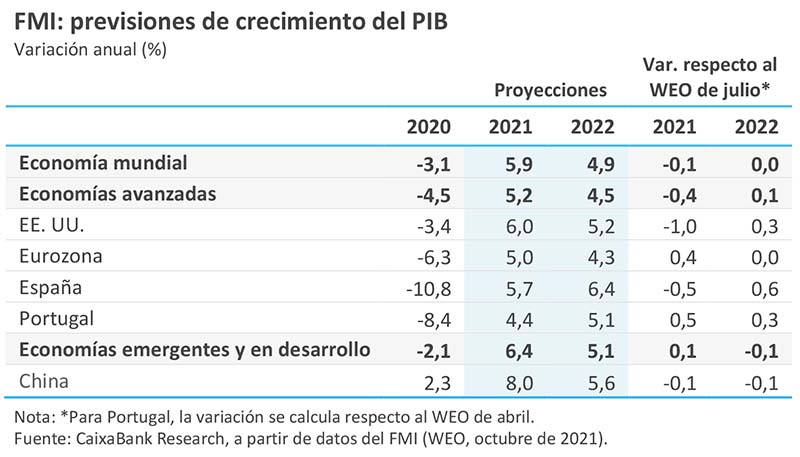

- El FMI rebaja moderadamente las previsiones para 2021 debido a la variante delta y a la disrupción de las cadenas globales de aprovisionamiento

- Inflación y bancos centrales siguieron dominando los mercados financieros

- Economía española

La inflación española sigue al alza de la mano de los precios de la electricidad

La inflación general subió en septiembre hasta el 4,0%, un nuevo máximo desde 2008 (3,3% en agosto). Este aumento de los precios se explica, en buena parte, por la fuerte subida del precio de la electricidad, a pesar de las medidas extraordinarias anunciadas por el Gobierno (algunas con incidencia directa en la factura, como el recorte de impuestos y cargos). Mientras el rebote en la inflación general se agudiza, la subyacente (sin energía ni alimentos frescos) mantiene una trayectoria de aumentos más moderados, además de situarse en niveles muy inferiores: en el 1,0% frente al 0,6% en agosto. De cara a futuro, seguimos manteniendo un escenario de un repunte de la inflación transitorio, aunque la actual crisis energética junto a elementos como las disrupciones en las cadenas de suministros podrían generar una mayor persistencia en las presiones inflacionistas (véase la Nota Breve). En este contexto, el Fondo Monetario Internacional (FMI) actualizó recientemente sus previsiones sobre la evolución de la economía española. Más concretamente, la institución prevé un crecimiento del PIB del 5,7% y del 6,4% para 2021 y 2022, respectivamente. En el caso de 2021, aunque representa una rebaja de la previsión de 5 décimas con respecto a su informe de junio, parece todavía optimista tras la enrome revisión a la baja del PIB del 2T realizada por el INE hace unos pocos días. En 2022, la revisión es al alza y de 6 décimas. De este modo, el FMI prevé un crecimiento acumulado del 0,3% entre 2019 y 2022 (véase la tabla en la sección de Economía internacional). Asimismo, la institución prevé que el déficit público se sitúe en el 8,6% en 2021 y en el 5,0% en 2022. Estas previsiones situarían la deuda pública, en porcentaje sobre el PIB, en el 116,4% en 2022.

Última actualización: 17 enero 2025 - 09:06Los hogares y las empresas españolas aumentan sus niveles de deuda. En el 2T 2021, la deuda de las sociedades no financieras (en términos nominales) aumentó respecto al 1T 2021 en 28.209 millones de euros (+2,3%). Por su parte, la deuda de los hogares aumentó en 13.628 millones de euros (+2,0%). En porcentaje de PIB, no obstante, las ratios de endeudamiento, tanto de hogares como de empresas, cayeron gracias al rebote del PIB de la mano de la recuperación económica, aunque siguen por encima de los niveles prepandemia. En particular, la deuda de las empresas se situaba en el 106,5% del PIB en el 2T 2021 (−1,9 p. p. respecto al 1T 2021 y +14,1 p. p. respecto al 4T 2019), por debajo del promedio de la eurozona (112,5%). Por su parte, la deuda de los hogares se emplazaba en el 61,4% del PIB (−1,3 p. p. respecto al 1T 2021 y +4,5 p. p. respecto al 4T 2019), un dato similar al de finales de 2017.

Última actualización: 12 julio 2024 - 15:00 - Economía portuguesa

Los indicadores más recientes siguen señalando una recuperación continuada de la economía portuguesa

Así, en la primera semana de octubre, el indicador de actividad diaria elaborado por el Banco de Portugal avanzaba un notable 3,5% interanual. En la misma línea, el sector exterior también se muestra vigoroso, con unas exportaciones de bienes que en agosto ya se situaban por encima de los niveles de 2019 (+4,2%, datos acumulados de 12 meses) y unas importaciones que son indicativas de la buena marcha de la inversión y del despegue de la demanda embalsada. En este contexto, el FMI, en su último Informe de perspectivas económicas (WEO, por sus siglas en inglés), revisó sustancialmente al alza las previsiones para la economía portuguesa, tanto en 2021 como en 2022: hasta el 4,4% y el 5,1%, respectivamente (3,9% y 4,8% en abril de 2021) (véase la tabla de Economía internacional).

- Economía internacional

El FMI rebaja moderadamente las previsiones para 2021 debido a la variante delta y a la disrupción de las cadenas globales de aprovisionamiento

Fruto de estos dos factores, el Fondo ha revisado 1 décima a la baja el crecimiento mundial en el presente año, hasta el 5,9%, fundamentalmente debido al empeoramiento de expectativas en los avanzados y de determinados emergentes. Para 2022, el FMI mantiene sin cambio su previsión de crecimiento global, aunque recompone en cierta medida su composición, con una revisión al alza en algunos avanzados y una corrección bajista en ciertos emergentes. Todo ello reafirma el carácter asimétrico de la recuperación, que seguirá liderada por China y avanzados importantes como EE. UU. y la eurozona. Finalmente, en cuanto al balance de riesgos, la institución resalta que, a corto plazo, estos se concentran, como viene siendo habitual desde hace año y medio, en la dinámica de la pandemia, y en particular en el riesgo de la aparición de nuevas variantes antes de alcanzar un nivel amplio de vacunación; y, en lo que representa una amenaza relativamente más reciente, en la evolución de las tensiones inflacionistas. En esta cuestión, el FMI interpreta que es el resultado de la conjunción del desfase entre oferta y demanda relacionado con la pandemia y del alza de precios de las materias primas.

La debilidad de la producción manufacturera de Alemania condiciona el comportamiento en el conjunto de la eurozona. Los cuellos de botella globales están afectando con especial intensidad a la industria alemana, dada su elevada exposición al sector del automóvil, uno de los grandes perjudicados de este problema global: casi el 96% del sector reconoce dificultades en la llegada de suministros. Esto explica que la producción de manufacturas en Alemania cayera en agosto un 4,6%, mientras que en Italia solo lo hiciera un 0,2% y, en Francia, incluso aumentara un 1,0%, lo que en balance de la eurozona se tradujo en un descenso del 1,6%. Las perspectivas para Alemania siguen deteriorándose y, en este sentido, el indicador ZEW de confianza de los inversores en Alemania anota en octubre su quinta caída consecutiva, marcando mínimos desde abril de 2020. Por otro lado, los problemas por el acuerdo del brexit salen de nuevo a la palestra: el Reino Unido exigió renegociar el protocolo de Irlanda (establece controles aduaneros entre Irlanda del Norte y el resto de la isla), a lo que la UE se negó y, a cambio, ha presentado medidas para reducir en casi un 80% los controles aduaneros en la mayoría de los alimentos. Ahora, toca esperar la respuesta británica.

El avance del IPC estadounidense se mantiene en cotas elevadas, lo que aumenta los riesgos inflacionistas. Tras la ligera moderación del mes pasado, nuevamente, la inflación estadounidense ascendió en septiembre, y lo hizo por encima de lo previsto. En concreto, la general se situó en el 5,4%, mientras que la subyacente se mantuvo estable en el 4,0%. Más allá del fuerte aumento en el precio de los alimentos y de la energía (componentes muy volátiles), preocupa el incremento en componentes más estables, como los alquileres. Sin duda, el nuevo dato junto con las presiones que empiezan a notarse en los salarios y la persistencia en los retrasos de los suministros han aumentado el riesgo de que la inflación se mantenga en niveles elevados durante un periodo más largo del previamente estimado (véase la Nota Breve).

Última actualización: 20 septiembre 2021 - 09:19China: el PIB creció un 4,9% interanual en el 3T 2021, lastrado por la variante delta y los cuellos de botella en las cadenas de suministros. En términos intertrimestrales, el avance fue de un muy contenido 0,2%. Más allá de la ralentización en el trimestre, los indicadores más recientes de actividad muestran un tono algo mixto. Así, por ejemplo, la producción industrial decepcionó en septiembre (3,1% interanual frente al 3,8% esperado y al 5,2% de agosto), mientras que las ventas minoristas avanzaron un 4,4% en septiembre (superior al 3,5% esperado y al 2,5% de agosto). En positivo también, las exportaciones prosiguieron su repunte en septiembre con un avance del 28,1% interanual (25,6% en agosto) y el PMI de septiembre mostró un repunte en servicios que vino a compensar el declive de agosto.

- Mercados financieros

Inflación y bancos centrales siguieron dominando los mercados financieros

Los temores sobre la persistencia en las presiones inflacionistas, y su posible impacto en la recuperación, considerando, además, la posible respuesta de los bancos centrales fue, una vez más, el tema dominante a lo largo de la semana. A las sorpresas al alza en los datos de inflación de EE. UU. (véase la noticia de Economía internacional), se sumaba un nuevo empuje en los precios de las materias primas, principalmente en la cotización del gas, que recuperaba parte de las recientes caídas ante las dudas entre los inversores sobre la capacidad de Rusia y otros productores de incrementar la oferta. La incertidumbre sobre el suministro de energía, y de otros insumos para la producción, ha venido generando dudas sobre el impacto que pudiese tener sobre las cuentas de resultados. En este contexto, el dólar osciló cerca de los máximos en lo que va de año, al tiempo que las curvas de la deuda soberana mostraron cierto aplanamiento en EE. UU. y Europa. En los mercados de renta variable, los principales índices bursátiles cerraban la semana con subidas, que conseguían refugio en el buen inicio de la temporada de resultados empresariales para el 3T 2021. Por otra parte, en la actualización de su Informe sobre la estabilidad financiera global, el FMI advirtió sobre el riesgo de correcciones en los activos financieros, en un contexto de elevadas valoraciones, presiones inflacionistas y posibles ajustes en la política monetaria. Por último, cabe destacar que la Comisión Europea emitió el primer bono verde por un monto de 12.000 millones de euros, con una demanda que excedió en más de once veces el volumen emitido.

La Reserva Federal reducirá las compras netas de activos este trimestre. Las actas de la reunión del 21 y 22 de septiembre mostraron cómo los miembros del FOMC coincidieron en iniciar el tapering entre noviembre y diciembre y finalizarlo a mitades de 2022. Generó bastante consenso la propuesta de reducir las compras netas de treasuries y MBS a razón de 10.000 y 5.000 millones de dólares mensuales, respectivamente. Algunos miembros, incluso, sugirieron acelerar este ritmo para poder finalizar las compras netas durante el 1T 2022 y así poder subir los tipos de interés oficiales en caso de que la inflación se mantenga en cotas elevadas. Y es que las condiciones que el FOMC se impuso para retirar las compras netas se han cumplido en relación con el objetivo de inflación y están camino de hacerlo en cuanto al de pleno empleo.

Principales indicadores financieros

15-10-21 8-10-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,55 -0,55 0 0 -4 EE. UU. (Libor) 0,12 0,12 +0 -12 -10 Tipos 12 meses Eurozona (Euribor) -0,48 -0,48 -0 2 -2 EE. UU. (Libor) 0,28 0,25 +3 -6 -6 Tipos 10 años Alemania -0,17 -0,15 -2 40 46 EE. UU. 1,57 1,61 -4 66 82 España 0,46 0,49 -3 41 33 Portugal 0,35 0,38 -3 32 24 Prima de riesgo (10 años) España 63 64 -2 1 -12 Portugal 52 53 -1 -8 -22 Renta variable (porcentaje) S&P 500 4.471 4.391 1,8% 19,0% 28,3% Euro Stoxx 50 4.183 4.073 2,7% 17,7% 28,9% IBEX 35 8.997 8.955 0,5% 11,4% 31,3% PSI 20 5.659 5.515 2,6% 15,5% 33,8% MSCI emergentes 1.284 1.257 2,1% -0,6% 14,2% Divisas (porcentaje) EUR/USD dólares por euro 1,160 1,157 0,3% -5,0% -1,0% EUR/GBP libras por euro 0,844 0,850 -0,7% -5,6% -7,0% USD/CNY yuanes por dólar 6,436 6,444 -0,1% -1,4% -3,9% USD/MXN pesos por dólar 20,327 20,701 -1,8% 2,1% -3,8% Materias Primas (porcentaje) Índice global 104,7 102,6 2,1% 34,2% 42,7% Brent a un mes $/barril 84,9 82,4 3,0% 63,8% 97,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.