Setmana de l’11 al 17 d’octubre del 2021

- La inflació espanyola continua a l’alça de la mà dels preus de l’electricitat

- Els indicadors més recents segueixen assenyalant una recuperació continuada de l’economia portuguesa

- L’FMI rebaixa moderadament les previsions per al 2021 a causa de la variant delta i la disrupció de les cadenes globals d’aprovisionament

- Inflació i bancs centrals van continuar dominant els mercats financers

- Economia espanyola

La inflació espanyola continua a l’alça de la mà dels preus de l’electricitat

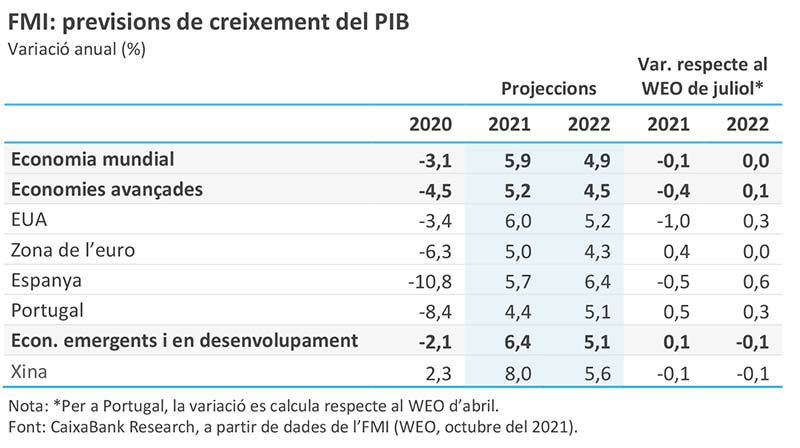

La inflació general va pujar al setembre fins al 4,0%, un nou màxim des del 2008 (3,3% a l’agost). Aquest augment dels preus s’explica, en bona part, per la forta pujada del preu de l’electricitat, tot i les mesures extraordinàries anunciades pel Govern (algunes amb incidència directa en la factura, com la retallada d’impostos i càrrecs). Mentre el rebot a la inflació general s’aguditza, la subjacent (sense energia ni aliments frescos) manté una trajectòria d’augments més moderats, a més de situar-se en nivells molt inferiors: en l’1,0% davant del 0,6% de l’agost. De cara a futur, seguim mantenint un escenari d’un repunt de la inflació transitori, tot i que l’actual crisi energètica al costat d’elements com les disrupcions en les cadenes de subministraments podrien generar una major persistència en les pressions inflacionistes (vegeu la Nota Breve). En aquest context, el Fons Monetari Internacional (FMI) ha actualitzat recentment les previsions sobre l’evolució de l’economia espanyola. Més concretament, la institució preveu un creixement del PIB del 5,7% i del 6,4% per al 2021 i 2022, respectivament. En el cas del 2021, encara que representa una rebaixa de la previsió de 5 dècimes respecte al seu informe del juny, sembla encara optimista després de la revisió esmussada a la baixa del PIB del 2T realitzada per l’INE fa pocs dies. El 2022, la revisió és a l’alça i de 6 dècimes. D’aquesta manera, l’FMI preveu un creixement acumulat del 0,3% entre el 2019 i el 2022 (vegeu la taula a la secció d’Economia internacional). Així mateix, la institució preveu que el dèficit públic se situï en el 8,6% el 2021 i en el 5,0% el 2022. Aquestes previsions situarien el deute públic, en percentatge sobre el PIB, en el 116,4% el 2022.

Última actualització: 17 gener 2025 - 09:06Les llars i les empreses espanyoles augmenten els seus nivells de deute. En el 2T 2021, el deute de les societats no financeres (en termes nominals) va augmentar respecte al 1T 2021 en 28.209 milions d’euros (+2,3%). Per la seva banda, el deute de les llars va augmentar en 13.628 milions d’euros (+2,0%). En percentatge del PIB, però, les ràtios d’endeutament, tant de llars com d’empreses, van caure gràcies al rebot del PIB de la mà de la recuperació econòmica, tot i que segueixen per sobre dels nivells prepandèmia. En concret, el deute de les empreses se situava en el 106,5% del PIB en el 2T 2021 (–1,9 p. p. respecte al 1T 2021 i +14,1 p. p. respecte al 4T 2019), per sota de la mitjana de la zona de l’euro (112,5%). Per la seva banda, el deute de les llars se situava en el 61,4% del PIB (–1,3 p. p. respecte al 1T 2021 i +4,5 p. p. respecte al 4T 2019), una dada similar a la de finals del 2017.

Última actualització: 12 juliol 2024 - 15:00 - Economia portuguesa

Els indicadors més recents segueixen assenyalant una recuperació continuada de l’economia portuguesa

Així, la primera setmana d’octubre, l’indicador d’activitat diària elaborat pel Banc de Portugal avançava un notable 3,5% interanual. En la mateixa línia, el sector exterior també es mostra vigorós, amb unes exportacions de béns que a l’agost ja se situaven per sobre dels nivells del 2019 (+4,2%, dades acumulades de 12 mesos) i unes importacions que són indicatives de la bona marxa de la inversió i de l’enlairament de la demanda embassada. En aquest context, l’FMI, en el seu últim Informe de perspectives econòmiques (WEO, per les sigles en anglès), va revisar substancialment a l’alça les previsions per a l’economia portuguesa, tant el 2021 com el 2022: fins al 4,4% i el 5,1%, respectivament (3,9% i 4,8% a l’abril del 2021) (vegeu la taula d’Economia internacional).

- Economia internacional

L’FMI rebaixa moderadament les previsions per al 2021 a causa de la variant delta i la disrupció de les cadenes globals d’aprovisionament

Fruit d’aquests dos factors, el Fons ha revisat 1 dècima a la baixa el creixement mundial d’enguany, fins al 5,9%, fonamentalment a causa de l’empitjorament d’expectatives en els avançats i de determinats emergents. Per al 2022, l’FMI manté sense canvi la seva previsió de creixement global, tot i que recompon en certa mesura la seva composició, amb una revisió a l’alça en alguns avançats i una correcció a la baixa en certs emergents. Tot això reafirma el caràcter asimètric de la recuperació, que continuarà liderada per la Xina i avançats importants com els EUA i la zona de l’euro. Finalment, pel que fa al balanç de riscos, la institució ressalta que, a curt termini, aquests riscos es concentren, com és habitual des de fa any i mig, en la dinàmica de la pandèmia, i en particular en el risc de l’aparició de noves variants abans d’arribar a un nivell ampli de vacunació; i, en el que representa una amenaça relativament més recent, en l’evolució de les tensions inflacionistes. En aquesta qüestió, l’FMI interpreta que és el resultat de la conjunció del desfasament entre oferta i demanda relacionat amb la pandèmia i de l’alça de preus de les matèries primeres.

La debilitat de la producció manufacturera d’Alemanya condiciona el comportament en el conjunt de la zona de l’euro. Els colls d’ampolla globals estan afectant amb especial intensitat la indústria alemanya, atesa la seva elevada exposició al sector de l’automòbil, un dels grans perjudicats d’aquest problema global: gairebé el 96% del sector reconeix dificultats en l’arribada de subministraments. Això explica que la producció de manufactures a Alemanya caigués a l’agost un 4,6%, mentre que a Itàlia només ho fes un 0,2% i, a França, fins i tot augmentés un 1,0%, fet que, en balanç de la zona de l’euro, es va traduir en un descens de l’1,6%. Les perspectives per a Alemanya continuen deteriorant-se i, en aquest sentit, l’indicador ZEW de confiança dels inversors a Alemanya anota a l’octubre la seva cinquena caiguda consecutiva, marcant mínims des de l’abril del 2020. D’altra banda, els problemes per l’acord del brexit surten novament a la palestra: el Regne Unit va exigir renegociar el protocol d’Irlanda (estableix controls duaners entre Irlanda del Nord i la resta de l’illa), a la qual cosa la UE s’hi va negar i, a canvi, ha presentat mesures per reduir en gairebé un 80% els controls duaners en la majoria dels aliments. Ara, toca esperar la resposta britànica.

L’avanç de l’IPC nord-americà es manté en cotes elevades, fet que augmenta els riscos inflacionistes. Després de la lleugera moderació del mes passat, la inflació nord-americana va pujar, novament, al setembre, i ho va fer per sobre del previst. En concret, la general s’ha situat en el 5,4%, mentre que la subjacent es va mantenir estable en el 4,0%. Més enllà del fort augment en el preu dels aliments i de l’energia (components molt volàtils), preocupa l’increment en components més estables, com els lloguers. Sens dubte, la nova dada juntament amb les pressions que comencen a notar-se en els salaris i la persistència en els retards dels subministraments han augmentat el risc que la inflació es mantingui en nivells elevats durant un període més llarg de l’estimat prèviament (vegeu la Nota Breve).

Última actualització: 20 setembre 2021 - 09:19Xina: el PIB va créixer un 4,9% interanual en el 3T 2021, llastat per la variant delta i els colls d’ampolla en les cadenes de subministraments. En termes intertrimestrals, l’avanç va ser d’un molt contingut 0,2%. Més enllà de l’alentiment en el trimestre, els indicadors més recents d’activitat mostren un to una mica mixt. Així, per exemple, la producció industrial va decebre al setembre (3,1% interanual enfront del 3,8% esperat i del 5,2% de l’agost), mentre que les vendes al detall van avançar un 4,4% al setembre (superior al 3,5% esperat i al 2,5% de l’agost). En positiu també, les exportacions van prosseguir el seu repunt al setembre amb un avanç del 28,1% interanual (25,6% a l’agost) i el PMI de setembre va mostrar un repunt en serveis que va compensar el declivi de l’agost.

- Mercats financers

Inflació i bancs centrals van continuar dominant els mercats financers

Els temors sobre la persistència en les pressions inflacionistes, i el seu possible impacte en la recuperació, considerant, a més, la possible resposta dels bancs centrals va ser, un cop més, el tema dominant al llarg de la setmana. A les sorpreses a l’alça en les dades d’inflació dels EUA (vegeu la notícia d’Economia internacional), se sumava una nova empenta en els preus de les matèries primeres, principalment en la cotització del gas, que recuperava part de les caigudes recents davant els dubtes entre els inversors sobre la capacitat de Rússia i altres productors d’incrementar-ne l’oferta. La incertesa sobre el subministrament d’energia, i d’altres inputs per a la producció, ha estat generant dubtes sobre l’impacte que pogués tenir sobre els comptes de resultats. En aquest context, el dòlar va oscil·lar prop dels màxims en el que portem d’any, alhora que les corbes del deute sobirà van mostrar cert aplanament als EUA i Europa. Als mercats de renda variable, els principals índexs borsaris tancaven la setmana amb pujades, que aconseguien refugi en el bon inici de la temporada de resultats empresarials per al 3T 2021. D’altra banda, en l’actualització del seu Informe sobre l’estabilitat financera global, l’FMI va advertir sobre el risc de correccions en els actius financers, en un context d’elevades valoracions, pressions inflacionistes i possibles ajustos en la política monetària. Finalment, cal destacar que la Comissió Europea va emetre el primer bo verd per una suma de 12.000 milions d’euros, amb una demanda que va excedir en més d’onze vegades el volum emès.

La Reserva Federal reduirà les compres netes d’actius aquest trimestre. Les actes de la reunió del 21 i 22 de setembre van mostrar com els membres del FOMC van coincidir a iniciar el tapering entre novembre i desembre i finalitzar-lo a mitjan 2022. Va generar prou consens la proposta de reduir les compres netes de treasuries i MBS a raó de 10.000 i 5.000 milions de dòlars mensuals, respectivament. Alguns membres, fins i tot, van suggerir accelerar aquest ritme per poder finalitzar les compres netes durant el 1T 2022 i així poder pujar els tipus d’interès oficials en cas que la inflació es mantingui en cotes elevades. I és que les condicions que la FOMC es va imposar per retirar les compres netes s’han complert en relació amb l’objectiu d’inflació i van camí de fer-ho pel que fa al de plena ocupació.

Principals indicadors financers

15-10-21 8-10-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,55 0 0 -4 EUA (Libor) 0,12 0,12 +0 -12 -10 Tipus 12 mesos Zona euro (Euribor) -0,48 -0,48 -0 2 -2 EUA (Libor) 0,28 0,25 +3 -6 -6 Tipus 10 anys Alemanya -0,17 -0,15 -2 40 46 EUA 1,57 1,61 -4 66 82 Espanya 0,46 0,49 -3 41 33 Portugal 0,35 0,38 -3 32 24 Prima de risc (10 anys) Espanya 63 64 -2 1 -12 Portugal 52 53 -1 -8 -22 Renda variable (percentatge) S&P 500 4.471 4.391 1,8% 19,0% 28,3% Euro Stoxx 50 4.183 4.073 2,7% 17,7% 28,9% IBEX 35 8.997 8.955 0,5% 11,4% 31,3% PSI 20 5.659 5.515 2,6% 15,5% 33,8% MSCI emergents 1.284 1.257 2,1% -0,6% 14,2% Divises (percentatge) EUR/USD dòlars per euro 1,160 1,157 0,3% -5,0% -1,0% EUR/GBP lliures per euro 0,844 0,850 -0,7% -5,6% -7,0% USD/CNY yuans per dòlar 6,436 6,444 -0,1% -1,4% -3,9% USD/MXN peso per dòlar 20,327 20,701 -1,8% 2,1% -3,8% Matèries Primeres (percentatge) Índex global 104,7 102,6 2,1% 34,2% 42,7% Brent a un mes $/barril 84,9 82,4 3,0% 63,8% 97,7% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.