Semana del 14 al 20 de junio de 2021

- El Banco de España mejora sus previsiones para la economía española

- El Banco de Portugal revisa el escenario de crecimiento de la economía lusa al alza

- La UE comienza con las emisiones para financiar el fondo de recuperación Next Generation

- La Fed inicia el debate del tapering y adelanta la primera subida de tipos

- Economía española

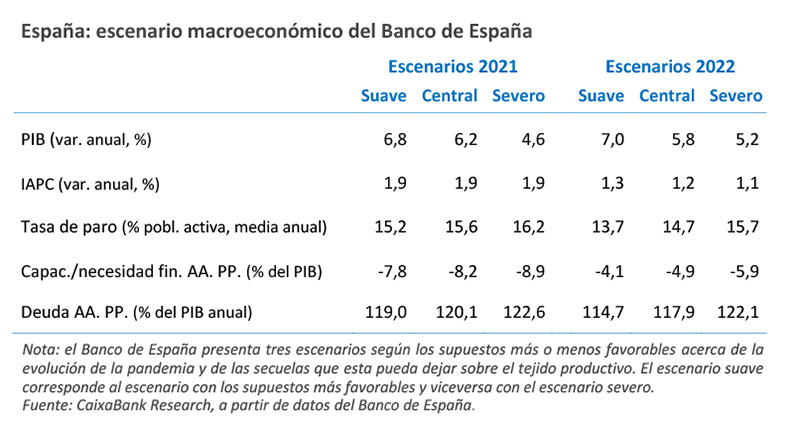

El Banco de España mejora sus previsiones para la economía española

En su nuevo escenario prevé un crecimiento del PIB del 6,2% en 2021 y del 5,8% en 2022, una revisión al alza de 0,2 p. p. y 0,5 p. p., respectivamente, en relación con las proyecciones de marzo de 2021. De esta manera, la institución estima un crecimiento acumulado entre 2019 y 2022 del 0,2%, frente a la caída del 0,6% que preveía anteriormente, por lo que espera que el PIB recupere los niveles precrisis en 2022 en lugar de 2023. El avance en el despliegue de las vacunas también ha reducido las probabilidades de escenarios extremos, por lo que la institución también ha revisado sustancialmente al alza las previsiones de su escenario alternativo de riesgo. Por otro lado, los datos de actividad más recientes siguen revelando avances notables en este 2T. Así, por ejemplo, el indicador CaixaBank de consumo mantuvo la tendencia de recuperación de los últimos dos meses y creció un 3% con respecto al nivel de referencia pre-COVID en el promedio de las dos primeras semanas de junio (véase la Nota Breve). Este registro mejora ligeramente el crecimiento promedio de mayo, del 2%. Por su parte, en abril, los flujos comerciales siguieron recuperándose. En el acumulado de 12 meses, las exportaciones cayeron un 1,0% interanual, frente a la caída del 8,1% registrada el mes anterior, y las importaciones cayeron un 7,8%, frente a la caída del 14,0% del mes anterior. El mayor retroceso de las importaciones ha resultado en una mejora muy marcada del déficit comercial, que se sitúa (en acumulado de 12 meses) en los 8.802 millones de euros, esto es un 70,7% por debajo del mismo registro del año anterior.

Los costes laborales en España vuelven a crecer, después de nueve meses de caídas. Según la encuesta trimestral de coste laboral, el coste laboral total por trabajador aumentó un 1,4% interanual en el 1T 2021. Mientras que los costes salariales repuntaron un 1%, los otros costes avanzaron un 2,5%, impulsados por las indemnizaciones por despido. Por su parte, el coste salarial por hora efectiva trabajada moderó su crecimiento hasta el 3,1% frente al 5% del trimestre anterior, al ir frenándose la caída de las horas trabajadas.

Última actualización: 21 junio 2021 - 08:37La Comisión Europea da luz verde al Plan de Recuperación español. La institución ha hecho una valoración muy positiva del Plan, ya que considera que aborda los principales retos estructurales del país mediante objetivos e hitos realistas y que promoverá el crecimiento económico y la transición verde y digital. En las próximas cuatro semanas el Consejo Europeo tendrá que dar su aprobación definitiva, paso previo al desembolso de 9.000 millones de euros en forma de transferencias no reembolsables que recibirá España automáticamente tras la aprobación.

La deuda pública española se estabiliza y trunca su tendencia alcista. En abril, esta se situó en los 1,39 billones de euros, una leve reducción del 0,2% respecto a marzo, cuando alcanzó su máximo histórico. Se trata de su primer descenso tras cinco meses de aumentos. Con todo, la deuda continúa emplazada en niveles muy elevados (125% del PIB aproximadamente).

- Economía portuguesa

El Banco de Portugal revisa el escenario de crecimiento de la economía lusa al alza

En 2021 estima que el PIB avanzará un 4,8%, esto es 9 décimas por encima de su escenario de marzo, mientras que en 2022 prevé ahora un crecimiento del 5,6%, 4 décimas más. Con el nuevo escenario, el nivel de PIB prepandemia se alcanzará a principios de 2022. Se trata de una revisión que refleja unas mejores perspectivas de crecimiento a corto plazo. En este sentido, el indicador de actividad diaria portugués elaborado por esta misma institución siguió creciendo de forma notable en las dos primeras semanas de junio. En el ámbito de los riesgos, a pesar de que las nuevas variantes de la COVID-19 podrían limitar el alcance de la recuperación, la demanda embalsada durante el confinamiento podría sorprender en positivo y dar lugar a crecimientos más vigorosos.

- Economía internacional

La UE comienza con las emisiones para financiar el fondo de recuperación Next Generation

El proceso para acceder a 800.000 millones de euros en los mercados hasta 2026 se ha iniciado con la colocación de un bono a 10 años, que tuvo una demanda siete veces superior a la oferta y con el que se obtuvieron 20.000 millones de euros. La idea es emitir otros 80.000 millones de euros en lo que queda de año para financiar los proyectos que se pongan en marcha en 2021 en el marco del NGEU. Por otro lado, los problemas de suministros en las cadenas globales ya están presionando al alza los costes de las empresas: en Alemania, los precios de producción subieron en mayo un 7,2% interanual, máximo en más de 20 años. Sin embargo, en el mercado de trabajo las presiones inflacionistas se encuentran contenidas (a diferencia de lo que se empieza a observar en EE. UU.): los costes de empleo de la eurozona moderaron en el 1T 2021 su ritmo de crecimiento interanual hasta el 1,5%, desde el 2,8%.

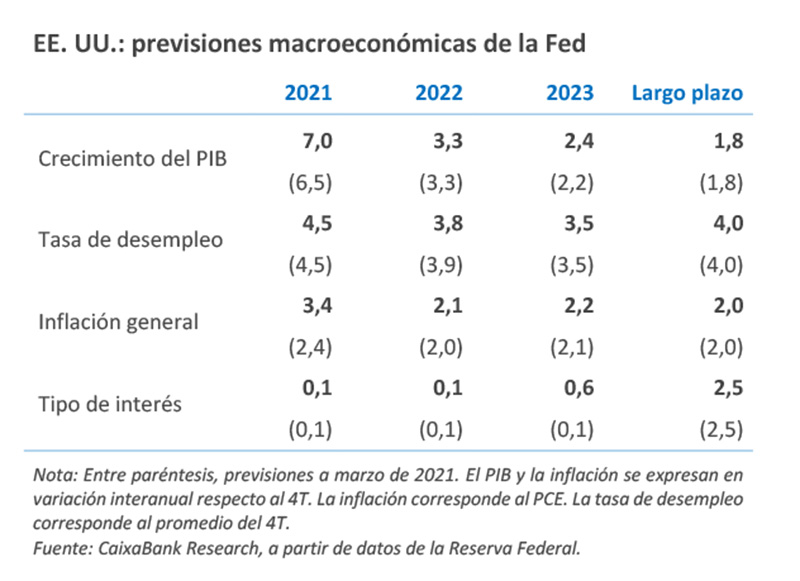

Inflación transitoria según las últimas previsiones de la Fed, aunque apoyan un adelanto en la subida de tipos. Según la institución monetaria, la recuperación económica se ha fortalecido en los últimos meses. En este sentido, han revisado ligeramente al alza las previsiones de crecimiento para 2021, en el 7,0% interanual en el 4T 2021 (antes, 6,5%), y las han mantenido para 2022 (3,3%). Por otro lado, la Fed mantuvo su posición de que la subida en la inflación es transitoria, aunque el aumento está siendo mayor al previsto (y podría ser algo más dilatado). Así, situaron la inflación de la cesta del gasto de consumo personal (PCE, por sus siglas en inglés) en el 3,4% para el último trimestre de 2021 (+1,0 p. p. por encima de las previsiones de marzo), pero dejaron prácticamente inalteradas las previsiones para final de 2022 (2,1%, +0,1 p. p.). A pesar de la transitoriedad, las más recientes opiniones de los miembros del Consejo favorecen una subida de tipos algo antes, en 2023 (véanse más detalles en la sección de Mercados financieros).

China modera su ritmo de actividad en mayo. La desaceleración respecto a abril sigue afectada por efectos de base, pero lo significativo es que los tres indicadores de actividad publicados la semana pasada quedaron por debajo de lo esperado. Las ventas minoristas y la producción industrial avanzaron un 12,4% y un 8,8% interanual (esperado, 14,0% y 9,2%, respectivamente). También decepcionó expectativas la inversión en activos fijos, con un avance en el acumulado del año hasta mayo del 15,4% interanual (esperado, 17,0%). El consenso de la previsión de crecimiento en 2021 (en torno al 8,0%) sigue siendo muy superior al objetivo oficial del 6,0% y deja margen para unas condiciones financieras restrictivas que buscan seguir asentando la mejora de la calidad del crédito.

- Mercados financieros

La Fed inicia el debate del tapering y adelanta la primera subida de tipos

Tal y como esperábamos, la Fed mantuvo sin cambios sus instrumentos de política monetaria, con el rango oficial de tipos de interés en el intervalo 0,00%-0,25% y las compras de activos a un ritmo mensual de 80.000 millones de dólares en treasuries y 40.000 millones de dólares en MBS. No obstante, el presidente Powell confirmó que el Comité inició el debate sobre la eventual reducción del programa de compras de activos (tapering), dado, sobre todo, el riesgo de unas presiones inflacionistas mayores y algo más persistentes (véanse más detalles en la sección de Economía internacional). Asimismo, la mayoría de los miembros de la Fed favoreció adelantar la primera subida de los tipos oficiales al 2023 (+50 p. b.), mientras aumentan los disidentes que esperan adelantarla al 2022 (+25 p. b.). En nuestra opinión, las decisiones de esta reunión representan tan solo los primeros pasos en el largo proceso de normalización de la política monetaria. Nuestro escenario central antes de la reunión de junio era que la Fed daría inicio al tapering en el 1T 2022, mientras que la primera subida de tipos la proyectábamos a finales del 2023. No obstante, el riesgo de que la Fed adelante el ciclo de subidas de tipos ha aumentado de forma notable (véase la Nota Breve).

Los mercados financieros procesan el mensaje de la Fed. La confirmación del inicio del debate sobre la futura retirada de los estímulos monetarios, en el seno de la última reunión de la Fed (véase la noticia anterior), vino acompañada de una notable repreciación de las expectativas de los inversores en la mayoría de los mercados financieros. En la renta fija, las declaraciones del presidente de la Fed se tradujeron en un repunte inicial de la rentabilidad de los treasuries en los tramos largos para, posteriormente, regresar a los niveles del 1,44% en el caso del bono a 10 años a medida que se contenían las expectativas de inflación a largo plazo. En el caso de la eurozona, también se produjo un repunte de los tipos de la deuda soberana core y de la periferia, pero de menor intensidad, en la semana en la que la UE realizó la primera colocación de deuda para financiar el NGEU (véase la noticia de Economía internacional). Por su parte, los índices bursátiles estadounidenses se mostraron volátiles (S&P 500 –1,9%), al igual que los europeos que concluyeron la semana con pérdidas (EuroStoxx 50 –1,0%, Ibex 35 –1,9% y PSI 20 –1,6%). En el mercado de divisas, el dólar capitalizó el movimiento con una notable apreciación respecto al euro y al resto de divisas emergentes. Finalmente, las materias primas cedieron de manera generalizada ante la fortaleza del dólar, a excepción del precio del barril de Brent, que se mantuvo alrededor de los 74 dólares gracias al optimismo en torno a su demanda futura.

Principales indicadores financieros

18-6-21 11-6-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,54 -0,55 0 0 -14 EE. UU. (Libor) 0,13 0,12 +1 -11 -18 Tipos 12 meses Eurozona (Euribor) -0,49 -0,49 +0 1 -32 EE. UU. (Libor) 0,24 0,24 +0 -10 -34 Tipos 10 años Alemania -0,20 -0,27 7 37 22 EE. UU. 1,44 1,45 -1 53 75 España 0,46 0,36 10 41 -4 Portugal 0,43 0,35 8 40 -8 Prima de riesgo (10 años) España 66 63 3 4 -25 Portugal 63 63 1 4 -29 Renta variable (porcentaje) S&P 500 4.166 4.247 -1,9% 10,9% 34,5% Euro Stoxx 50 4.083 4.127 -1,0% 14,9% 24,9% IBEX 35 9.031 9.205 -1,9% 11,9% 21,8% PSI 20 5.064 5.147 -1,6% 3,4% 13,5% MSCI emergentes 1.361 1.382 -1,5% 5,4% 35,9% Divisas (porcentaje) EUR/USD dólares por euro 1,186 1,211 -2,0% -2,9% 6,1% EUR/GBP libras por euro 0,859 0,858 0,1% -3,9% -5,1% USD/CNY yuanes por dólar 6,453 6,399 0,9% -1,1% -8,7% USD/MXN pesos por dólar 20,659 19,876 3,9% 3,7% -8,7% Materias Primas (porcentaje) Índice global 90,9 95,0 -4,3% 16,5% 40,8% Brent a un mes $/barril 73,5 72,7 1,1% 41,9% 74,2% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.