Setmana del 14 al 20 de juny del 2021

- El Banc d’Espanya millora les seves previsions per a l’economia espanyola

- El Banc de Portugal revisa l’escenari de creixement de l’economia lusitana a l’alça

- La UE comença amb les emissions per finançar el fons de recuperació Next Generation

- La Fed inicia el debat del tapering i avança la primera pujada de tipus

- Economia espanyola

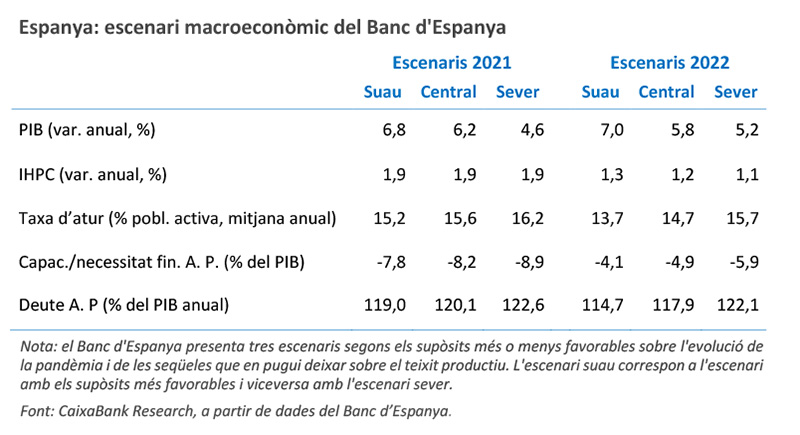

El Banc d’Espanya millora les seves previsions per a l’economia espanyola

En el seu nou escenari preveu un creixement del PIB del 6,2% el 2021 i del 5,8% el 2022, una revisió a l’alça de 0,2 p. p. i 0,5 p. p., respectivament, en relació amb les projeccions del març del 2021. D’aquesta manera, la institució estima un creixement acumulat entre el 2019 i el 2022 del 0,2%, enfront de la caiguda del 0,6% que preveia anteriorment, per la qual cosa espera que el PIB recuperi els nivells precrisi el 2022 en lloc del 2023. L’avanç en el desplegament de les vacunes també ha reduït les probabilitats d’escenaris extrems, de manera que la institució també ha revisat substancialment a l’alça les previsions del seu escenari alternatiu de risc. D’altra banda, les dades d’activitat més recents continuen revelant avenços notables en aquest 2T. Així, per exemple, l’indicador CaixaBank de consum va mantenir la tendència de recuperació dels últims dos mesos i va créixer un 3% respecte al nivell de referència pre-COVID en la mitjana de les dues primeres setmanes del juny (vegeu la Nota Breve). Aquest registre millora lleugerament el creixement mitjà de maig, del 2%. Per la seva banda, a l’abril, els fluxos comercials van continuar recuperant-se. En l’acumulat de 12 mesos, les exportacions van caure un 1,0% interanual, enfront de la caiguda del 8,1% registrada el mes anterior, i les importacions van caure un 7,8%, enfront de la caiguda del 14,0% del mes anterior. El retrocés més elevat de les importacions ha resultat en una millora molt marcada del dèficit comercial, que se situa (en acumulat de 12 mesos) en els 8.802 milions d’euros, això és un 70,7% per sota del mateix registre de l’any anterior.

Els costos laborals a Espanya tornen a créixer, després de nou mesos de caigudes. Segons l’enquesta trimestral de cost laboral, el cost laboral total per treballador va augmentar un 1,4% interanual en el 1T 2021. Mentre que els costos salarials van repuntar un 1%, els altres costos van avançar un 2,5%, impulsats per les indemnitzacions per acomiadament. Per la seva banda, el cost salarial per hora efectiva treballada va moderar el seu creixement fins al 3,1% davant el 5% del trimestre anterior, en anar frenant la caiguda de les hores treballades.

Última actualització: 21 juny 2021 - 08:37La Comissió Europea dona llum verd al Pla de Recuperació espanyol. La institució ha fet una valoració molt positiva del Pla, ja que considera que aborda els principals reptes estructurals del país mitjançant objectius i fites realistes i que promourà el creixement econòmic i la transició verda i digital. En les properes quatre setmanes el Consell Europeu haurà de donar la seva aprovació definitiva, pas previ al desemborsament de 9.000 milions d’euros en forma de transferències no reemborsables que rebrà Espanya automàticament després de l’aprovació.

El deute públic espanyol s’estabilitza i trunca la tendència alcista. A l’abril, aquesta tendència alcista es va situar en els 1,39 bilions d’euros, una lleu reducció del 0,2% respecte al març, quan va assolir el màxim històric. Es tracta del seu primer descens després de cinc mesos d’augments. Amb tot, el deute continua situat en nivells molt elevats (125% del PIB aproximadament).

- Economia portuguesa

El Banc de Portugal revisa l’escenari de creixement de l’economia lusitana a l’alça

El 2021 s’estima que el PIB avançarà un 4,8%, és a dir 9 dècimes per sobre de l’escenari del març, mentre que el 2022 preveu ara un creixement del 5,6%, 4 dècimes més. Amb el nou escenari, el nivell de PIB prepandèmia s’assolirà a principis del 2022. Es tracta d’una revisió que reflecteix unes millors perspectives de creixement a curt termini. En aquest sentit, l’indicador d’activitat diària portuguès elaborat per aquesta mateixa institució va continuar creixent de forma notable en les dues primeres setmanes de juny. En l’àmbit dels riscos, tot i que les noves variants de la COVID-19 podrien limitar l’abast de la recuperació, la demanda embassada durant el confinament podria sorprendre en positiu i donar lloc a creixements més vigorosos.

- Economia internacional

La UE comença amb les emissions per finançar el fons de recuperació Next Generation

El procés per accedir a 800.000 milions d’euros en els mercats fins al 2026 s’ha iniciat amb la col·locació d’un bo a 10 anys, que va tenir una demanda set vegades superior a l’oferta i amb el qual es van obtenir 20.000 milions d’euros. La idea és emetre 80.000 milions d’euros més en el que queda d’any per finançar els projectes que es posin en marxa el 2021 en el marc de l’NGEU. D’altra banda, els problemes de subministraments a les cadenes globals ja estan pressionant a l’alça els costos de les empreses: a Alemanya, els preus de producció van pujar al maig un 7,2% interanual, màxim en més de 20 anys. No obstant això, en el mercat de treball les pressions inflacionistes es troben contingudes (a diferència del que es comença a observar als EUA): els costos d’ocupació de la zona de l’euro van moderar en el 1T 2021 el seu ritme de creixement interanual fins a l’1,5%, des del 2,8%.

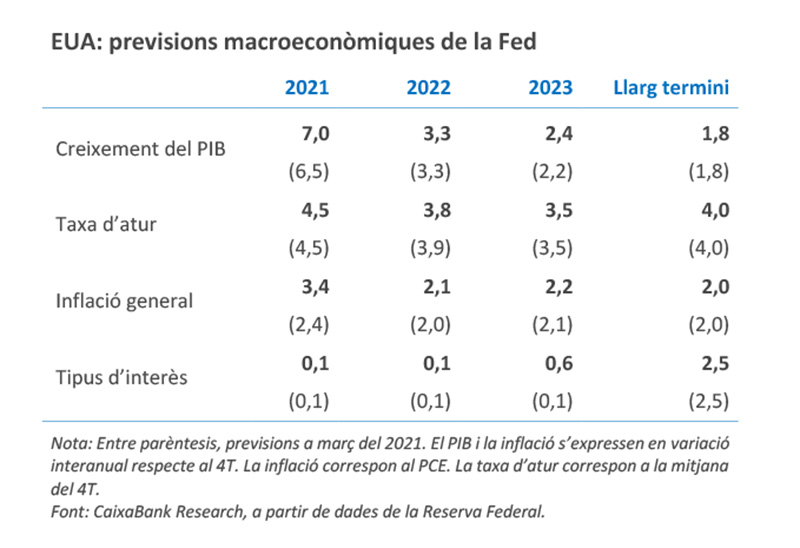

Inflació transitòria segons les últimes previsions de la Fed, tot i que donen suport a un avenç en la pujada de tipus. Segons la institució monetària, la recuperació econòmica s’ha enfortit en els últims mesos. En aquest sentit, s’han revisat lleugerament a l’alça les previsions de creixement per al 2021, al 7,0% interanual en el 4T 2021 (abans, 6,5%), i les han mantingut per al 2022 (3,3%). D’altra banda, la Fed va mantenir la seva posició en el fet que la pujada en la inflació és transitòria, tot i que l’augment està sent més elevat del previst (i podria ser una mica més dilatat). Així, van situar la inflació de la cistella de la despesa de consum personal (PCE, per les sigles en anglès) en el 3,4% per a l’últim trimestre del 2021 (+1,0 p. p. per sobre de les previsions de març), però van deixar pràcticament inalterades les previsions per al final del 2022 (2,1%, +0,1 p. p.). Tot i la transitorietat, les més recents opinions dels membres de Consell afavoreixen una pujada de tipus una mica abans, el 2023 (vegeu més detalls a la secció de Mercats financers).

La Xina modera el seu ritme d’activitat al maig. La desacceleració respecte a l’abril continua afectada per efectes de base, però el fet significatiu és que els tres indicadors d’activitat publicats la setmana passada van quedar per sota del que s’esperava. Les vendes al detall i la producció industrial van avançar un 12,4% i un 8,8% interanual (esperat, 14,0% i 9,2%, respectivament). També va decebre expectatives la inversió en actius fixos, amb un avanç en l’acumulat de l’any fins al maig del 15,4% interanual (esperat, 17,0%). El consens de la previsió de creixement el 2021 (al voltant del 8,0%) continua sent molt superior a l’objectiu oficial del 6,0% i deixa marge per a unes condicions financeres restrictives que busquen seguir assentant la millora de la qualitat del crèdit.

- Mercats financers

La Fed inicia el debat del tapering i avança la primera pujada de tipus

Tal com esperàvem, la Fed va mantenir sense canvis els seus instruments de política monetària, amb el rang oficial de tipus d’interès en l’interval 0,00%-0,25% i les compres d’actius a un ritme mensual de 80.000 milions de dòlars en treasuries i 40.000 milions de dòlars en MBS. No obstant, el president Powell va confirmar que el Comitè va iniciar el debat sobre l’eventual reducció del programa de compres d’actius (tapering), atès, sobretot, el risc d’unes pressions inflacionistes majors i una mica més persistents (vegeu més detalls a la secció d’Economia internacional). Així mateix, la majoria dels membres de la Fed va afavorir avançar la primera pujada dels tipus oficials el 2023 (+50 p. b.), mentre augmenten els dissidents que esperen avançar-la al 2022 (+25 p. b.). Al nostre entendre, les decisions d’aquesta reunió representen tan sols els primers passos en el llarg procés de normalització de la política monetària. El nostre escenari central abans de la reunió del juny era que la Fed donaria inici al tapering en el 1T 2022, mentre que la primera pujada de tipus la projectàvem a la fi del 2023. No obstant això, el risc que la Fed avanci el cicle de pujades de tipus ha augmentat de forma notable (vegeu la Nota Breve).

Els mercats financers processen el missatge de la Fed. La confirmació de l’inici del debat sobre la futura retirada dels estímuls monetaris, en el si de l’última reunió de la Fed (vegeu la notícia anterior), va venir acompanyada d’una notable repreciació de les expectatives dels inversors en la majoria dels mercats financers. En la renda fixa, les declaracions del president de la Fed es van traduir en un repunt inicial de la rendibilitat dels treasuries en els trams llargs per, posteriorment, tornar als nivells de l’1,44% en el cas del bo a 10 anys a mesura que es contenien les expectatives d’inflació a llarg termini. En el cas de la zona de l’euro, també es va produir un repunt dels tipus del deute sobirà core i de la perifèria, però de menor intensitat, la setmana en la qual la UE va realitzar la primera col·locació de deute per finançar l’NGEU (vegeu la notícia d’Economia internacional). Per la seva banda, els índexs borsaris nord-americans es van mostrar volàtils (S&P 500 –1,9%), de la mateixa manera que els europeus van concloure la setmana amb pèrdues (Eurostoxx 50 –1,0%, Ibex 35 –1,9% i PSI 20 –1,6%). Al mercat de divises, el dòlar va capitalitzar el moviment amb una notable apreciació respecte l’euro i la resta de divises emergents. Finalment, les matèries primeres van cedir de manera generalitzada davant la fortalesa del dòlar, llevat del preu del barril de Brent, que es va mantenir al voltant dels 74 dòlars gràcies a l’optimisme entorn de la seva demanda futura.

Principals indicadors financers

18-6-21 11-6-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,54 -0,55 0 0 -14 EUA (Libor) 0,13 0,12 +1 -11 -18 Tipus 12 mesos Zona euro (Euribor) -0,49 -0,49 +0 1 -32 EUA (Libor) 0,24 0,24 +0 -10 -34 Tipus 10 anys Alemanya -0,20 -0,27 7 37 22 EUA 1,44 1,45 -1 53 75 Espanya 0,46 0,36 10 41 -4 Portugal 0,43 0,35 8 40 -8 Prima de risc (10 anys) Espanya 66 63 3 4 -25 Portugal 63 63 1 4 -29 Renda variable (percentatge) S&P 500 4.166 4.247 -1,9% 10,9% 34,5% Euro Stoxx 50 4.083 4.127 -1,0% 14,9% 24,9% IBEX 35 9.031 9.205 -1,9% 11,9% 21,8% PSI 20 5.064 5.147 -1,6% 3,4% 13,5% MSCI emergents 1.361 1.382 -1,5% 5,4% 35,9% Divises (percentatge) EUR/USD dòlars per euro 1,186 1,211 -2,0% -2,9% 6,1% EUR/GBP lliures per euro 0,859 0,858 0,1% -3,9% -5,1% USD/CNY yuans per dòlar 6,453 6,399 0,9% -1,1% -8,7% USD/MXN peso per dòlar 20,659 19,876 3,9% 3,7% -8,7% Matèries Primeres (percentatge) Índex global 90,9 95,0 -4,3% 16,5% 40,8% Brent a un mes $/barril 73,5 72,7 1,1% 41,9% 74,2% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.