Semana del 14 al 21 de febrero de 2025

- El mercado laboral español continúa mostrando una notable fortaleza

- Alemania ante unas elecciones claves este domingo

- Los inversores continúan intentando poner en precio la geopolítica

- Economía española

El mercado laboral español continúa mostrando una notable fortaleza

La afiliación media en el periodo que va desde mitad de enero hasta mitad de febrero ha anotado un crecimiento respecto a las dos quincenas anteriores de 50.791 personas en términos desestacionalizados, el mayor aumento desde octubre. Sin desestacionalizar, se correspondería con un aumento mensual de unos 100.000 afiliados, en línea con el avance de febrero del año pasado y notablemente por encima de los 71.000 de media en los meses de febrero de 2014-2019.

El comercio exterior de bienes español cierra 2024 con una ligera reducción del déficit comercial. En diciembre, las exportaciones de bienes crecieron un 2,7% interanual y las importaciones lo hicieron en un 4,7%, impulsadas, en ambos casos, por los bienes no energéticos (4,8% interanual las exportaciones y 7,2% las importaciones), ya que los energéticos siguieron cayendo (–17,3% y –9,1%, respectivamente). En el conjunto de 2024, las exportaciones de bienes aumentaron un 0,2% anual (+0,9% en bienes no energéticos y –7,6% en bienes energéticos) y las importaciones un 0,1% (+1,5% y –7,8%, respectivamente), lo que redujo el déficit comercial de bienes un 0,7% en el año hasta los 40.276 millones de euros (2,5% del PIB; la reducción ha venido por el componente energético, ya que el déficit de bienes no energéticos aumentó en algo más de 1 décima hasta el 0,62% del PIB). Entre los sectores no energéticos en 2024, destacaron las exportaciones de alimentación y otras mercancías (+6,8% y +7,5% anual, respectivamente), mientras que los productos químicos y las semimanufacturas no químicas (–2,3% y –2,1%, respectivamente) y el sector del automóvil (–1,4%) lideraron las caídas en el año. En importaciones, los bienes de consumo duradero y las materias primas crecieron (+7% y +6,4% anual, respectivamente), lo que contrasta con la caída de las importaciones del sector del automóvil (–1,6% anual).

Última actualización: 21 noviembre 2025 - 12:00La deuda pública española en porcentaje del PIB se redujo en 2024, aunque permanece en niveles elevados. Así, según datos provisionales, la deuda del conjunto de las Administraciones públicas, según el Protocolo de Déficit Excesivo, alcanzó a cierre de 2024 los 1,622 billones de euros, lo que representa un aumento de más de 46.000 millones respecto a 2023. En términos de PIB, la ratio de deuda pública fue del 101,8%, 3,3 p. p. por debajo de 2023, pero todavía 4,2 p. p. por encima de 2019. El crecimiento del PIB nominal en 2024, de un dinámico 6,3%, explica en buena parte la caída de la ratio.

La actividad en el mercado residencial se acelera a finales de 2024. Las compraventas de vivienda volvieron a acelerarse en diciembre (38% interanual desde el 15% anterior), consolidando la reactivación de la demanda en un 2024 donde se han cerrado unas 642.000 transacciones, un 10% más que en 2023 y un 43% por encima del periodo prepandemia 2015-2019. La mayor parte del dinamismo se concentra en la vivienda nueva (66% en diciembre y 23% en 2024), pero también la usada está creciendo con fuerza (31% y 7%, respectivamente). Todas las comunidades autónomas registraron un aumento interanual de dos dígitos en diciembre, si bien el rango es muy amplio entre el repunte en La Rioja, el País Vasco y la Comunidad Valenciana (incrementos del 77%-55%) y los registros más modestos en las regiones insulares y Aragón (tasas del 12%-15%). Esta reactivación de la demanda, frente a una oferta insuficiente, continúa presionando los precios al alza: el valor tasado de la vivienda aumentó un 2,7% intertrimestral en el 4T 2024, lo que llevó a la interanual hasta el 7,0%, máximo desde el 1T 2007 (véase la Nota Breve).

Última actualización: 05 diciembre 2025 - 13:10 - Economía internacional

Alemania ante unas elecciones claves este domingo

En el sistema electoral alemán, los votantes emiten dos votos: uno para un candidato local (299 escaños) y otro a una lista de partido, que es el que define el reparto proporcional del Parlamento. Solo los partidos con al menos un 5% del segundo voto, o tres diputados directos, acceden al reparto proporcional. Las encuestas sitúan al CDU/CSU en cabeza con cerca del 30% de los votos, seguidos de AfD (21%), SPD (16%) y los Verdes (13%). A más distancia se encontrarían dos formaciones de izquierdas (Die Linke con el 6% y el BSW con el 5%) y los liberales del FDP (4%). Si el cordón de exclusión de AfD se mantiene (el escenario central actual), las opciones de coalición dependerán de cuáles de los tres partidos que rondan el umbral del 5% lo superen. Un punto clave será si se configura una minoría de bloqueo sobre temas como el límite de deuda, a cuya modificación se oponen AfD y FDP (el motivo de la quiebra del Gobierno anterior) y también Die Linke y BSW si es para aumentar el gasto en defensa. La estabilidad que ofrezca el nuevo Gobierno y su capacidad para aprobar reformas será clave para afianzar las tímidas señales de reactivación que empiezan a detectarse en Alemania. De hecho, el PMI compuesto alemán ha subido –por tercer mes consecutivo– en febrero, alcanzando un máximo de nueve meses y superando el umbral de 50 que indica crecimientos positivos (51,0 vs. 50,5), gracias a la mejora del sector manufacturero, aunque sigue todavía en zona de recesión. Por su parte, el PMI compuesto para Francia cayó hasta mínimos de 17 meses en febrero (44,5 vs. 47,6), alertando del riesgo de una nueva caída de la actividad en el 1T 2025. Este resultado refleja el impacto de la inestabilidad política del país, con una coalición de Gobierno en minoría que puede romperse en cualquier momento. La debilidad de Francia condiciona que el PMI compuesto para la eurozona se mantenga en febrero en el 50,2, referencia compatible con una economía prácticamente estancada.

Última actualización: 24 octubre 2025 - 13:00Señales mixtas en los datos más recientes de EE. UU. Las ventas minoristas iniciaron el año sorprendiendo a la baja, con una caída del 0,9% intermensual en enero (+4,2% interanual), lastradas en gran parte por las ventas de vehículos de motor (–2,8% intermensual), que venían de mostrar tasas de crecimiento positivas en los meses anteriores. Sin embargo, la debilidad fue generalizada, ya que las ventas del grupo de control (que excluye coches, gasolina y restaurantes) también se redujeron respecto a diciembre (–0,8%). Por su parte, la producción industrial aumentó en enero un 0,5% intermensual, tras la subida del 1% de diciembre, a medida que se van disipando los efectos negativos de las huelgas de las plantas de Boeing y de los puertos del año pasado y la confianza mejora (como vimos con el reciente aumento del ISM de manufacturas por encima de los 50 puntos). En el mercado inmobiliario, el número de viviendas iniciadas cayó en enero casi un 10% intermensual, pero se revisó al alza la cifra del crecimiento de diciembre hasta el 16%. Con todo, los niveles de enero fueron ligeramente superiores al promedio de ventas iniciadas en 2024 y la caída se atribuyó, en gran medida, a condiciones climáticas adversas que generaron retrasos. Además, los visados de obra nueva aumentaron ligeramente, una buena señal para el inicio de año. Por otro lado, el índice de confianza de constructores NAHB cayó en febrero por primera vez desde julio de 2024, impactado por las preocupaciones del efecto de los aranceles y los elevados tipos de interés hipotecarios.

El PIB de Japón avanza más de lo esperado en el 4T. Según la primera estimación, el PIB de Japón creció un 0,7% intertrimestral en el 4T (vs. 0,4% en el 3T) –por encima de lo esperado por el consenso de analistas (0,3%)– y un 1,2% interanual. El sector exterior fue el principal motor del crecimiento en el trimestre, con una contribución de 0,7 p. p. (las exportaciones subieron un 1,1% intertrimestral, mientras que las importaciones cayeron un 2,1%), aunque el consumo privado y la inversión no residencial también empujaron el avance del PIB; la contribución del sector público fue nula y los inventarios del sector privado drenaron ligeramente el crecimiento. En el conjunto del año, la economía nipona apenas creció un 0,1% (vs. 1,5% en 2023). Aun así, los datos más recientes del PIB podrán reforzar la confianza del Banco de Japón para seguir subiendo los tipos de interés en los próximos meses (en enero los subieron hasta el 0,5%, el nivel más alto desde 2008), particularmente si estos datos se ven acompañados por subidas salariales en el shuntō, la negociación anual entre grandes empresas japonesas y sindicatos en primavera. En este contexto, la aceleración de la inflación en enero da alas a las expectativas de subidas de tipos. La inflación general aumentó 4 décimas hasta el 4,0% interanual, en parte por las subidas de los precios de los alimentos y de la energía, mientras que la inflación subyacente (que excluye alimentos frescos y energía) subió del 2,4% al 2,5% interanual.

- Mercados financieros

Los inversores continúan intentando poner en precio la geopolítica

El apetito por el riesgo inversor estuvo ligeramente más elevado en EE. UU. que en Europa en una semana con pocas novedades macroeconómicas y un desempeño mixto entre activos y regiones. En cuanto a la deuda pública, las referencias estadounidenses cierran la semana ligeramente al alza, después de que las actas del FOMC de enero confirmasen la cautela de la Fed analizando la respuesta de la economía a las políticas de Trump antes de volver a bajar tipos. Asimismo, los tipos se vieron levemente presionados por la discusión que se mantuvo en el FOMC sobre una eventual pausa en su reducción de balance en los próximos meses, ya que la operativa del Tesoro podría causar distorsiones en las reservas del sistema hasta que no solucione el techo de deuda. En la eurozona, el repunte de los tipos de interés soberanos fue de mayor entidad, causado por la posibilidad de que aumente el gasto público en defensa y tras las declaraciones de Schnabel del BCE, en las que señalaba sus dudas respecto a la dirección de la política monetaria en los próximos meses, ya que no considera que los actuales niveles de tipos en la eurozona sean claramente restrictivos. En cuanto a la renta variable, los índices estadounidenses continúan alrededor de máximos históricos, con un S&P500 que termina la semana plano y el Nasdaq registrando leves pérdidas, con varias compañías más expuestas a la demanda minorista advirtiendo de un empeoramiento de sus perspectivas para el consumidor por la incertidumbre geopolítica y su eventual impacto en los precios. También la mayoría de los índices europeos y emergentes registraron caídas, con los índices del sur de Europa como principales excepciones a esa tendencia, impulsados por el sector financiero y la buena marcha de la economía. En cuanto al mercado de divisas, ligera depreciación del dólar en la semana, gracias a la apreciación tanto del euro, impulsado por el alza de los tipos soberanos, como del yen, presionado al alza por las expectativas de normalización de la política monetaria en Japón. Por último, en el mercado de materias primas destaca la caída en los precios del gas natural europeo, favorecida por las perspectivas de finalización de la guerra en Ucrania (lo que podría permitir de nuevo el suministro de gas ruso hacia Europa), por la posibilidad de que la UE relaje los objetivos de reservas de cara al próximo invierno y por las previsiones de un tiempo menos frío y más ventoso en las próximas semanas.

Las actas de la Fed reafirman que la cautela marcará su modus operandi en 2025. En la reunión del FOMC de enero, los participantes consideraron que los elevados niveles de incertidumbre actual requieren un «enfoque cauteloso» a los cambios de política monetaria. Se desprende un claro sesgo en cuanto a la valoración del equilibrio de los riesgos de los mandatos de la Fed: mientras la mayoría de los participantes valoraron las condiciones del mercado laboral como «sólidas», la preocupación generalizada se centró en los riesgos al alza en la inflación y con el reconocimiento explícito de que el progreso hacia el objetivo se ha desacelerado recientemente. Los riesgos mencionados en la discusión incluyeron «potenciales cambios en políticas comerciales y migratorias» y la fortaleza del consumo. Así, hubo un consenso entre los miembros del FOMC de que se necesitaría «evidencia adicional» de que la inflación retoma el camino al 2% de manera sostenible, lo que recuerda a la Fed en 2024, cuando señalaba que no estaba lista todavía para empezar a bajar los tipos de interés.

Principales indicadores financieros

20-2-25 14-2-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,53 2,52 1 -18 -141 EE. UU. (SOFR) 4,33 4,32 +1 2 -99 Tipos 12 meses Eurozona (Euribor) 2,45 2,44 +1 -1 -125 EE. UU. (SOFR) 4,24 4,27 -3 7 -76 Tipos 2 años Alemania 2,15 2,11 +4 7 -70 EE. UU. 4,27 4,26 +1 3 -40 Tipos 10 años Alemania 2,53 2,43 10 17 8 EE. UU. 4,51 4,48 3 -6 19 España 3,16 3,06 9 9 -21 Portugal 2,97 2,87 10 13 -23 Prima de riesgo (10 años) España 62 63 -1 -7 -30 Portugal 44 44 0 -4 -31 Renta variable (porcentaje) S&P 500 6.118 6.115 0,0% 4,0% 22,8% Euro Stoxx 50 5.461 5.493 -0,6% 11,5% 14,4% IBEX 35 12.967 12.956 0,1% 12,4% 28,3% PSI 20 6.685 6.654 0,5% 4,8% 7,0% MSCI emergentes 1.132 1.125 0,6% 5,3% 11,0% Divisas (porcentaje) EUR/USD dólares por euro 1,050 1,049 0,1% 1,4% -2,9% EUR/GBP libras por euro 0,829 0,834 -0,6% 0,2% -3,2% USD/CNY yuanes por dólar 7,243 7,257 -0,2% -0,8% 0,7% USD/MXN pesos por dólar 20,318 20,313 0,0% -2,4% 19,2% Materias Primas (porcentaje) Índice global 107,7 105,9 1,7% 9,1% 11,6% Brent a un mes $/barril 76,5 74,7 2,3% 2,5% -7,9% Gas n. a un mes €/MWh 47,5 50,7 -6,3% -2,9% 98,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

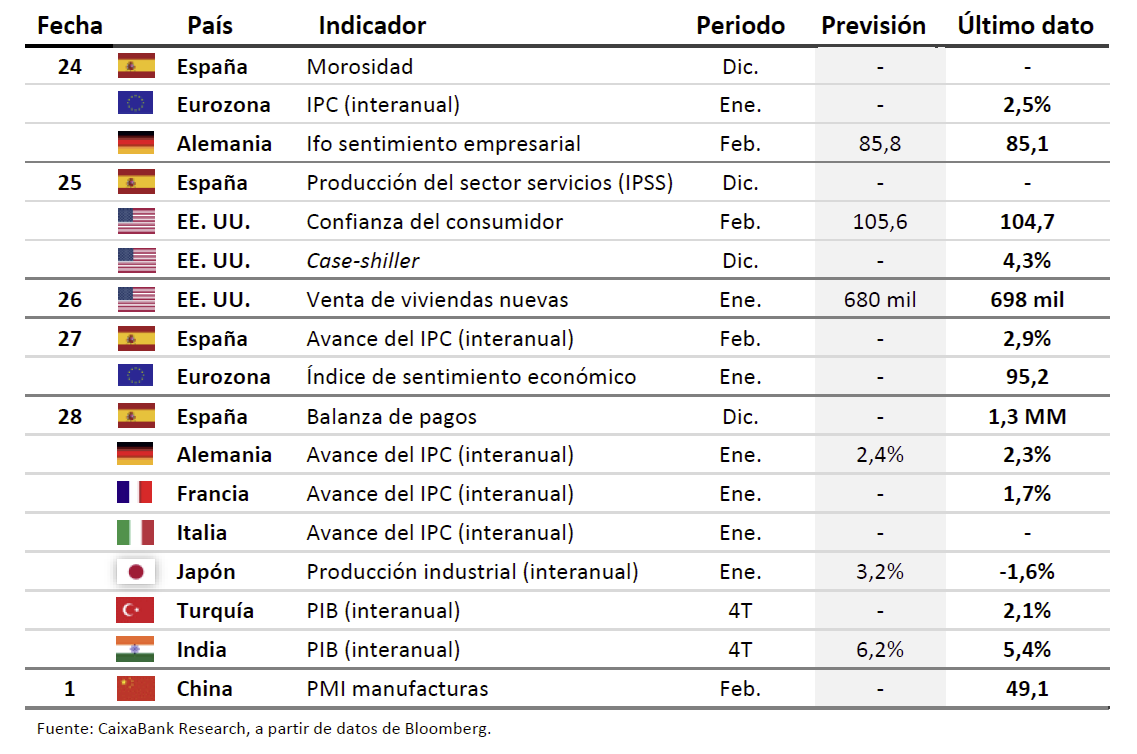

Datos previstos del 24 de febrero al 2 de marzo de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.