Semana del 16 al 23 de mayo de 2025

- La producción en el sector servicios en España cierra el 1T con buen pie

- La Comisión Europea revisa a la baja el crecimiento de la eurozona por el impacto de la guerra comercial

- El previsible deterioro fiscal de EE. UU. enfría el ánimo inversor

- Economía española

La producción en el sector servicios en España cierra el 1T con buen pie

El índice de producción del sector servicios (IPSS) avanzó un 0,7% intermensual en marzo. El incremento se apoyó en el crecimiento de los sectores de Transporte y almacenamiento (0,7%), Actividades inmobiliarias (1,9%), Actividades profesionales, científicas y técnicas (1,0%) y las Actividades administrativas y servicios auxiliares (1,0%). En el conjunto del 1T, el IPSS avanzó un 1,5% intertrimestral, por encima del crecimiento que se registró en el 4T 2024 (0,8%).

El mercado laboral español prolonga el buen tono en mayo. La afiliación media, en términos desestacionalizados, en el periodo que va desde mitad de abril hasta mitad de mayo ha crecido respecto a las dos quincenas anteriores en 45.531 personas, cifra algo inferior a la de abril (69.160) pero que mejora el promedio mensual del 1T (39.191). Además, con la serie diaria se superan los 21,7 millones de afiliados, alcanzando el 15 de mayo los 21.783.878, lo que supone 229.742 afiliados más que a finales de abril.

El déficit comercial de bienes español se amplía en el 1T 2025. Tras el mal registro de marzo, el saldo negativo acumulado alcanzó los 15.100 millones de euros, frente a los 8.105 millones del mismo periodo de 2024. Centrándonos en el dato de marzo, las importaciones crecieron un notable 18,3% interanual, impulsadas por todas las partidas, sobre todo bienes de equipo y productos químicos (en especial medicamentos). Las exportaciones avanzaron un 8,5% interanual, con los productos químicos como principal motor. La divergencia en el ritmo de crecimiento de exportaciones e importaciones no sorprende, dada la solidez de la demanda interna, que sigue impulsando con fuerza las compras del exterior.

Última actualización: 21 noviembre 2025 - 12:00Aumenta la deuda pública española en el 1T 2025. En concreto, alcanzó los 1,667 billones de euros en marzo, 46.840 millones más que a cierre de 2024. En porcentaje del PIB, la deuda pública se situó en el 103,5% del PIB, un aumento de 1,7 p. p. respecto al dato de cierre de 2024. Este aumento de la deuda pública está relacionado con el frontloading de las emisiones: entre enero y marzo se había completado el 35,5% del objetivo de emisiones brutas (suma de las emisiones netas y las amortizaciones) de medio y largo plazo (objetivo: 176.514 millones de euros) de la Estrategia del Tesoro para 2025 (y el 44,5% del objetivo en los cuatro primeros meses del año). Se prevé que a finales de 2025 la deuda pública en porcentaje del PIB se sitúe algo por debajo del 101,8% de cierre de 2024; la AIReF la sitúa en el 101,6% del PIB, el Gobierno en el 101,7% y la Comisión Europea en el 100,9%.

- Economía internacional

La Comisión Europea revisa a la baja el crecimiento de la eurozona por el impacto de la guerra comercial

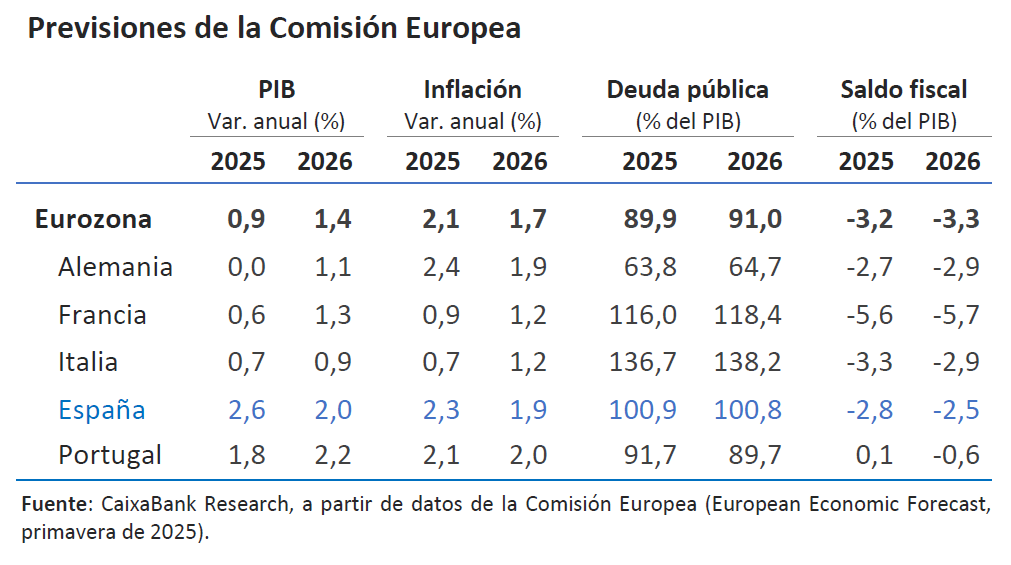

En su informe de primavera, la Comisión revisa a la baja el crecimiento previsto en la eurozona (–0,4 p. p. en 2025 y –0,2 p. p. en 2026) debido al impacto del aumento de la incertidumbre comercial y a la persistente debilidad de la inversión. Esta revisión a la baja es generalizada por países, con la excepción de España, que es la única economía que ve mejorada sus expectativas de crecimiento para 2025 (+0,3 p. p., hasta el 2,6%), si bien para 2026 sufre un recorte hasta el 2% (–0,1 p. p.). En materia de inflación, la Comisión Europea parece detectar más riesgos a la baja que al alza y anticipa que la inflación en la eurozona se moderará más rápido de lo previsto, alcanzando el objetivo del 2% ya a mediados de este año: la desaceleración económica derivada de las tensiones comerciales, la apreciación del euro y la caída de los precios de la energía contribuyen a esta evolución de los precios. El informe también señala que el aumento del gasto en defensa y el plan de infraestructuras en Alemania tendrán un efecto positivo en crecimiento, pero que todavía no se incorporan en estas previsiones, dada la falta de concreción sobre su implementación. Por último, y dada la elevada incertidumbre acerca de cuáles serán los aranceles que finalmente estarán vigentes, para la elaboración de sus escenarios, la Comisión ha supuesto que no se volverá a los elevados aranceles anunciados en el Liberation Day, si bien la UE soportará un arancel general del 10%, excepto el 25% sobre aluminio, acero y coches, y que la UE no aplicará aranceles de represalia.

El deterioro del sector servicios lastra la actividad en la eurozona en mayo. El PMI compuesto de la eurozona cayó en mayo 0,9 puntos, hasta 49,5, volviendo, después de cuatro meses, por debajo del umbral de 50. Este resultado se explica por el nuevo descenso en servicios, hasta mínimos desde noviembre de 2024 (–1,2 puntos, hasta 48,9), mientras que las manufacturas resisten algo mejor (+0,4 puntos, hasta 49,4), gracias, en buena parte, a los esfuerzos por adelantarse a los aranceles. Tanto en Alemania como en Francia, el PMI compuesto se sitúa en zona de contracción de la actividad (48,6 y 48,0, respectivamente), con un sector servicios que cae con fuerza en Alemania, al tiempo que la manufactura anota modestas mejoras en ambos países. Algo más positivo es el mensaje que lanza para Alemania el índice Ifo de confianza empresarial de mayo: +0,6 puntos, hasta 87,5, frente al umbral de 100 que indica crecimientos cercanos a su media de largo plazo, reflejando que el optimismo de los empresarios acerca de las medidas a adoptar por el nuevo Gobierno en materia económica prevalece sobre la incertidumbre de las tensiones comerciales. Este optimismo se ve también reforzado tras la revisión del PIB del 1T 2025, que arroja un crecimiento intertrimestral del 0,4%, frente al 0,2% inicialmente publicado.

La tregua arancelaria impulsa la recuperación de la confianza empresarial en EE. UU. El PMI compuesto de mayo subió a 52,1, tras haber caído en abril hasta 50,6, nivel más bajo desde 2023. La recuperación ocurrió tanto en el sector manufacturero como en el de servicios, con el primero saliendo de territorio de contracción desde 49,9 a 52,3, y con los servicios subiendo a 52,3 desde 51 el mes pasado. Parte del repunte se debió al incremento de los índices de nuevos pedidos –una buena señal para el crecimiento de la actividad en los próximos meses– y a la recuperación de la confianza empresarial, dada la reducción de la preocupación por los aranceles tras la pausa de 90 días. No obstante, los riesgos, especialmente sobre los precios, siguen latentes. Los índices de precios de los PMI volvieron a repuntar en ambos sectores a causa de los aranceles. También las expectativas de inflación de los consumidores se mantienen elevadas, tal como se reflejó en la última encuesta de la Universidad de Michigan, donde la expectativa de inflación a 1 año se elevó hasta el 7,3%, máximo desde 1981 y 4 p. p. por encima de los niveles de hace apenas un año.

Última actualización: 22 mayo 2026 - 11:25En China, la actividad se enfría en el inicio del 2T. Los datos de actividad de abril muestran una ralentización generalizada frente a marzo, aunque el ritmo de expansión observado apunta todavía a un crecimiento robusto. La producción industrial creció un 6,1% interanual (vs. 7,7% anterior y 5,6% en el promedio de 2024), mientras que las ventas minoristas se expandieron un 5,1% interanual (vs. 5,9% anterior, 3,3% en 2024). Por su parte, la inversión en zonas urbanas se mantuvo estable y registró una expansión alrededor del 4% interanual. Dada la reciente tregua negociada entre China y EE. UU., es probable que el sector exterior siga apoyando la economía del gigante asiático y que se produzca una recuperación de la confianza de los consumidores y empresas, al menos a corto plazo. Por otro lado, la reciente reducción de tipos de interés oficiales por parte del Banco Popular de China podría apoyar el crecimiento este año, aunque el entorno de baja confianza de los consumidores y la crisis del sector inmobiliario seguirán presionando la demanda a la baja.

- Mercados financieros

El previsible deterioro fiscal de EE. UU. enfría el ánimo inversor

A medida que las reformas fiscales de la Administración Trump, con rebajas de impuestos y aumentos de déficit, encaran la recta final de su aprobación parlamentaria, la rentabilidad de la deuda de EE. UU. regresó con fuerza al foco del mercado. La semana comenzó, además, con la rebaja de la calificación crediticia de la deuda soberana de EE. UU. por parte de Moody’s (última agencia que la consideraba de la máxima calidad crediticia), de Aaa a Aa1. Todo ello redundó en una subasta de bonos a 20 años con una débil demanda y en repuntes en la rentabilidad de los treasuries (en particular en el tramo largo, con la referencia a 30 años superando el 5% y la pendiente de la curva apuntándose). El repunte de la rentabilidad de la deuda pública en los tramos largos, no obstante, fue generalizado en la mayoría de las economías desarrolladas, como en Japón, el Reino Unido o la eurozona. En el caso de esta última, con unas primas de riesgo estables. Por otro lado, los implícitos del mercado monetario siguieron descontando dos recortes de tipos más este año tanto para la Fed como para el BCE. En este contexto, el dólar se depreció frente a otras divisas globales, como el euro, la libra o el yen, quedando el cruce con el euro en torno a 1,13 dólares por euro. En cuanto a la renta variable, en EE. UU. el repunte de los treasuries supuso un cierto lastre a los principales índices, mientras que los índices de la eurozona mostraron un desempeño algo mejor, con el IBEX y el PSI liderando ganancias, y el Euro Stoxx plano pese a la ligera sorpresa a la baja del PMI alemán y del conjunto de la eurozona por la inesperada debilidad de los servicios. En el mercado de commodities, los precios del petróleo Brent registraron caídas, ante las noticias de un potencial reinicio de las negociaciones entre Irán y EE. UU., como también por las noticias de que la OPEP+ estaría discutiendo un nuevo incremento de la producción en julio. Los metales preciosos registraron nuevas ganancias en este contexto global.

Principales indicadores financieros

22-5-25 16-5-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,05 2,10 -5 -67 -175 EE. UU. (SOFR) 4,33 4,32 +1 2 -101 Tipos 12 meses Eurozona (Euribor) 2,10 2,14 -4 -36 -160 EE. UU. (SOFR) 4,06 4,07 -1 -12 -111 Tipos 2 años Alemania 1,83 1,86 -3 -25 -125 EE. UU. 3,99 4,00 -1 -25 -95 Tipos 10 años Alemania 2,64 2,59 5 28 5 EE. UU. 4,53 4,48 5 -4 5 España 3,26 3,21 5 20 -9 Portugal 3,14 3,09 5 29 -8 Prima de riesgo (10 años) España 62 62 -1 -8 -14 Portugal 50 50 -1 2 -12 Renta variable (porcentaje) S&P 500 5.842 5.958 -2,0% -0,7% 10,9% Euro Stoxx 50 5.424 5.428 -0,1% 10,8% 7,7% IBEX 35 14.273 14.065 1,5% 23,7% 26,2% PSI 20 7.376 7.236 1,9% 15,7% 6,5% MSCI emergentes 1.165 1.172 -0,6% 8,4% 6,8% Divisas (porcentaje) EUR/USD dólares por euro 1,128 1,116 1,1% 9,0% 4,3% EUR/GBP libras por euro 0,841 0,840 0,0% 1,6% -1,3% USD/CNY yuanes por dólar 7,206 7,214 -0,1% -1,3% -0,5% USD/MXN pesos por dólar 19,318 19,471 -0,8% -7,2% 15,5% Materias Primas (porcentaje) Índice global 101,9 101,0 0,9% 3,2% -3,1% Brent a un mes $/barril 64,4 65,4 -1,5% -13,7% -20,8% Gas n. a un mes €/MWh 36,4 35,2 3,4% -25,6% 3,2% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

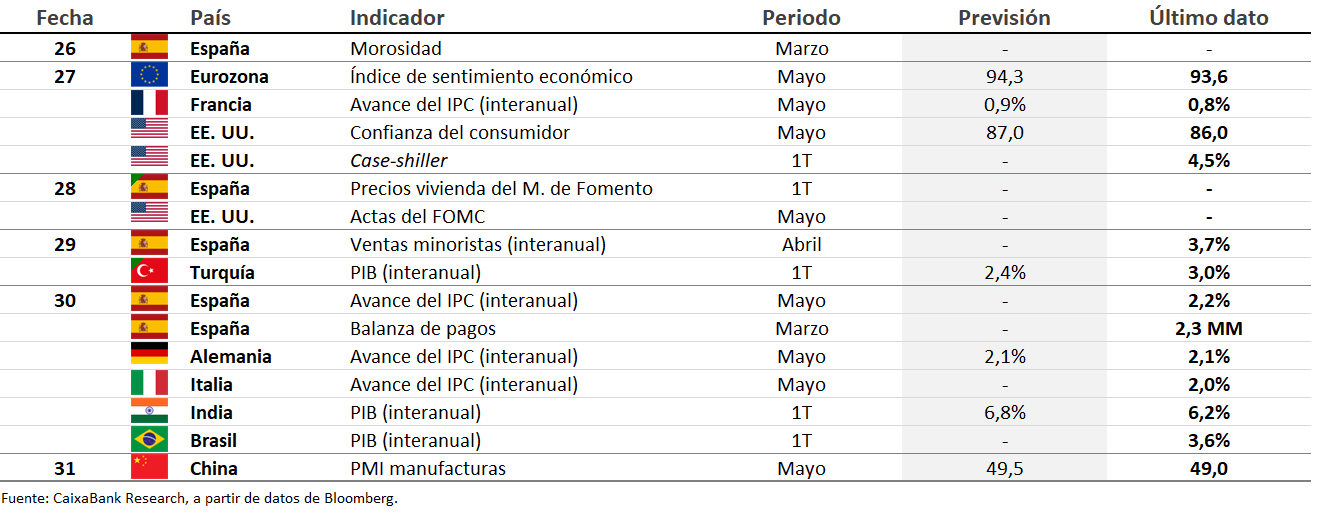

Datos previstos del 26 de mayo al 1 de junio de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.