Setmana del 16 al 23 de maig del 2025

- La producció en el sector serveis a Espanya tanca el 1T amb bon peu

- La Comissió Europea revisa a la baixa el creixement de la zona de l’euro per l’impacte de la guerra comercial

- La previsible deterioració fiscal dels EUA refreda l’ànim inversor

- Economia espanyola

La producció en el sector serveis a Espanya tanca el 1T amb bon peu

L’índex de producció del sector serveis (IPSS) va avançar un 0,7% intermensual al març. L’increment es va basar en el creixement dels sectors de Transport i emmagatzematge (0,7%), Activitats immobiliàries (1,9%), Activitats professionals, científiques i tècniques (1,0%) i les Activitats administratives i serveis auxiliars (1,0%). En el conjunt del 1T, l’IPSS va avançar un 1,5% intertrimestral, per sobre del creixement que es va registrar en el 4T 2024 (0,8%).

El mercat laboral espanyol prolonga el bon to al maig. L’afiliació mitjana, en termes desestacionalitzats, en el període que va des de mitjan abril fins a mitjan maig ha crescut respecte a les dues quinzenes anteriors en 45.531 persones, xifra una mica inferior a la d’abril (69.160) però que millora la mitjana mensual del 1T (39.191). A més, amb la sèrie diària se superen els 21,7 milions d’afiliats, assolint el 15 de maig els 21.783.878, la qual cosa suposa 229.742 afiliats més que a finals d’abril.

El dèficit comercial de béns espanyol s’amplia en el 1T 2025. Després del mal registre de març, el saldo negatiu acumulat va aconseguir els 15.100 milions d’euros, enfront dels 8.105 milions del mateix període del 2024. Centrant-nos en la dada de març, les importacions van créixer un notable 18,3% interanual, impulsades per totes les partides, sobretot béns d’equipament i productes químics (especialment medicaments). Les exportacions van avançar un 8,5% interanual, amb els productes químics com a principal motor. La divergència en el ritme de creixement d’exportacions i importacions no sorprèn, atesa la solidesa de la demanda interna, que continua impulsant amb força les compres de l’exterior.

Última actualització: 21 novembre 2025 - 12:00Augmenta el deute públic espanyol en el 1T 2025. En concret, va aconseguir els 1,667 bilions d’euros al març, 46.840 milions més que en el tancament del 2024. En percentatge del PIB, el deute públic es va situar en el 103,5% del PIB, un augment d’1,7 p. p. respecte a la dada de tancament del 2024. Aquest augment del deute públic està relacionat amb el frontloading de les emissions: entre el gener i el març s’havia completat el 35,5% de l’objectiu d’emissions brutes (suma de les emissions netes i les amortitzacions) de mitjà i llarg termini (objectiu: 176.514 milions d’euros) de l’Estratègia del Tresor per al 2025 (i el 44,5% de l’objectiu en els quatre primers mesos de l’any). Es preveu que a finals del 2025 el deute públic en percentatge del PIB se situï una mica per sota del 101,8% del tancament del 2024; l’AIReF el situa en el 101,6% del PIB, el Govern en el 101,7% i la Comissió Europea en el 100,9%.

- Economia internacional

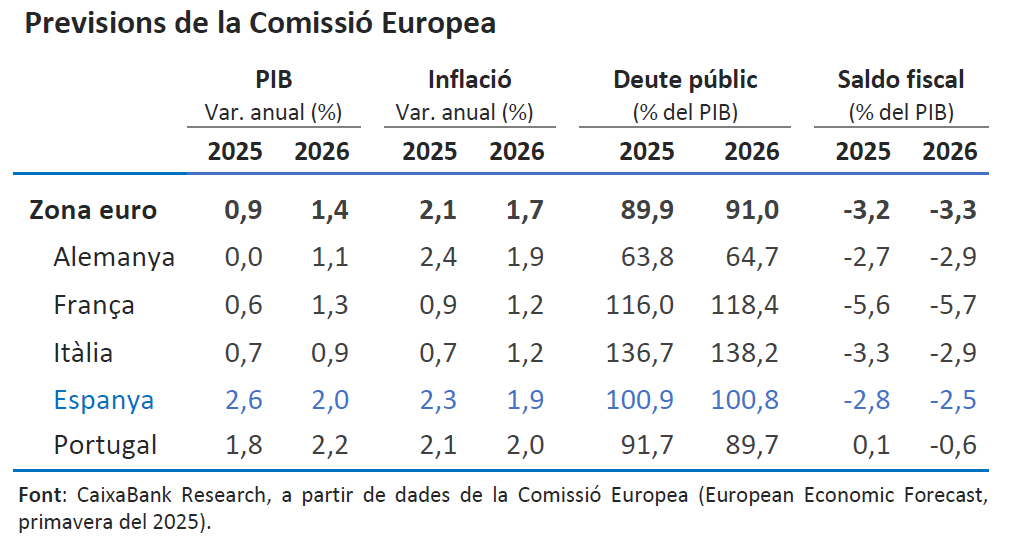

La Comissió Europea revisa a la baixa el creixement de la zona de l’euro per l’impacte de la guerra comercial

En el seu informe de primavera, la Comissió revisa a la baixa el creixement previst a la zona de l’euro (–0,4 p. p. el 2025 i –0,2 p. p. el 2026) a causa de l’impacte de l’augment de la incertesa comercial i la persistent feblesa de la inversió. Aquesta revisió a la baixa és generalitzada per països, amb l’excepció d’Espanya, que és l’única economia que veu millorada les seves expectatives de creixement per al 2025 (+0,3 p. p., fins al 2,6%), si bé per al 2026 pateix una retallada fins al 2% (–0,1 p. p.). En matèria d’inflació, la Comissió Europea sembla detectar més riscos a la baixa que a l’alça i anticipa que la inflació a la zona de l’euro es moderarà més ràpid del que es preveia, aconseguint l’objectiu del 2% ja a mitjan d’aquest any: la desacceleració econòmica derivada de les tensions comercials, l’apreciació de l’euro i la caiguda dels preus de l’energia contribueixen a aquesta evolució dels preus. L’informe també assenyala que l’augment de la despesa en defensa i el pla d’infraestructures a Alemanya tindran un efecte positiu en creixement, però que encara no s’incorporen en aquestes previsions, atesa la falta de concreció sobre la seva implementació. Finalment, i a causa de l’elevada incertesa sobre quins seran els aranzels que finalment estaran vigents, per a l’elaboració dels seus escenaris, la Comissió ha suposat que no es tornarà als elevats aranzels anunciats al Liberation Day, si bé la UE suportarà un aranzel general del 10%, excepte el 25% sobre l’alumini, l’acer i els cotxes, i que la UE no aplicarà aranzels de represàlia.

La deterioració del sector serveis llasta l’activitat a la zona de l’euro al maig. El PMI compost de la zona de l’euro va caure al maig 0,9 punts, fins a 49,5, tornant, després de quatre mesos, per sota del llindar de 50. Aquest resultat s’explica pel nou descens en serveis, fins a mínims des del novembre del 2024 (–1,2 punts, fins a 48,9), mentre que les manufactures resisteixen una mica millor (+0,4 punts, fins a 49,4), gràcies, en bona part, als esforços per avançar-se als aranzels. Tant a Alemanya com a França, el PMI compost se situa en zona de contracció de l’activitat (48,6 i 48,0, respectivament), amb un sector serveis que cau amb força a Alemanya, al mateix temps que la manufactura anota modestes millores en tots dos països. Una mica més positiu és el missatge que llança per a Alemanya l’índex Ifo de confiança empresarial del maig: +0,6 punts, fins a 87,5, enfront del llindar de 100 que indica creixements pròxims a la seva mitjana de llarg termini, reflectint que l’optimisme dels empresaris sobre les mesures a adoptar pel nou Govern en matèria econòmica preval sobre la incertesa de les tensions comercials. Aquest optimisme es veu també reforçat després de la revisió del PIB del 1T 2025, que assenyala un creixement intertrimestral del 0,4%, enfront del 0,2% inicialment publicat.

La treva aranzelària impulsa la recuperació de la confiança empresarial als EUA. El PMI compost del maig va pujar fins a 52,1, després d’haver caigut a l’abril fins a 50,6, nivell més baix des del 2023. La recuperació es va donar tant en el sector manufacturer com en el de serveis, amb el primer sortint de territori de contracció des dels 49,9 als 52,3, i amb els serveis pujant a 52,3 des dels 51 el mes passat. Part del repunt es va deure a l’increment dels índexs de noves comandes –un bon senyal per al creixement de l’activitat en els pròxims mesos– i a la recuperació de la confiança empresarial, atesa la reducció de la preocupació pels aranzels després de la pausa de 90 dies. No obstant això, els riscos, especialment sobre els preus, continuen latents. Els índexs de preus dels PMI van tornar a repuntar en tots dos sectors a causa dels aranzels. També les expectatives d’inflació dels consumidors es mantenen elevades, tal com es va reflectir en l’última enquesta de la Universitat de Michigan, on l’expectativa d’inflació a 1 any es va elevar fins al 7,3%, màxim des del 1981 i 4 p. p. per sobre dels nivells de fa a penes un any.

Última actualització: 22 maig 2026 - 11:25A la Xina, l’activitat es refreda en l’inici del 2T. Les dades d’activitat d’abril mostren un alentiment generalitzat enfront de març, tot i que el ritme d’expansió observat apunta encara a un creixement robust. La producció industrial va créixer un 6,1% interanual (vs. 7,7% anterior i 5,6% en la mitjana del 2024), mentre que les vendes al detall es van expandir un 5,1% interanual (vs. 5,9% anterior, 3,3% el 2024). Per part seva, la inversió en zones urbanes es va mantenir estable i va registrar una expansió al voltant del 4% interanual. A causa de la recent treva negociada entre la Xina i els EUA, és probable que el sector exterior continuï donant suport a l’economia del gegant asiàtic i que es produeixi una recuperació de la confiança dels consumidors i les empreses, si més no a curt termini. D’altra banda, la recent reducció de tipus d’interès oficials per part del Banc Popular de la Xina podria donar suport al creixement enguany, tot i que l’entorn de baixa confiança dels consumidors i la crisi del sector immobiliari continuaran pressionant la demanda a la baixa.

- Mercats financers

La previsible deterioració fiscal dels EUA refreda l’ànim inversor

A mesura que les reformes fiscals de l’Administració Trump, amb rebaixes d’impostos i augments de dèficit, encaren la recta final de la seva aprovació parlamentària, la rendibilitat del deute dels EUA va tornar amb força al focus del mercat. La setmana va començar, a més, amb la rebaixa de la qualificació creditícia del deute sobirà dels EUA per part de Moody’s (última agència que la considerava de la màxima qualitat creditícia), d’Aaa a Aa1. Tot això va redundar en una subhasta de bons a 20 anys amb una feble demanda i en repunts en la rendibilitat dels treasuries (en particular en el tram llarg, amb la referència a 30 anys superant el 5% i el pendent de la corba apuntant-se). El repunt de la rendibilitat del deute públic en els trams llargs, no obstant això, va ser generalitzat en la majoria de les economies desenvolupades, com al Japó, el Regne Unit o la zona de l’euro. En el cas d’aquesta última, amb unes primes de risc estables. D’altra banda, els implícits del mercat monetari van continuar descomptant dues retallades de tipus més enguany, tant per a la Fed com per al BCE. En aquest context, el dòlar es va depreciar enfront d’altres divises globals, com l’euro, la lliura o el ien, quedant l’encreuament amb l’euro al voltant d’1,13 dòlars per euro. Quant a la renda variable, als EUA el repunt dels treasuries va suposar un cert llast als principals índexs, mentre que els índexs de la zona de l’euro van mostrar un millor acompliment, amb l’IBEX i el PSI liderant guanys, i l’Euro Stoxx pla malgrat la lleugera sorpresa a la baixa del PMI alemany i del conjunt de la zona de l’euro per la inesperada feblesa dels serveis. En el mercat de les commodities, els preus del petroli Brent van registrar caigudes, davant les notícies d’un potencial reinici de les negociacions entre l’Iran i els EUA, com també per les notícies que l’OPEP+ estaria discutint un nou increment de la producció al juliol. Els metalls preciosos van registrar nous guanys en aquest context global.

Principals indicadors financers

22-5-25 16-5-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,05 2,10 -5 -67 -175 EUA (Libor) 4,33 4,32 +1 2 -101 Tipus 12 mesos Zona euro (Euribor) 2,10 2,14 -4 -36 -160 EUA (Libor) 4,06 4,07 -1 -12 -111 Tipus 2 anys Alemanya 1,83 1,86 -3 -25 -125 EUA 3,99 4,00 -1 -25 -95 Tipus 10 anys Alemanya 2,64 2,59 5 28 5 EUA 4,53 4,48 5 -4 5 Espanya 3,26 3,21 5 20 -9 Portugal 3,14 3,09 5 29 -8 Prima de risc (10 anys) Espanya 62 62 -1 -8 -14 Portugal 50 50 -1 2 -12 Renda variable (percentatge) S&P 500 5.842 5.958 -2,0% -0,7% 10,9% Euro Stoxx 50 5.424 5.428 -0,1% 10,8% 7,7% IBEX 35 14.273 14.065 1,5% 23,7% 26,2% PSI 20 7.376 7.236 1,9% 15,7% 6,5% MSCI emergents 1.165 1.172 -0,6% 8,4% 6,8% Divises (percentatge) EUR/USD dòlars per euro 1,128 1,116 1,1% 9,0% 4,3% EUR/GBP lliures per euro 0,841 0,840 0,0% 1,6% -1,3% USD/CNY yuans per dòlar 7,206 7,214 -0,1% -1,3% -0,5% USD/MXN peso per dòlar 19,318 19,471 -0,8% -7,2% 15,5% Matèries Primeres (percentatge) Índex global 101,9 101,0 0,9% 3,2% -3,1% Brent a un mes $/barril 64,4 65,4 -1,5% -13,7% -20,8% Gas n. a un mes €/MWh 36,4 35,2 3,4% -25,6% 3,2% Font: CaixaBank Research, a partir de dades de Bloomberg.

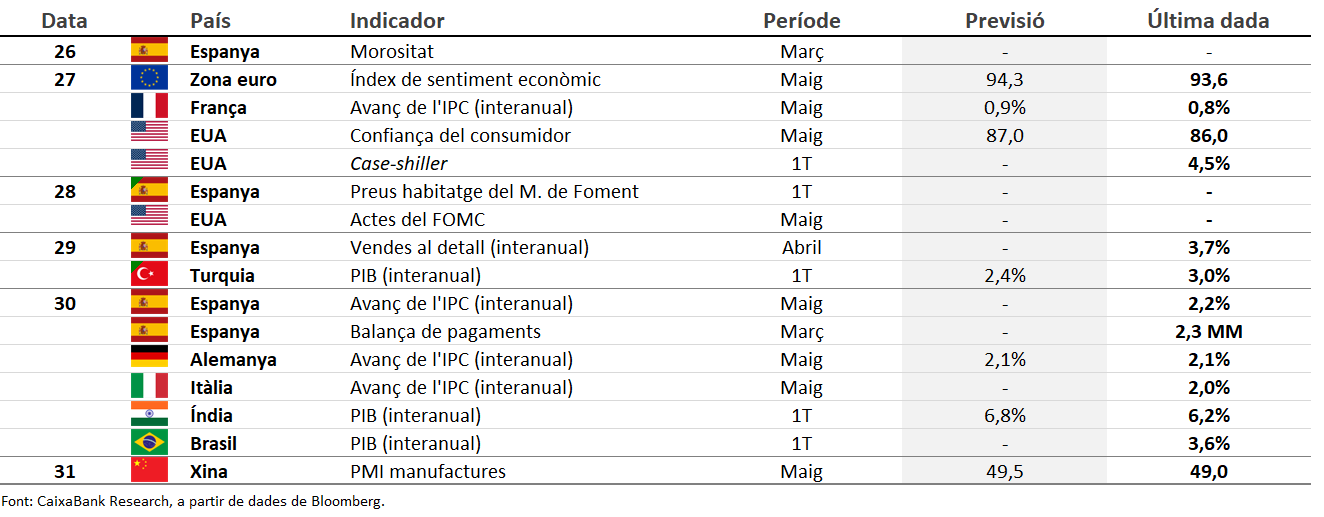

Dades previstes del 26 de maig a l'1 de juny del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.