Semana del 21 al 28 de julio de 2023*

- El PIB de España avanza a un buen ritmo aupado por la demanda interna

- El FMI ve la economía algo mejor a corto plazo, pero con desafíos importantes en adelante

- Fed y BCE suben los tipos de interés en 25 p. b. y mantienen un tono agresivo contra la inflación

- Economía española

El PIB de España avanza a un buen ritmo aupado por la demanda interna

Así, en el 2T 2023 el PIB creció un 0,4% intertrimestral (1,8% interanual), un ritmo nada desdeñable, aunque algo inferior al del trimestre anterior (0,5% intertrimestral). Por componentes, el PIB avanzó gracias al buen comportamiento de la demanda interna, pues el consumo privado truncó la tendencia reciente de contracción y avanzó un notable 1,6% intertrimestral, empujado por la moderación de las tasas de inflación. La inversión también registró un avance notable, del 4,6%, gracias a los avances de la inversión en bienes de equipo (1,0% intertrimestral) y, sobre todo, de la construcción (7,3%). El avance de este último se explica en gran parte por el fuerte crecimiento de la inversión en construcción no residencial, que avanzó un 13,6%. La inversión residencial registró un avance del 2,3% intertrimestral. Por el lado del sector exterior, las exportaciones cayeron con más fuerza que las importaciones (–4,1% y –1,0% intertrimestral, respectivamente). El ajuste en las exportaciones fue fruto de una fuerte contracción de las exportaciones de bienes (–5,9%), dado que las de servicios turísticos crecieron un 1,5%. Así, en términos intertrimestrales, la demanda interna contribuyó 1,8 p. p. al crecimiento del PIB, mientras que la externa restó 1,4 p. p. (véase la Nota Breve).

Última actualización: 28 julio 2023 - 11:02La inflación sube en España hasta el 2,3%, a medida que los efectos base de la energía se empiezan a deshacer. Según el indicador adelantado del IPC publicado por el INE, la inflación general se emplazó en el 2,3% (1,9% en junio). Este aumento con respecto a junio se debió a la moderación de los efectos de base de los últimos meses (con fuertes descensos en particular de los precios de la energía) y a una subida algo más fuerte de lo esperado de la inflación subyacente (que excluye energía y alimentos no elaborados), que se situó en el 6,2% (5,9% en junio). Sin conocer el detalle por componentes todavía, el INE destacó este mes la subida de los precios de los carburantes (frente a la bajada observada hace un año), un descenso intermensual en los precios de vestido y calzado menor que en julio de 2022 y una subida en paquetes turísticos mayor que hace un año. En conjunto, los datos de inflación general y subyacente de julio se sitúan ligeramente por encima de lo esperado por CaixaBank Research (véase la Nota Breve).

Última actualización: 04 mayo 2026 - 11:13El mercado laboral español anota excelentes registros en el 2T. Según la EPA, la ocupación aumentó en el 2T 2023 en 604.000 personas, el mayor aumento trimestral de la serie y muy superior a lo que es habitual en este periodo (+377.000 de media en 2014-2019). En términos desestacionalizados el empleo creció un 1,4% intertrimestral (1,2% en el 1T), la tasa más alta desde el 3T 2021 cuando finalizó el estado de alarma por la pandemia de COVID-19. Sigue destacando el aumento de la contratación indefinida, mientras que la tasa de temporalidad se estabiliza en mínimos históricos (17,3%). En cuanto al desempleo, se redujo en 365.000 personas, por encima del promedio en un 2T en el periodo 2014-2019 (–266.000), a pesar del fuerte aumento de la población activa; el total de parados cayó hasta los 2,76 millones, el mínimo desde 2008, y representa el 11,6% de la población activa (13,3% en el trimestre anterior) (véase la Nota Breve).

Última actualización: 28 julio 2023 - 10:36Ligero repunte de la morosidad en España. La tasa de morosidad del crédito al sector privado aumentó ligeramente en mayo hasta alcanzar el 3,59% (3,55% de abril). Sin embargo, con respecto a los niveles prepandémicos de febrero de 2020, la tasa de morosidad acumula una caída notable desde el 4,82%. El incremento en la ratio de morosidad del sector se debió tanto a la reducción del stock de crédito (–8.600 millones de euros), como al aumento del volumen de dudosos (+262 millones de euros).

- Economía internacional

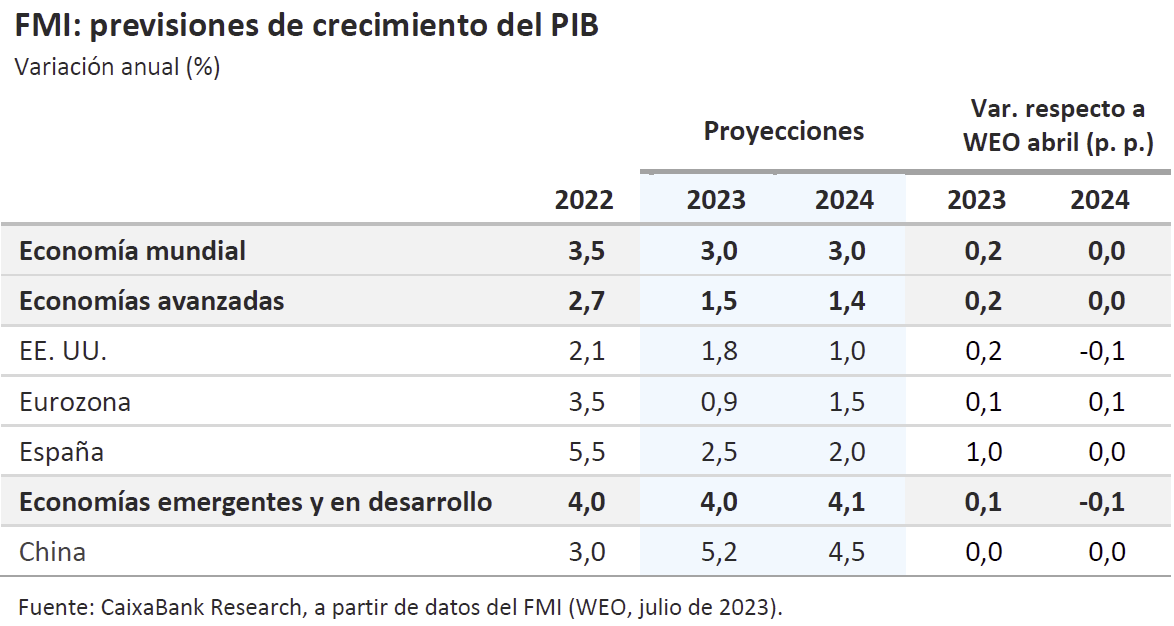

El FMI ve la economía algo mejor a corto plazo, pero con desafíos importantes en adelante

En su actualización de julio, el FMI mejoró ligeramente sus previsiones de crecimiento mundial para 2023 (+0,2 p. p.), de la mano de las economías avanzadas (+0,2 p. p.) y emergentes (+0,1 p. p.). Con todo, buena parte de la revisión responde a unos datos económicos algo mejores de lo esperado en los últimos meses, mientras que para 2024 el Fondo mantiene previsiones y sigue advirtiendo de un escenario exigente, ante los efectos de una política monetaria restrictiva, la debilidad de la industria y el comercio mundial, y una inflación todavía elevada. De hecho, mientras la energía conduce el descenso de la inflación general, la inercia en las presiones subyacentes ha llevado al FMI a revisar sus previsiones globales de inflación núcleo (excluye energía y alimentos): –0,2 p. p. en 2023 (por la baja inflación en China, dado que para las economías avanzadas el FMI eleva la previsión en +0,3 p. p.) y +0,4 p. p. en 2024. Entre las principales economías, el FMI destacó el dinamismo de la actividad en EE. UU., apoyada en el consumo, y el empuje que servicios y turismo dan a la periferia de la eurozona, con España e Italia a la cabeza, mientras que la debilidad de la industria pesa sobre Alemania. Asimismo, la pérdida de ímpetu de China queda reflejada en unas previsiones del FMI que no cambian, pero que ya se situaban por debajo del consenso de analistas, mientras que en América Latina el repunte de la producción agrícola y el efecto arrastre de EE. UU. revigorizan a Brasil y México, respectivamente.

La economía de la eurozona aguantó mejor de lo esperado en el 2T, aunque la actividad económica da señales de ralentización en julio. El PIB de Alemania se estancó en el 2T con respecto al 1T aunque el dato del 1T se revisó al alza, desde el –0,3% al –0,1%, según los datos publicados este viernes por la Oficina Federal de Estadística alemana. Por otro lado, la economía francesa creció un notable 0,5% intertrimestral (+0,1% en el 1T), aunque es probable que dicho crecimiento esté impulsado por factores temporales en el sector exterior. Mirando hacia adelante, los datos de confianza de julio publicados hasta el momento sugieren que la actividad económica en el 3T no habría empezado con buen pie. En concreto, el indicador de sentimiento económico del Ifo descendió en julio por tercer mes consecutivo y se situó en su valor más bajo desde octubre del año pasado (87,3). Por otro lado, el índice de sentimiento económico de la Comisión Europea para el conjunto de la eurozona descendió de nuevo en julio hasta los 94,5 puntos (95,3 en junio), alejándose de su promedio a largo plazo (100 puntos). En este mismo sentido, el índice compuesto del PMI decepcionó con una caída de 1 punto con respecto al mes anterior, situándose en julio en los 48,9 puntos. Por sectores, siguió destacando la debilidad del sector manufacturero al situarse en los 42,7 puntos, un mínimo de 38 meses, mientras que la actividad en el sector servicios se ralentizó (51,1 puntos, un mínimo de 6 meses).

Última actualización: 22 mayo 2026 - 11:25La economía de EE. UU. avanza a paso firme, aunque esconde algunas señales de ligera debilidad. Según el primer avance publicado, el PIB estadounidense creció un 0,6% intertrimestral en el 2T 2023, un ritmo mayor que el del trimestre anterior y algo superior a lo esperado por el consenso de analistas. Esta notable cifra, que anualizada supondría un crecimiento intertrimestral del 2,4%, esconde algunas señales de debilidad de la economía estadounidense, como la desaceleración del consumo privado (que creció un 0,4% intertrimestral frente al 1% del 1T) o la caída de un 2,8% y 2,0% intertrimestral en las exportaciones e importaciones, respectivamente. Este dato confirma la resistencia de la economía estadounidense al entorno de elevados tipos de interés, aunque los datos tanto del sector exterior como del consumo privado sugieren que el agresivo aumento de los tipos desde principios de 2022 podría estar ya filtrándose en la economía. Sin embargo, los datos disponibles del 3T publicados esta semana muestran una continuidad en la dinámica de expansión modesta de la economía. Por ejemplo, el PMI compuesto retrocedió en julio 1,2 puntos hasta los 52, todavía en terreno expansivo, mientras que la confianza del consumidor del Conference Board escaló hasta los 117 puntos, un nivel no visto desde julio de 2021 (véase la Nota Breve).

Última actualización: 28 julio 2023 - 15:09 - Mercados financieros

Fed y BCE suben los tipos de interés en 25 p. b. y mantienen un tono agresivo contra la inflación

En sus reuniones de esta semana, ambos bancos centrales subieron los tipos de interés en 25 p. b., hasta el rango objetivo del 5,25%-5,50% en el caso de la Fed y hasta el 3,75% en el caso del depo del BCE, y no descartaron subidas en las siguientes reuniones. En la Fed, el presidente Jerome Powell valoró la situación económica en unos términos muy parecidos a los de la reunión de junio, pero reconoció que el último dato de inflación les sorprendió positivamente (3,0%). Sin embargo, el más gradual descenso de la inflación núcleo (que todavía se encuentra en el 4,8%) le motivó a no descartar alguna subida más en lo que resta de año y a asegurar que la política monetaria se mantendrá restrictiva todavía durante diversos trimestres. En el caso del BCE, Lagarde también recogió la mejora en los últimos datos de inflación y el enfriamiento en los indicadores de actividad, pero reiteró la preocupación de que la inflación se mantenga demasiado por encima del objetivo durante demasiado tiempo. Así, el BCE mantuvo un sesgo restrictivo y señaló que en la próxima reunión podía haber una nueva subida de tipos o una pausa, según evolucionen los datos y las perspectivas económicas de la eurozona (para más detalle, véase tanto la Nota Breve del BCE como la Nota Breve de la Fed).

Los inversores ven más cerca el techo de los tipos de interés. Las decisiones tomadas en las reuniones de la Fed y el BCE fueron en línea con lo esperado por los mercados financieros, pero el hecho de que en ambos bancos centrales el tono de sus mensajes fuera algo más suave de lo previsto permitió que los inversores anticiparan el fin del ciclo de subidas de tipos. Este sentimiento se materializó con ligeros descensos en los tipos soberanos de la eurozona, mientras que en el caso de los treasuries, el inicial desplazamiento a la baja de la curva se revirtió ante la solidez mostrada por el dato del PIB del 2T (véase la noticia de Economía Internacional), que impulsó la rentabilidad del bono a 10 años hacia el 4%, así como la apreciación del dólar frente al euro. Paralelamente, el Banco de Japón anunció la relajación de la política de control de su curva de tipos, aspecto considerado en los mercados como un primer paso en el proceso de normalización monetaria. Por su parte, los principales índices bursátiles finalizaron la semana con escasos avances, en una mezcla de optimismo contenido por la tibieza mostrada por los bancos centrales y la buena marcha de la campaña de resultados empresariales. En los mercados de materias primas, el precio del barril de crudo Brent sumó su cuarta semana consecutiva de ganancias y se situó por encima de los 84 dólares, impulsado por las previsiones de una posible escasez de suministros en los próximos meses. El gas natural europeo (la referencia TTF) cotizó por debajo de los 30 euros/MWh gracias al auge de las reservas de la UE (por encima del 80%) y a la debilidad de la demanda industrial de la eurozona.

Principales indicadores financieros

27-7-23 21-7-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,71 3,72 -1 158 345 EE. UU. (Libor) 5,63 5,61 +2 86 285 Tipos 12 meses Eurozona (Euribor) 4,14 4,16 -2 85 310 EE. UU. (Libor) 6,04 6,04 +0 56 228 Tipos 10 años Alemania 2,47 2,47 1 4 165 EE. UU. 4,00 3,83 17 13 132 España 3,48 3,48 0 -4 149 Portugal 3,17 3,18 0 -26 126 Prima de riesgo (10 años) España 101 101 0 -8 -16 Portugal 70 71 -1 -30 -39 Renta variable (porcentaje) S&P 500 4.537 4.536 0,0% 18,2% 11,4% Euro Stoxx 50 4.447 4.391 1,3% 17,2% 21,8% IBEX 35 9.695 9.572 1,3% 16,5% 19,9% PSI 20 6.189 6.180 0,1% 8,1% 0,5% MSCI emergentes 1.035 1.015 2,0% 8,2% 3,8% Divisas (porcentaje) EUR/USD dólares por euro 1,098 1,112 -1,3% 2,6% 7,7% EUR/GBP libras por euro 0,858 0,866 -0,9% -3,1% 2,5% USD/CNY yuanes por dólar 7,168 7,188 -0,3% 3,9% 6,2% USD/MXN pesos por dólar 16,873 16,988 -0,7% -13,5% -16,8% Materias Primas (porcentaje) Índice global 106,9 106,2 0,7% -5,2% -11,1% Brent a un mes $/barril 84,2 81,1 3,9% -1,9% -21,4% Gas n. a un mes €/MWh 28,4 28,2 1,0% -62,7% -85,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Nota: *El próximo Pulso Económico se publicará el viernes 1 de septiembre. Hasta entonces, os deseamos un feliz verano.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.