Setmana del 21 al 28 de juliol del 2023*

- El PIB d’Espanya avança a un bon ritme esperonat per la demanda interna

- El FMI veu l’economia una mica millor a curt termini, però amb desafiaments important en endavant

- Fed i BCE pugen els tipus d’interès a 25 p. b. i mantenen un to agressiu contra la inflació

- Economia espanyola

El PIB d’Espanya avança a un bon ritme esperonat per la demanda interna

Així, en el 2T 2023 el PIB va créixer un 0,4% intertrimestral (1,8% interanual), un ritme gens menyspreable, tot i que una mica inferior al del trimestre anterior (0,5% intertrimestral). Per components, el PIB va avançar gràcies al bon comportament de la demanda interna, ja que el consum privat va estroncar la tendència recent de contracció i va avançar un notable 1,6% intertrimestral, empès per la moderació de les taxes d’inflació. La inversió també va registrar un avenç notable, del 4,6%, gràcies als avenços de la inversió en béns d’equip (1,0% intertrimestral) i, sobretot, de la construcció (7,3%). L’avenç d’aquest darrer s’explica en gran part pel fort creixement de la inversió en construcció no residencial, que va avançar el 13,6%. La inversió residencial va registrar un avenç del 2,3% intertrimestral. Pel que fa al sector exterior, les exportacions van caure amb més força que les importacions (–4,1% i –1,0% intertrimestral, respectivament). L’ajust a les exportacions va ser fruit d’una forta contracció de les exportacions de béns (–5,9%), atès que les de serveis turístics van créixer un 1,5%. Així, en termes intertrimestrals, la demanda interna va contribuir 1,8 p. p. al creixement del PIB, mentre que l’externa va restar 1,4 p. p. (vegeu la Nota Breve).

Última actualització: 28 juliol 2023 - 14:29La inflació puja a Espanya fins al 2,3% a mesura que els efectes base de l’energia es comencen a desfer. Segons l’indicador avançat de l’IPC publicat per l’INE, la inflació general es va emplaçar al 2,3% (1,9% al juny). Aquest augment respecte al juny va ser degut a la moderació dels efectes de base dels últims mesos (amb forts descensos en particular dels preus de l’energia) i a una pujada una mica més forta del que s’esperava de la inflació subjacent (que exclou energia i aliments no elaborats), que es va situar al 6,2% (5,9% al juny). Sense conèixer el detall per components encara, l’INE va destacar aquest mes la pujada dels preus dels carburants (davant la baixada observada fa un any), un descens intermensual en els preus de vestit i calçat menor que el juliol del 2022 i una pujada en paquets turístics més gran que fa un any. En conjunt, les dades d’inflació general i subjacent del juliol se situen lleugerament per sobre del que espera CaixaBank Research (vegeu la Nota Breve).

Última actualització: 04 maig 2026 - 13:28El mercat laboral espanyol anota excel·lents registres el 2T. Segons l’EPA, l’ocupació va augmentar el 2T 2023 en 604.000 persones, el major augment trimestral de la sèrie i molt superior al que és habitual en aquest període (+377.000 de mitjana el 2014-2019). En termes desestacionalitzats, l’ocupació va créixer un 1,4% intertrimestral (1,2% el 1T), la taxa més alta des del 3T 2021 quan va finalitzar l’estat d’alarma per la pandèmia de COVID-19. Continua destacant l’augment de la contractació indefinida, mentre que la taxa de temporalitat s’estabilitza en mínims històrics (17,3%). Pel que fa a la desocupació, es va reduir en 365.000 persones, per sobre de la mitjana en un 2T en el període 2014-2019 (–266.000), malgrat el fort augment de la població activa; el total d’aturats va caure fins als 2,76 milions, el mínim des del 2008, i representa l’11,6% de la població activa (13,3% el trimestre anterior) (vegeu la Nota Breve).

Última actualització: 28 juliol 2023 - 14:37Lleuger repunt de la morositat a Espanya. La taxa de morositat del crèdit al sector privat va augmentar lleugerament al maig fins assolir el 3,59% (3,55% d’abril). Tot i això, respecte als nivells prepandèmics del febrer del 2020, la taxa de morositat acumula una caiguda notable des del 4,82%. L’increment en la ràtio de morositat del sector va ser degut tant a la reducció de l’estoc de crèdit (–8.600 milions d’euros), com a l’augment del volum de dubtosos (+262 milions d’euros).

- Economia internacional

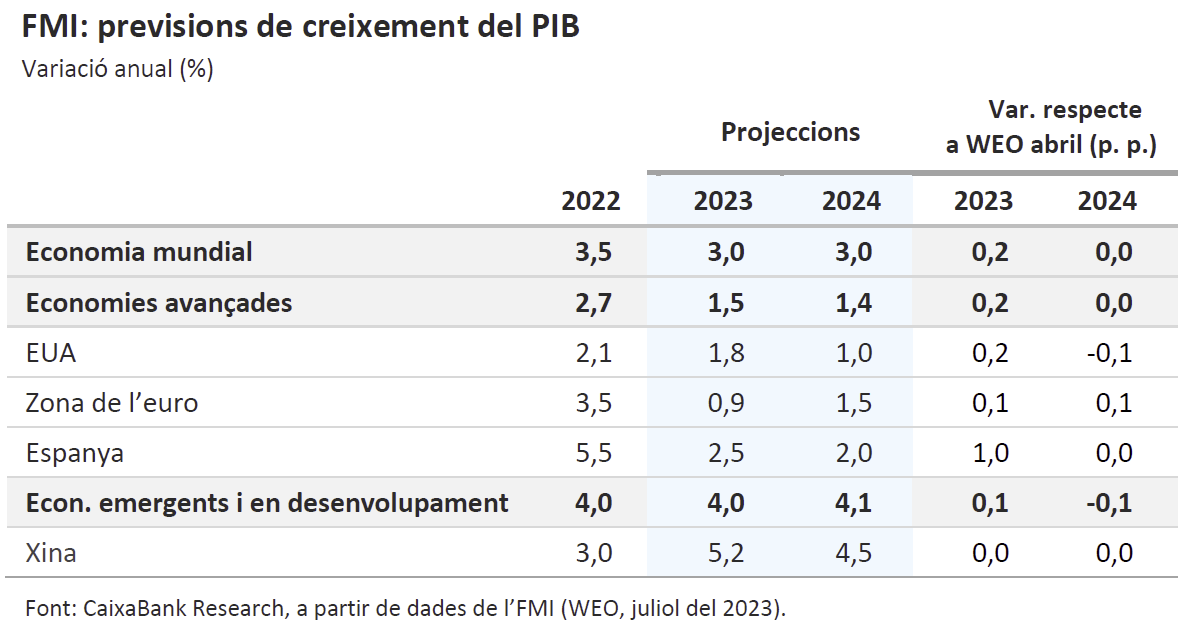

El FMI veu l’economia una mica millor a curt termini, però amb desafiaments important en endavant

En la seva actualització del juliol, l’FMI va millorar lleugerament les seves previsions de creixement mundial per al 2023 (+0,2 p. p.), de la mà de les economies avançades (+0,2 p. p.) i emergents (+0,1 p. p.). Amb tot, bona part de la revisió respon a unes dades econòmiques una mica millors del que s’esperava els últims mesos, mentre que per al 2024 el Fons manté previsions i segueix advertint d’un escenari exigent, davant els efectes d’una política monetària restrictiva, la feblesa de la indústria i el comerç mundial, i una inflació encara elevada. De fet, mentre l’energia condueix el descens de la inflació general, la inèrcia a les pressions subjacents ha portat l’FMI a revisar les seves previsions globals d’inflació nucli (exclou energia i aliments): –0,2 p. p. el 2023 (per la baixa inflació a la Xina, atès que per a les economies avançades l’FMI eleva la previsió en +0,3 p. p.) i +0,4 p. p. el 2024. Entre les principals economies, l’FMI va destacar el dinamisme de l’activitat als EUA, recolzada en el consum, i l’empenta que serveis i turisme donen a la perifèria de la zona de l’euro, amb Espanya i Itàlia al capdavant, mentre que la debilitat de la indústria pesa sobre Alemanya. Així mateix, la pèrdua d’ímpetu de la Xina queda reflectida en unes previsions de l’FMI que no canvien, però que ja se situaven per sota del consens d’analistes, mentre que a l’Amèrica Llatina el repunt de la producció agrícola i l’efecte arrossegament dels EUA revigoritzen el Brasil i Mèxic, respectivament.

L’economia de la zona de l’euro va aguantar millor del que s’esperava el 2T, encara que l’activitat econòmica dona senyals d’alentiment al juliol. El PIB d’Alemanya es va estancar el 2T respecte al 1T, encara que la dada del 1T es va revisar a l’alça, des del –0,3% al –0,1%, segons les dades publicades aquest divendres per l’Oficina Federal d’Estadística alemanya. D’altra banda, l’economia francesa va créixer un notable 0,5% intertrimestral (+0,1% el 1T), encara que és probable que aquest creixement estigui impulsat per factors temporals al sector exterior. Mirant endavant, les dades de confiança del juliol publicades fins ara suggereixen que l’activitat econòmica en el 3T no hauria començat amb bon peu. En concret, l’indicador de sentiment econòmic de l’Ifo va baixar al juliol per tercer mes consecutiu i es va situar en el valor més baix des de l’octubre de l’any passat (87,3). D’altra banda, l’índex de sentiment econòmic de la Comissió Europea per al conjunt de la zona de l’euro va baixar de nou al juliol fins als 94,5 punts (95,3 al juny), allunyant-se de la mitjana a llarg termini (100 punts). En aquest mateix sentit, l’índex compost del PMI va decebre amb una caiguda d’1 punt respecte al mes anterior i el juliol es va situar en els 48,9 punts. Per sectors, va continuar destacant la debilitat del sector manufacturer en situar-se en els 42,7 punts, un mínim de 38 mesos, mentre que l’activitat al sector serveis es va alentir (51,1 punts, un mínim de 6 mesos).

Última actualització: 22 maig 2026 - 11:25L’economia dels Estats Units avança a pas ferm, encara que amaga alguns senyals de lleugera debilitat. Segons el primer avenç publicat, el PIB nord-americà va créixer un 0,6% intertrimestral en el 2T 2023, un ritme més gran que el del trimestre anterior i una mica superior al que esperava el consens d’analistes. Aquesta xifra notable, que anualitzada suposaria un creixement intertrimestral del 2,4%, amaga alguns senyals de debilitat de l’economia nord-americana, com la desacceleració del consum privat (que va créixer el 0,4% intertrimestral davant l’1% del 1T) o la caiguda d’un 2,8% i 2,0% intertrimestral a les exportacions i importacions, respectivament. Aquesta dada confirma la resistència de l’economia nord-americana a l’entorn d’elevats tipus d’interès, encara que les dades tant del sector exterior com del consum privat suggereixen que l’agressiu augment dels tipus des del començament del 2022 ja podria estar filtrant-se en l’economia. Tot i això, les dades disponibles del 3T publicades aquesta setmana mostren una continuïtat en la dinàmica d’expansió modesta de l’economia. Per exemple, el PMI compost va retrocedir al juliol 1,2 punts fins als 52, encara en terreny expansiu, mentre que la confiança del consumidor del Conference Board va escalar fins als 117 punts, un nivell no vist des del juliol del 2021 (vegeu la Nota Breve).

Última actualització: 28 juliol 2023 - 14:41 - Mercats financers

Fed i BCE pugen els tipus d’interès a 25 p. b. i mantenen un to agressiu contra la inflació

En les reunions d’aquesta setmana, els dos bancs centrals van pujar els tipus d’interès a 25 p. b., fins al rang objectiu del 5,25%-5,50% en el cas de la Fed i fins al 3,75% en el cas del depo del BCE, i no van descartar pujades a les reunions següents. A la Fed, el president Jerome Powell va valorar la situació econòmica en uns termes molt semblants als de la reunió del juny, però va reconèixer que la darrera dada d’inflació els va sorprendre positivament (3,0%). Tot i això, el descens més gradual de la inflació nucli (que encara es troba en el 4,8%) el va motivar a no descartar alguna pujada més en el que queda d’any i a assegurar que la política monetària es mantindrà restrictiva encara durant diversos trimestres . En el cas del BCE, Lagarde també va recollir la millora en les últimes dades d’inflació i el refredament en els indicadors d’activitat, però va reiterar la preocupació que la inflació es mantingui massa per sobre de l’objectiu durant massa temps. Així, el BCE va mantenir un biaix restrictiu i va assenyalar que a la propera reunió podia haver-hi una nova pujada de tipus o una pausa, segons evolucionin les dades i les perspectives econòmiques de la zona de l’euro (vegeu tant la Nota Breve del BCE com la Nota Breve de la Fed).

Els inversors veuen més a prop el sostre dels tipus d’interès. Les decisions preses a les reunions de la Fed i el BCE van anar en línia amb el que esperaven els mercats financers, però el fet que en els dos bancs centrals el to dels seus missatges fos una mica més suau del previst va permetre que els inversors anticipessin el final del cicle de pujades de tipus. Aquest sentiment es va materialitzar amb lleugers descensos en els tipus sobirans de la zona de l’euro, mentre que en el cas dels treasuries, l’inicial desplaçament a la baixa de la corba es va revertir davant la solidesa mostrada per la dada del PIB del 2T (vegeu la notícia d’Economia Internacional), que va impulsar la rendibilitat del bo a 10 anys cap al 4%, així com l’apreciació del dòlar davant de l’euro. Paral·lelament, el Banc del Japó va anunciar el relaxament de la política de control de la seva corba de tipus, aspecte considerat als mercats com un primer pas en el procés de normalització monetària. Per la seva banda, els principals índexs borsaris van finalitzar la setmana amb escassos avenços, en una barreja d’optimisme contingut per la tebior mostrada pels bancs centrals i la bona marxa de la campanya de resultats empresarials. Als mercats de matèries primeres, el preu del barril de cru Brent va sumar la quarta setmana consecutiva de guanys i es va situar per sobre dels 84 dòlars, impulsat per les previsions d’una possible escassetat de subministraments els propers mesos. El gas natural europeu (la referència TTF) va cotitzar per sota dels 30 euros/MWh gràcies a l’auge de les reserves de la UE (per sobre del 80%) i a la debilitat de la demanda industrial de la zona de l’euro.

Principales indicadores financieros

27-7-23 21-7-23 Var. setmanal Acumulat 2023 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,71 3,72 -1 158 345 EUA (Libor) 5,63 5,61 +2 86 285 Tipus 12 mesos Zona euro (Euribor) 4,14 4,16 -2 85 310 EUA (Libor) 6,04 6,04 +0 56 228 Tipus 10 anys Alemanya 2,47 2,47 1 4 165 EUA 4,00 3,83 17 13 132 Espanya 3,48 3,48 0 -4 149 Portugal 3,17 3,18 0 -26 126 Prima de risc (10 anys) Espanya 101 101 0 -8 -16 Portugal 70 71 -1 -30 -39 Renda variable (percentatge) S&P 500 4.537 4.536 0,0% 18,2% 11,4% Euro Stoxx 50 4.447 4.391 1,3% 17,2% 21,8% IBEX 35 9.695 9.572 1,3% 16,5% 19,9% PSI 20 6.189 6.180 0,1% 8,1% 0,5% MSCI emergents 1.035 1.015 2,0% 8,2% 3,8% Divises (percentatge) EUR/USD dòlars per euro 1,098 1,112 -1,3% 2,6% 7,7% EUR/GBP lliures per euro 0,858 0,866 -0,9% -3,1% 2,5% USD/CNY yuans per dòlar 7,168 7,188 -0,3% 3,9% 6,2% USD/MXN peso per dòlar 16,873 16,988 -0,7% -13,5% -16,8% Matèries Primeres (percentatge) Índex global 106,9 106,2 0,7% -5,2% -11,1% Brent a un mes $/barril 84,2 81,1 3,9% -1,9% -21,4% Gas n. a un mes €/MWh 28,4 28,2 1,0% -62,7% -85,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

Nota: *El proper Pols Econòmic es publicarà divendres 1 de setembre. Fins aleshores, us desitgem un bon estiu.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.