Semana del 22 al 28 de marzo de 2021

- El Banco de España revisa ligeramente a la baja sus previsiones macroeconómicas para España

- El Banco de Portugal mantiene sus previsiones macroeconómicas para 2021 y las revisa al alza para 2022

- El sentimiento económico y la confianza de los consumidores europeos mejoran notablemente en marzo

- El apetito por el riesgo se deteriora

- Economía española

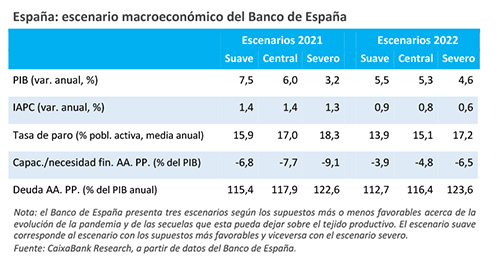

El Banco de España revisa ligeramente a la baja sus previsiones macroeconómicas para España

La institución presenta tres escenarios de crecimiento que difieren según los supuestos acerca de la evolución de la pandemia y las secuelas que esta pueda tener sobre el tejido productivo. El Banco de España prevé ahora un rebote de la actividad económica en 2021 de entre un 3,2% y un 7,5%, mientras que tres meses atrás lo situaba en un rango del 4,2%-8,6%. En contraposición, la institución prevé un crecimiento más robusto en 2022, en el rango 4,6%-5,5% frente al 3,9%-4,8% anterior. De acuerdo con su escenario central, el PIB en 2021 se situaría un 5,6% por debajo del nivel de 2019, una cota igual a la contemplada en el escenario de previsiones de CaixaBank Research, y no sería hasta mediados de 2023 cuando se recuperaría el nivel de actividad pre-COVID. Por otro lado, en la actualización de sus estimaciones, el INE ha reducido en 0,2 p. p. la contracción de la economía española en 2020 (−10,8%). En un plano más coyuntural, el indicador CaixaBank de consumo cayó un 5% interanual en el promedio de las tres primeras semanas de marzo (del día 1 al 21 de marzo), lo que representa una mejora significativa respecto a los datos de febrero (−11,0%, véase la Nota Breve).

La posición inversora internacional neta (PIIN) en España empeoró en 2020. La PIIN se emplazo en el −84,4% del PIB en el cierre del pasado año, lo que supone un incremento de la ratio deudora de 10 p. p. con respecto al año anterior. La mayor parte de este aumento se ha debido al fuerte descenso del PIB nominal, el denominador de esta ratio. Por su parte, la deuda externa bruta de España se situó en el 200% del PIB en el 4T 2020, frente al 170% al cierre de 2019. Finalmente, en el acumulado del año, la capacidad de financiación de la economía (es decir, el saldo conjunto de las cuentas corrientes y de capital) se emplazó en los 12.400 millones de euros (sobre el 1,1% del PIB), casi un 60% menos que un año antes.

La morosidad en España se mantuvo en niveles contenidos al inicio de 2021. La tasa de morosidad subió muy ligeramente en enero, hasta el 4,54% (4,51% en diciembre y 4,85% en enero de 2020), ante una reducción del saldo total de crédito respecto a diciembre. En términos interanuales, el saldo de crédito dudoso cayó un 4,4%, mientras que el saldo total de crédito aumentó un 2,1%. Las moratorias y las carencias de las líneas ICO han sido claves en el mantenimiento de dicha tasa en niveles reducidos.

- Economía portuguesa

El Banco de Portugal mantiene sus previsiones macroeconómicas para 2021 y las revisa al alza para 2022

La institución sigue esperando un crecimiento del PIB portugués del 3,9% en 2020, mientras que para 2022 estima un avance del 5,7%, 7 décimas por encima de su previsión de diciembre. La interrupción de la recuperación en los últimos meses, como consecuencia de los rebrotes, y la expectativa de que, al inicio de 2022, la vacunación y los tratamientos hayan solucionado de forma eficaz la crisis sanitaria, sustentan el escenario trazado por el banco. El consumo y las exportaciones se perfilan como los componentes que más contribuirán a la recuperación, aunque la inversión también será importante, favorecida por los fondos de la UE. En términos acumulados, el Banco de Portugal estima un crecimiento del +0,4% en el periodo 2020-2022, en consonancia con lo estimado por CaixaBank Research (+0,3%). Con todo, el grado de incertidumbre sigue siendo muy elevado, por lo que la institución continúa planteando un escenario adverso y uno favorable, además del central.

- Economía internacional

El sentimiento económico y la confianza de los consumidores europeos mejoran notablemente en marzo

El índice de sentimiento empresarial compuesto (el PMI) de la eurozona aumentó hasta los 52,5 puntos en marzo, desde los 48,8 en febrero. Se trata de un aumento importante y que vuelve a situar el índice por encima del umbral de los 50 puntos, que separa la zona contractiva de la expansiva. Esta mejora se debió, principalmente, al fuerte avance del componente de manufacturas, aunque también el componente de servicios mejoró en el mes. Por países, el PMI compuesto alemán alcanzó los 56,8 puntos, su mayor nivel en los últimos tres años, mientras que en Francia el índice también aumentó, pero todavía se emplazó por debajo de los 50 puntos (49,5 puntos). En la misma línea, la confianza de los consumidores de la eurozona mejoró considerablemente en marzo (desde −14,5 en febrero hasta −10,8). En este caso, no obstante, el índice todavía se encuentra en niveles bajos y es probable que la incidencia del virus y la extensión de las medidas de contención sigan pesando sobre la confianza durante las próximas semanas.

La actividad económica estadounidense se mantiene sólida en el tramo final del 1T 2021. El índice de sentimiento económico (PMI) compuesto para el mes de marzo se situó en los 59,1 puntos, levemente por debajo del registro de febrero (59,5), pero muy por encima del límite de los 50 puntos (que separa la zona expansiva de la recesiva). En la misma línea, el índice económico semanal elaborado por la Fed de Nueva York muestra una mejora en el ritmo de recuperación en las primeras semanas de marzo. El elevado ritmo de vacunación, la relajación de las limitaciones a la movilidad y el último paquete fiscal aprobado (de 1,9 billones de dólares) han favorecido estos buenos datos. Por otro lado, algunos indicadores de febrero recientemente publicados muestran registros más moderados (como los pedidos de bienes duraderos). Ello, sin embargo, es consecuencia de la tormenta invernal que afectó al sur del país durante el pasado mes. De este modo, desde CaixaBank Research prevemos una sólida recuperación de la economía estadounidense este 2021 (en el 6,0%), tras la contracción del 3,5% ocurrida el pasado año.

Última actualización: 22 mayo 2026 - 11:25 - Mercados financieros

El apetito por el riesgo se deteriora

Los inversores continuaron debatiéndose entre el optimismo derivado de la mejora de los indicadores de actividad en las principales economías y la continuidad de las medidas acomodaticias de la Fed y el BCE, y los temores vinculados al aumento de los contagios y las nuevas restricciones a la movilidad en la eurozona. Estos elementos alimentaron la volatilidad en la mayoría de los mercados financieros, así como la cautela de los inversores. En este contexto, los principales índices bursátiles de las economías desarrolladas experimentaron escasas variaciones en la semana (S&P 500 +1,6%, EuroStoxx 50 +0,8%, Ibex 35 +0,1% y PSI-20 –0,2%), mientras que en las bolsas emergentes se impusieron las pérdidas (MSCI Emerging Markets –2,2%), propiciadas también por las turbulencias financieras en Turquía. Por su parte, el tipo de interés del bono a 10 años en EE. UU. retrocedió (4 p. b.) para situarse en el 1,68%, después de que J. Powell, en su testimonio ante el Comité Bancario del Senado de EE. UU., reiterara el apoyo de la entidad para lograr la recuperación de la economía y la permanencia del objetivo de inflación a medio plazo en el 2%. En la eurozona, el tipo de interés del bund alemán a 10 años descendió hasta el –0,35% y las primas de riesgo de la periferia se mantuvieron estables. En el mercado de materias primas, el precio del barril de Brent se mantuvo en los 64 dólares, ante las dudas sobre el posible debilitamiento de la demanda de crudo durante la primera mitad del año. Finalmente, en el mercado de divisas, el euro se depreció hasta los 1,18 dólares y la lira turca registró el mayor descenso semanal frente al dólar (–12%), tras la destitución del gobernador del banco central.

Principales indicadores financieros

26-3-21 19-3-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,54 -0,54 0 1 -18 EE. UU. (Libor) 0,20 0,20 +0 -4 -125 Tipos 12 meses Eurozona (Euribor) -0,49 -0,48 -1 1 -34 EE. UU. (Libor) 0,28 0,28 +0 -6 -69 Tipos 10 años Alemania -0,35 -0,29 -5 22 13 EE. UU. 1,68 1,72 -4 77 101 España 0,29 0,35 -6 24 -25 Portugal 0,17 0,23 -6 14 -49 Prima de riesgo (10 años) España 63 64 -1 2 -38 Portugal 52 53 -1 -8 -62 Renta variable (porcentaje) S&P 500 3.975 3.913 1,6% 5,8% 56,4% Euro Stoxx 50 3.867 3.837 0,8% 8,8% 41,7% IBEX 35 8.498 8.493 0,1% 5,3% 25,4% PSI 20 4.837 4.848 -0,2% -1,3% 22,7% MSCI emergentes 1.307 1.337 -2,2% 1,3% 55,2% Divisas (porcentaje) EUR/USD dólares por euro 1,179 1,190 -0,9% -3,5% 5,9% EUR/GBP libras por euro 0,855 0,858 -0,4% -4,3% -4,3% USD/CNY yuanes por dólar 6,541 6,509 0,5% 0,2% -7,8% USD/MXN pesos por dólar 20,583 20,506 0,4% 3,4% -11,8% Materias Primas (porcentaje) Índice global 84,1 84,5 -0,5% 7,8% 34,2% Brent a un mes $/barril 64,6 64,5 0,1% 24,7% 159,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.