Setmana del 22 al 28 de març del 2021

- El Banc d’Espanya revisa lleugerament a la baixa les previsions macroeconòmiques per a Espanya

- El Banc de Portugal manté les seves previsions macroeconòmiques per al 2021 i les revisa a l’alça per al 2022

- El sentiment econòmic i la confiança dels consumidors europeus milloren notablement al març

- L’apetència pel risc es deteriora

- Economia espanyola

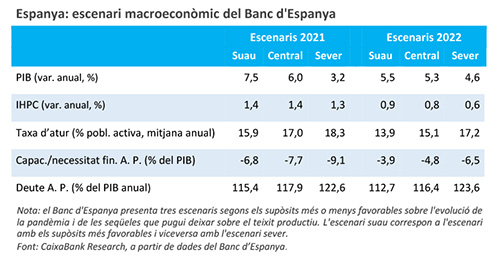

El Banc d’Espanya revisa lleugerament a la baixa les previsions macroeconòmiques per a Espanya

La institució presenta tres escenaris de creixement que difereixen segons els supòsits sobre l’evolució de la pandèmia i les seqüeles que pugui tenir sobre el teixit productiu. El Banc d’Espanya preveu ara un rebot de l’activitat econòmica el 2021 d’entre un 3,2% i un 7,5%, mentre que tres mesos enrere el situava en un rang del 4,2%-8,6%. En contraposició, la institució preveu un creixement més robust el 2022, en el rang 4,6%-5,5% enfront del 3,9%-4,8% anterior. D’acord amb el seu escenari central, el 2021 el PIB se situaria un 5,6% per sota del nivell del 2019, una cota igual a la prevista en l’escenari de previsions de CaixaBank Research, i no seria fins a mitjan 2023 que es recuperaria el nivell d’activitat pre-COVID. D’altra banda, en l’actualització de les seves estimacions, l’INE ha reduït en 0,2 p. p. la contracció de l’economia espanyola el 2020 (−10,8%). En un pla més conjuntural, l’indicador CaixaBank de consum va caure un 5% interanual en la mitjana de les tres primeres setmanes de març (del dia 1 al 21 de març), fet que representa una millora significativa respecte a les dades del febrer (−11,0%, vegeu la Nota Breve).

La posició inversora internacional neta (PIIN) a Espanya va empitjorar el 2020. La PIIN es va situar en el −84,4% del PIB en el tancament de l’any passat, fet que suposa un increment de la ràtio deutora de 10 p. p. respecte l’any anterior. La major part d’aquest augment s’ha degut a la forta davallada del PIB nominal, el denominador d’aquesta ràtio. Per la seva banda, el deute extern brut d’Espanya es va situar en el 200% del PIB en el 4T 2020, davant el 170% al tancament del 2019. Finalment, en l’acumulat de l’any, la capacitat de finançament de l’economia (és a dir, el saldo conjunt dels comptes corrents i de capital) es va situar en els 12.400 milions d’euros (sobre l’1,1% del PIB), gairebé un 60% menys que un any abans.

La morositat a Espanya es va mantenir en nivells continguts a l’inici del 2021. La taxa de morositat va pujar molt lleugerament al gener, fins al 4,54% (4,51% al desembre i 4,85% al gener del 2020), davant d’una reducció del saldo total de crèdit respecte al desembre. En termes interanuals, el saldo de crèdit dubtós va caure un 4,4%, mentre que el saldo total de crèdit va augmentar un 2,1%. Les moratòries i les mancances de les línies ICO han estat claus en el manteniment d’aquesta taxa en nivells reduïts.

- Economia portuguesa

El Banc de Portugal manté les seves previsions macroeconòmiques per al 2021 i les revisa a l’alça per al 2022

La institució continua esperant un creixement del PIB portuguès del 3,9% el 2020, mentre que per al 2022 estima un avanç del 5,7%, 7 dècimes per sobre de la seva previsió de desembre. La interrupció de la recuperació en els últims mesos, com a conseqüència dels rebrots, i l’expectativa que, a l’inici del 2022, la vacunació i els tractaments hagin solucionat de forma eficaç la crisi sanitària, sustenten l’escenari traçat pel banc. El consum i les exportacions es perfilen com els components que més contribuiran a la recuperació, tot i que la inversió també serà important, afavorida pels fons de la UE. En termes acumulats, el Banc de Portugal estima un creixement del 0,4% en el període 2020-2022, en consonància amb l’estimat per CaixaBank Research (+0,3%). Amb tot, el grau d’incertesa continua sent molt elevat, de manera que la institució continua plantejant un escenari advers i un de favorable, a més del central.

- Economia internacional

El sentiment econòmic i la confiança dels consumidors europeus milloren notablement al març

L’índex de sentiment empresarial compost (el PMI) de la zona de l’euro va augmentar fins als 52,5 punts al març, des dels 48,8 del febrer. Es tracta d’un augment important i que torna a situar l’índex per sobre del llindar dels 50 punts, que separa la zona contractiva de l’expansiva. Aquesta millora es va deure, principalment, al fort avanç del component de manufactures, tot i que també va millorar en el mes el component de serveis. Per països, el PMI compost alemany va arribar als 56,8 punts, el seu nivell més alt en els últims tres anys, mentre que a França l’índex també va augmentar, però encara es va situar per sota dels 50 punts (49,5 punts). En la mateixa línia, la confiança dels consumidors de la zona de l’euro va millorar considerablement al març (des del –14,5 al febrer fins al –10,8). En aquest cas, però, l’índex encara es troba en nivells baixos i és probable que la incidència del virus i l’extensió de les mesures de contenció continuïn pesant sobre la confiança les properes setmanes.

L’activitat econòmica nord-americana es manté sòlida en el tram final del 1T 2021. L’índex de sentiment econòmic (PMI) compost per al mes de març es va situar en els 59,1 punts, lleument per sota del registre del febrer (59,5), però molt per sobre del límit dels 50 punts (que separa la zona expansiva de la recessiva). En la mateixa línia, l’índex econòmic setmanal elaborat per la Fed de Nova York mostra una millora en el ritme de recuperació en les primeres setmanes de març. El ritme elevat de vacunació, la relaxació de les limitacions a la mobilitat i l’últim paquet fiscal aprovat (d’1,9 bilions de dòlars) han afavorit aquestes bones dades. D’altra banda, alguns indicadors de febrer publicats recentment mostren registres més moderats (com les comandes de béns duradors). Això, però, és conseqüència de la tempesta hivernal que va afectar el sud del país el mes passat. D’aquesta manera, des de CaixaBank Research preveiem una sòlida recuperació de l’economia nord-americana aquest 2021 (en el 6,0%), després de la contracció del 3,5% de l’any passat.

Última actualització: 22 maig 2026 - 11:25 - Mercats financers

L’apetència pel risc es deteriora

Els inversors van continuar debatent-se entre l’optimisme derivat de la millora dels indicadors d’activitat a les principals economies i la continuïtat de les mesures acomodatícies de la Fed i el BCE, i els temors vinculats a l’augment dels contagis i les noves restriccions a la mobilitat a la zona de l’euro. Aquests elements van alimentar la volatilitat en la majoria dels mercats financers, així com la cautela dels inversors. En aquest context, els principals índexs borsaris de les economies desenvolupades van experimentar escasses variacions durant la setmana (S&P 500 +1,6%, EuroStoxx 50 +0,8%, Ibex 35 +0,1% i PSI-20 –0,2%), mentre que a les borses emergents es van imposar les pèrdues (MSCI Emerging Markets –2,2%), propiciades també per les turbulències financeres a Turquia. Per la seva banda, el tipus d’interès del bo a 10 anys als EUA va retrocedir (4 p. b.) per situar-se en l’1,68%, després que J. Powell, en el seu testimoni davant el Comitè Bancari del Senat dels EUA, reiterés el suport de l’entitat per aconseguir la recuperació de l’economia i la permanència de l’objectiu d’inflació a mitjà termini en el 2%. A la zona de l’euro, el tipus d’interès del bund alemany a 10 anys va baixar fins al –0,35% i les primes de risc de la perifèria es van mantenir estables. Al mercat de matèries primeres, el preu del barril de Brent es va mantenir en els 64 dòlars, davant els dubtes sobre el possible debilitament de la demanda de cru durant la primera meitat de l’any. Finalment, al mercat de divises, l’euro es va depreciar fins als 1,18 dòlars i la lira turca va registrar el descens setmanal més alt davant del dòlar (–12%), després de la destitució del governador del banc central.

Principals indicadors financers

26-3-21 19-3-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,54 -0,54 0 1 -18 EUA (Libor) 0,20 0,20 +0 -4 -125 Tipus 12 mesos Zona euro (Euribor) -0,49 -0,48 -1 1 -34 EUA (Libor) 0,28 0,28 +0 -6 -69 Tipus 10 anys Alemanya -0,35 -0,29 -5 22 13 EUA 1,68 1,72 -4 77 101 Espanya 0,29 0,35 -6 24 -25 Portugal 0,17 0,23 -6 14 -49 Prima de risc (10 anys) Espanya 63 64 -1 2 -38 Portugal 52 53 -1 -8 -62 Renda variable (percentatge) S&P 500 3.975 3.913 1,6% 5,8% 56,4% Euro Stoxx 50 3.867 3.837 0,8% 8,8% 41,7% IBEX 35 8.498 8.493 0,1% 5,3% 25,4% PSI 20 4.837 4.848 -0,2% -1,3% 22,7% MSCI emergents 1.307 1.337 -2,2% 1,3% 55,2% Divises (percentatge) EUR/USD dòlars per euro 1,179 1,190 -0,9% -3,5% 5,9% EUR/GBP lliures per euro 0,855 0,858 -0,4% -4,3% -4,3% USD/CNY yuans per dòlar 6,541 6,509 0,5% 0,2% -7,8% USD/MXN peso per dòlar 20,583 20,506 0,4% 3,4% -11,8% Matèries Primeres (percentatge) Índex global 84,1 84,5 -0,5% 7,8% 34,2% Brent a un mes $/barril 64,6 64,5 0,1% 24,7% 159,0% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.