Semana del 31 de enero al 7 de febrero de 2025

- Los primeros indicadores del 1T siguen apuntando al dinamismo de la actividad española

- La actividad económica sigue creciendo, pero a menor ritmo, en el inicio de 2025

- De nuevo, otra semana con los planes proteccionistas de Trump

- Economía española

Los primeros indicadores del 1T siguen apuntando al dinamismo de la actividad española

En enero, el PMI del sector servicios se situó en los 54,9 puntos, en torno a los niveles del trimestre pasado (55,1 puntos). Por otro lado, el índice del sector manufacturero se desaceleró hasta los 50,9 puntos, un registro menor que los 53,6 de promedio del 4T pero aún dentro de la zona de expansión marcada por los 50 puntos. Por otro lado, en diciembre, el índice de producción industrial creció un 2,1% interanual, el mejor registro de todo 2024. El crecimiento de la producción estuvo impulsado por los bienes de consumo e intermedios, mientras que la producción de bienes de inversión y energía fue menor que la media.

Última actualización: 05 junio 2026 - 13:00El mercado laboral español mantiene el buen tono en el arranque de 2025. La afiliación media a la Seguridad Social cayó en enero en 242.148 personas (–1,1% intermensual), algo habitual en dicho mes por el fin de la campaña navideña y que se sitúa en línea con el descenso habitual en un mes de enero (–1,1% en promedio en 2014-2019); en términos desestacionalizados, el empleo aumentó en 35.758 afiliados, algo por debajo del promedio mensual del 4T 2024 (+44.522 personas). En cuanto al paro registrado, aumentó en el mes en 38.725 personas, por debajo de lo habitual (+75.466 de media en 2014-2019) y del dato de enero de 2024 (+60.404) (véase la Nota Breve).

Última actualización: 07 febrero 2025 - 12:36Fuerte crecimiento en 2024 de la nueva concesión de crédito a hogares en España. El aumento en 2024 fue del 18,0% interanual (–8,9% en 2023), con avances notables en vivienda y en consumo. La nueva concesión de hipotecas (sin renegociaciones) creció en 2024 un 19,4% interanual, el segundo mayor volumen concedido en los últimos 14 años, tan solo un 2,8% por debajo de 2022. El nuevo crédito con finalidad estrictamente de consumo creció un 19,5% interanual en 2024, el mayor volumen concedido desde 2008. Finalmente, la nueva concesión de crédito a las empresas no financieras aumentó un 11,2% interanual en diciembre de 2024 (revisiones en la serie del Banco de España impiden el cálculo del acumulado del año; se podrá volver a calcular con el dato del mes de enero de 2025).

- Economía internacional

La actividad económica sigue creciendo, pero a menor ritmo, en el inicio de 2025

En enero, el PMI compuesto de actividad global se situó en los 51,8 puntos, 8 décimas por debajo del nivel de diciembre. A pesar de que el indicador sumó ya dos años consecutivos en la zona de expansión del crecimiento, la moderación del ritmo en el mes se debió a que la ligera mejora de la actividad del sector manufacturero apenas compensó la ralentización observada en la actividad de los servicios. A nivel geográfico, se mantuvieron las diferencias de meses anteriores, con EE. UU., China e India liderando la recuperación de la actividad, en contraste con la debilidad de las principales economías de la eurozona (a excepción de España) y Japón. De otra parte, la confianza de los empresarios, lejos de verse mermada por el aumento de las presiones inflacionistas en los costes de producción, mejoró ligeramente ante la aceleración de los pedidos en algunas industrias, como anticipación a la posible imposición de aranceles por parte de EE. UU. a lo largo del año.

Última actualización: 05 junio 2026 - 13:00Inicio de las tensiones comerciales en la segunda presidencia de Trump. Durante el primer fin de semana de febrero, a través de órdenes ejecutivas, el presidente de EE. UU. impuso un arancel del 25% a las importaciones mexicanas y canadienses (10% sobre la energía proveniente de Canadá) y de un 10% adicional a las importaciones chinas (el arancel promedio efectivo actual a las importaciones chinas es de un 10%). Trump justificó estas medidas alegando una «emergencia nacional» debido al flujo de drogas, especialmente fentanilo, y a la inmigración ilegal. Tras conversaciones entre los tres líderes, se acordó una pausa de 30 días en la implementación de aranceles después del compromiso aceptado por Canadá y México de reforzar la seguridad fronteriza y la cooperación en la lucha contra el tráfico de drogas. En el caso de China, no hubo una negociación y el gigante asiático impuso aranceles del 15% sobre importaciones estadounidenses de carbón y gas natural licuado y del 10% sobre petróleo crudo. También inició una investigación a Google por una presunta violación de la ley antimonopolio y anunció nuevos controles a la exportación de minerales. Con todo, los aranceles afectarán a menos del 10% de las importaciones americanas en China, lo que contrasta con los aranceles impuestos por Trump sobre el 100% de las importaciones chinas, que son casi el 15% del total de importaciones al país.

Continúan los datos que confirman la solidez de la economía de EE. UU. El informe de empleo JOLTS mostró una caída del 7% en las vacantes de empleo en diciembre, situando la ratio de vacantes por desempleado en 1,1 (1,15 el mes anterior). Además, la tasa de despidos y de contrataciones se mantuvo estable, con la de despidos en cotas históricamente bajas (1,1%). Con todo, el informe confirmó que las condiciones del mercado laboral se han estabilizado alrededor de niveles saludables. Del lado de la actividad, el ISM manufacturero aumentó en enero hasta los 50,9, cruzando así hacia la frontera de expansión y alcanzando el nivel más elevado desde septiembre de 2022. Sin embargo, el ISM del sector servicios se moderó en enero hasta los 52,8 desde los 54,0 del mes anterior, pero se mantuvo en terreno de expansión. En conjunto, los datos del mercado laboral y de clima empresarial sugieren que la economía estadounidense sigue mostrando el dinamismo observado el año pasado.

Última actualización: 08 mayo 2026 - 13:00Mayor confianza en el descenso final de la inflación europea hasta el 2%. En enero, la inflación general de la eurozona (IPCA) se situó en el 2,5% interanual, mientras que la núcleo (que excluye energía y alimentos) se mantuvo en el 2,7% interanual. Aunque en los últimos meses la energía ha provocado cierto rebote en la inflación, lo más destacable es que los datos siguen dibujando una moderación en las presiones de precios subyacentes, de modo que en enero la inflación aflojó ligeramente en alimentos y servicios, y se mantuvo baja en los bienes industriales no energéticos. Además, los indicadores también reflejan una desaceleración del crecimiento salarial y una compresión de los márgenes empresariales en el conjunto de la eurozona (por ejemplo, el tracker salarial del BCE apunta a una moderación del 4,7% interanual en el 4T 2024 hasta el 3,0% en el 4T 2025, sin los pagos one-off), lo que refuerza la perspectiva desinflacionista a medio plazo (véase la Nota Breve). Por otro lado, en Alemania los pedidos industriales registraron un inesperado avance del 6,9% intermensual en diciembre, después de dos meses de fuertes caídas, resultado que, no obstante, descansa en gran medida en el fuerte avance de los pedidos de transporte (55,5%), una de las partidas más volátiles, por lo que es prematuro anticipar que nos encontramos en el inicio de un cambio de tendencia. Por último, en Francia, el primer ministro, François Bayrou, aprobó el presupuesto para 2025 mediante decreto, lo que le ha supuesto afrontar dos mociones de censura que ha logrado superar. El presupuesto contempla un objetivo de déficit público del 5,4% del PIB, frente al 6,1% estimado en 2024.

- Mercados financieros

De nuevo, otra semana con los planes proteccionistas de Trump

El anuncio de Trump de imposición de aranceles de forma inminente a China, Canadá y México durante el fin de semana y su posterior suspensión por un mes dirigieron el ánimo inversor. En la deuda soberana, el optimismo respecto a que la guerra comercial no se recrudezca permitió cesiones generalizadas en las rentabilidades a ambos lados del Atlántico. En el caso de EE. UU., estas fueron de mayor entidad en los tramos a largo plazo, tras afirmar Bessent (secretario del Tesoro) que no modificará la estrategia de emisión del Tesoro por ahora ni, por tanto, aumentará la oferta de deuda a largo plazo. En la eurozona, además, la caída de los tipos a largo se vio favorecida tanto por unos buenos datos de precios de producción como por las declaraciones de diversos miembros del Consejo de Gobierno del BCE de sesgo acomodaticio. Estas dinámicas también contribuyeron al paulatino aumento del apetito por el riesgo y a las ganancias generalizadas en los principales índices bursátiles internacionales, entre los que destaca el IBEX 35. La principal excepción a los avances fue el Nikkei japonés, en un contexto de apreciación del yen, tanto por una relativa debilidad del dólar (al que la posibilidad de que no haya una guerra comercial quitó algo de viento en las velas) como por una aceleración del crecimiento salarial nipón, que apunta a futuros aumentos de tipos del Banco de Japón. El euro, por su parte, registra una leve apreciación frente al dólar en la semana. Por último, en el mercado de materias primas, el crudo cierra con caídas en una semana volátil, más afectado por la promesa de Trump de aumentar la producción de EE. UU. y presionar a la OPEP para que baje los precios que por su renovada presión y sanciones a Irán y el riesgo de que la guerra comercial enfríe la demanda global (véase la Nota Breve).

Principales indicadores financieros

6-2-25 31-1-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,54 2,59 -5 -18 -136 EE. UU. (SOFR) 4,30 4,30 +0 -1 -101 Tipos 12 meses Eurozona (Euribor) 2,35 2,52 -17 -11 -130 EE. UU. (SOFR) 4,16 4,16 +0 -1 -71 Tipos 2 años Alemania 2,06 2,12 -6 -2 -57 EE. UU. 4,21 4,20 +1 -3 -22 Tipos 10 años Alemania 2,38 2,46 -8 1 6 EE. UU. 4,43 4,54 -11 -14 31 España 2,99 3,07 -8 -7 -25 Portugal 2,80 2,88 -7 -4 -32 Prima de riesgo (10 años) España 61 61 0 -8 -31 Portugal 43 42 1 -6 -39 Renta variable (porcentaje) S&P 500 6.084 6.041 0,7% 3,4% 21,8% Euro Stoxx 50 5.357 5.287 1,3% 9,4% 14,5% IBEX 35 12.731 12.369 2,9% 10,4% 28,7% PSI 20 6.534 6.524 0,2% 2,5% 5,7% MSCI emergentes 1.102 1.093 0,8% 2,5% 9,9% Divisas (porcentaje) EUR/USD dólares por euro 1,038 1,036 0,2% 0,3% -3,6% EUR/GBP libras por euro 0,835 0,836 -0,1% 0,9% -2,1% USD/CNY yuanes por dólar 7,285 7,245 0,6% -0,2% 1,3% USD/MXN pesos por dólar 20,456 20,678 -1,1% -1,8% 20,0% Materias Primas (porcentaje) Índice global 104,3 102,3 2,0% 5,6% 7,9% Brent a un mes $/barril 74,3 76,8 -3,2% -0,5% -6,2% Gas n. a un mes €/MWh 54,5 53,2 2,4% 11,5% 93,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

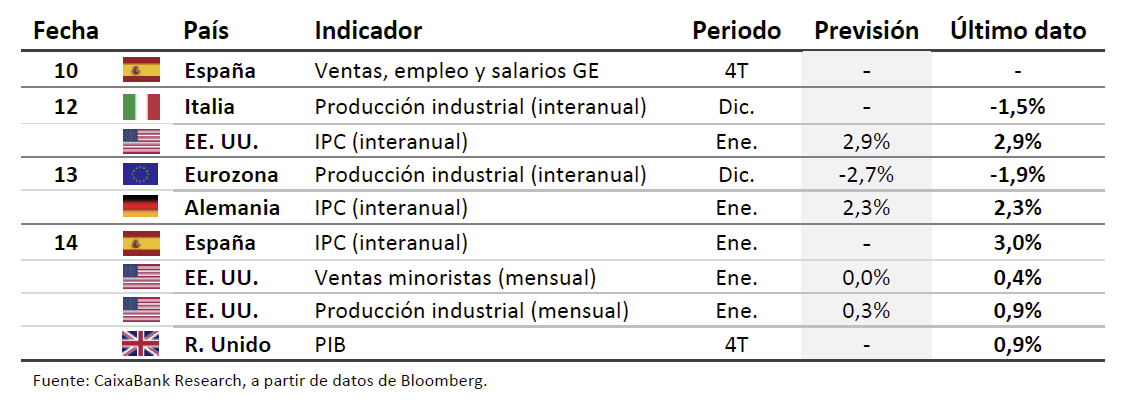

Datos previstos del 10 al 16 de febrero de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.