Semana del 4 al 11 de julio de 2025

- EE. UU. extiende la tregua arancelaria hasta agosto, amenaza con nuevos aranceles y avanza en cerrar acuerdos

- Buen dato de ventas de grandes empresas en España en mayo

- Sin grandes sobresaltos en los mercados financieros tras el 9 de julio

- Economía internacional

EE. UU. extiende la tregua arancelaria hasta agosto, amenaza con nuevos aranceles y avanza en cerrar acuerdos

Donald Trump ha extendido hasta el 1 de agosto de 2025 (la fecha límite anterior era el 9 de julio) la suspensión temporal de los aranceles recíprocos, con el objetivo de ganar tiempo para cerrar nuevos acuerdos comerciales. Durante esta prórroga, ha llegado a acuerdos con China, el Reino Unido y Vietnam. Durante la semana, la Administración Trump ha enviado cartas a numerosos países anunciándoles aranceles más altos (alrededor de los niveles anunciados antes de la tregua) –a menos que lleguen a acuerdos antes del 1 de agosto–, entre los que se incluyen a Japón y Corea del Sur (arancel del 25%). También anunció un arancel del 50% a las importaciones de cobre, que entraría en vigor en agosto, para tratar de reducir la dependencia estadounidense del cobre extranjero (sobre todo de China y Canadá). Las conversaciones con la UE avanzan y no se descarta que lleguen a un acuerdo provisional en los próximos días. Por otro lado, Trump ha amenazado con imponer aranceles del 200% a los medicamentos importados, aunque las empresas farmacéuticas tendrían un periodo de entre un año y un año y medio para llevar la producción a EE. UU. También amenazó con un arancel adicional del 10% a los países que se alineen con las «políticas antiestadounidenses» de los BRICS. A Brasil también le envió una carta anunciando un arancel del 50% (como presenta déficit comercial con EE. UU., le correspondería un arancel recíproco del 10%), en represalia por el juicio contra Bolsonaro, aunque dejó la puerta abierta a la posibilidad de negociar un acuerdo. Asimismo, anunció la aplicación, a partir del 1 de agosto, de un arancel del 50% para las importaciones desde Canadá (para productos que estén fuera del USMCA). También planteó la idea de establecer un arancel global del 15%-20%, lo que supondría un incremento desde el 10% actual.

Los flujos comerciales en Europa acusan el impacto de los aranceles. En Alemania, las exportaciones de bienes cayeron en mayo un 0,6% intermensual (–1,7% en abril), si bien las importaciones retrocedieron un 4,7% (+4,0% anterior), permitiendo que el superávit comercial se ampliara en casi 5.000 millones de euros hasta los 19.100 millones de euros. Los intercambios comerciales de bienes cayeron con todos sus principales socios comerciales, destacando el deterioro que se aprecia con EE. UU.: las exportaciones cayeron un 7,7% mensual (–10,2% en abril) y las importaciones casi un 11% (+3,1% en abril). Por su parte, en Francia, las exportaciones consolidan la caída del mes previo (–0,4% intermensual vs. –6,3%), al tiempo que las importaciones se estancan (0,0% vs. –3,1%), lo que explica la modesta ampliación del déficit comercial (7.800 millones de euros, tras los 7.600 anteriores). Destaca el retroceso de las exportaciones a Asia (–14,0% intermensual vs. –5,4%) y, en menor medida, a EE. UU. (–3,7% vs. –10,2%).

EE. UU. aprueba un nuevo paquete fiscal con fuerte impacto sobre el déficit. El Congreso estadounidense aprobó el One Big Beautiful Bill Act (OBBBA), el proyecto de ley presupuestaria impulsado por la Administración Trump. El OBBBA se enfoca en recortes de impuestos, donde destaca la extensión de las rebajas fiscales introducidas en 2017, así como nuevas deducciones, como por propinas y horas extras, prometidas durante la campaña electoral. Del lado del gasto, destaca tanto el aumento del presupuesto en partidas de defensa y seguridad nacional como la eliminación de incentivos fiscales vinculados al IRA y recortes de gasto en sanidad. Las primeras estimaciones de la CBO (la Oficina Presupuestaria del Congreso, una entidad no-partidista) apuntan a que el déficit primario podría aumentar por encima del 3,5% (actualmente en el 3,0%) en los próximos cuatro años y que, con el coste del repago de la deuda, el déficit total podría superar el 7% en los próximos 10 años. La deuda federal, por su parte, superaría el 125% del PIB, notablemente por encima de los niveles actuales cercanos al 100%.

En China, la inflación vuelve a situarse en terreno positivo por primera vez desde enero. La inflación general en China se situó en el 0,1% interanual en junio (–0,1% en mayo), mientras que la núcleo llegó al 0,7% (0,6% en mayo), su nivel más alto desde febrero de 2024. Del lado de los servicios, la inflación se mantuvo en el 0,5% interanual, mientras que la inflación de bienes de consumo se situó en el –0,2% (–0,5% anterior). Destaca, en particular, el comportamiento de los bienes de consumo duradero, cuya inflación se ha situado en el 1,0% interanual en junio (vs. –1,6% en promedio en 2024), máximo desde 2022, que se puede explicar por el programa de incentivo a la renovación de este tipo de bienes, extendido por las autoridades chinas, como parte de su plan fiscal para estimular el consumo. Por otro lado, los precios de producción cayeron un 3,6% interanual en junio (vs. –3,3% en mayo), presionados por los persistentes problemas de sobrecapacidad de la industria. A pesar de una primera mitad de año mejor de lo esperado, siguen las dudas sobre las perspectivas del gigante asiático en los próximos meses, una vez agotado el impulso fiscal y con la economía global en fase de ralentización.

Última actualización: 13 febrero 2026 - 13:31 - Economía española

Buen dato de ventas de grandes empresas en España en mayo

Las ventas interiores de las grandes empresas, deflactadas y corregidas de estacionalidad, crecieron en mayo un notable 0,9% intermensual, tras el bache del mes anterior (–1,1%). En términos interanuales, la tasa se aceleró del 4,0% al 5,4%. El avance intermensual fue generalizado entre los principales destinos de las ventas, tanto bienes de consumo como de capital o intermedios. A pesar del buen dato, la caída que tuvo lugar en abril hace que en el promedio de lo que va de 2T, las ventas apenas hayan crecido un 0,2% respecto al promedio del 1T.

Saneada posición financiera del sector privado español. En el 1T 2025, la deuda de los hogares se incrementó en 3.260 millones (+0,5%) respecto al cierre de 2024, mientras que la deuda de las sociedades no financieras (en términos nominales y no consolidada) descendió en 2.232 millones de euros (–0,2%). En porcentaje del PIB, las ratios de endeudamiento han bajado: la deuda de las empresas se situó en el 82,1% del PIB, 1,2 p. p. por debajo del 4T 2024 y en un nivel muy similar al de finales del 2002. Por su parte, la deuda de los hogares se situó en el 43,5% del PIB, −0,3 p. p. respecto al 4T 2024, y ya se sitúa cerca del nivel de principios del 2000. Las ratios de endeudamiento en España se mantienen muy por debajo de los correspondientes datos del promedio de la eurozona: –23,6 p. p. para empresas y –7,7 p. p. para hogares. Por otro lado, la riqueza financiera neta de los hogares se situó en 2,408 billones en el 1T 2025 (149,4% del PIB), lo que supone un aumento del 8,1% interanual.

Última actualización: 10 octubre 2025 - 13:34Las subidas salariales en España siguen contenidas. Así lo muestran los distintos indicadores que hemos conocido esta semana. Por un lado, la subida salarial pactada en los convenios colectivos vigentes hasta junio se sitúa en el 3,39%. Aunque los convenios de nueva firma registran una subida algo superior (4,06%), solo afectan al 12,4% de los trabajadores con convenio. A su vez, el indicador de salarios de CaixaBank para el sector privado crece un 2,6% interanual en el 2T (la misma tasa que en el 1T), mientras que la remuneración bruta media en las grandes empresas registra una subida en abril-mayo del 3,0% interanual, frente al 3,3% del 1T.

- Mercados financieros

Sin grandes sobresaltos en los mercados financieros tras el 9 de julio

Los mercados financieros han mostrado un comportamiento positivo en una semana sin apenas referencias macroeconómicas relevantes, donde los inversores han estado pendientes de la evolución de las negociaciones comerciales, especialmente tras la decisión de EE. UU. de extender hasta el 1 de agosto el plazo para la puesta en marcha de los aranceles recíprocos (para más información, véase la primera noticia de la sección de Economía internacional). Las principales bolsas de la eurozona reaccionaron con calma y se anotaron subidas en la semana (el EuroStoxx se revalorizó un 1,6%), mientras que el comportamiento de las bolsas estadounidenses fue más plano, con ligeras caídas semanales en algunos índices (Nasdaq se dejó un 0,2% y el Dow Jones un 0,4%). En renta fija, los rendimientos soberanos en la eurozona repuntaron en la semana (el bund aumentó casi 8 p. b., hasta el 2,69%) y el comportamiento fue algo más contenido en EE. UU. (el treasury 10 años repuntó en la primera parte de la semana, pero cerró prácticamente en los niveles de la anterior, 4,36%). En cuanto a política monetaria, las actas de la Fed reflejaron una división interna: solo una minoría apoya un recorte en julio, mientras que la mayoría considera que los tipos actuales no están lejos del nivel neutral. El mercado sigue descontando dos bajadas en 2025, en septiembre y diciembre. En el BCE, las expectativas se mantienen ancladas en un único recorte adicional este año (depo al 1,75%). En divisas, el dólar ha recuperado algo de terreno respecto al euro (+0,6% en la semana) y cierra la semana en 1,168. En materias primas, el precio del petróleo se mantuvo volátil: subió tras el anuncio de la OPEP+ de aumentar la producción desde agosto, pero retrocedió al cierre de la semana por dudas sobre la demanda y posibles ajustes futuros. El cobre, por su parte, se disparó un 10% en la semana, impulsado por el arancel del 50% que anunció Trump a partir del 1 de agosto.

Actas de la Fed: cautela ante la incertidumbre. Las actas de junio confirman que el FOMC mantuvo los tipos y adoptó una postura de espera ante la evolución de la inflación y el empleo. La mayoría consideró prudente pausar mientras se valora el impacto de los aranceles y otras políticas del Gobierno. Aunque se detectaron señales de debilidad en el mercado laboral, la inflación sigue siendo la principal preocupación. El Comité reconoció que los riesgos han disminuido, pero persisten. También se evidenció una división sobre futuros recortes: solo unos pocos los ven posibles en julio, mientras que otros no anticipan cambios este año. Esto refuerza la dependencia de los datos y el enfoque cauteloso del Comité.

Principales indicadores financieros

10-7-25 4-7-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,00 1,98 2 -71 -168 EE. UU. (SOFR) 4,33 4,28 +5 2 -97 Tipos 12 meses Eurozona (Euribor) 2,09 2,07 +2 -37 -151 EE. UU. (SOFR) 3,99 3,86 +13 -19 -95 Tipos 2 años Alemania 1,89 1,82 +7 -19 -90 EE. UU. 3,87 3,88 -1 -37 -64 Tipos 10 años Alemania 2,71 2,61 10 34 24 EE. UU. 4,35 4,35 0 -22 14 España 3,32 3,22 10 26 9 Portugal 3,14 3,04 10 29 8 Prima de riesgo (10 años) España 61 62 0 -8 -16 Portugal 44 44 0 -5 -16 Renta variable (porcentaje) S&P 500 6.280 6.279 0,0% 6,8% 12,5% Euro Stoxx 50 5.438 5.289 2,8% 11,1% 9,3% IBEX 35 14.142 13.973 1,2% 22,6% 26,6% PSI 20 7.748 7.778 -0,4% 21,5% 13,9% MSCI emergentes 1.231 1.232 0,0% 14,5% 9,5% Divisas (porcentaje) EUR/USD dólares por euro 1,170 1,178 -0,7% 13,0% 7,7% EUR/GBP libras por euro 0,862 0,863 -0,2% 4,1% 2,4% USD/CNY yuanes por dólar 7,178 7,166 0,2% -1,7% -1,1% USD/MXN pesos por dólar 18,606 18,629 -0,1% -10,7% 4,7% Materias Primas (porcentaje) Índice global 103,1 103,4 -0,3% 4,4% 2,3% Brent a un mes $/barril 68,6 68,3 0,5% -8,0% -19,6% Gas n. a un mes €/MWh 35,2 33,5 5,1% -28,1% 13,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

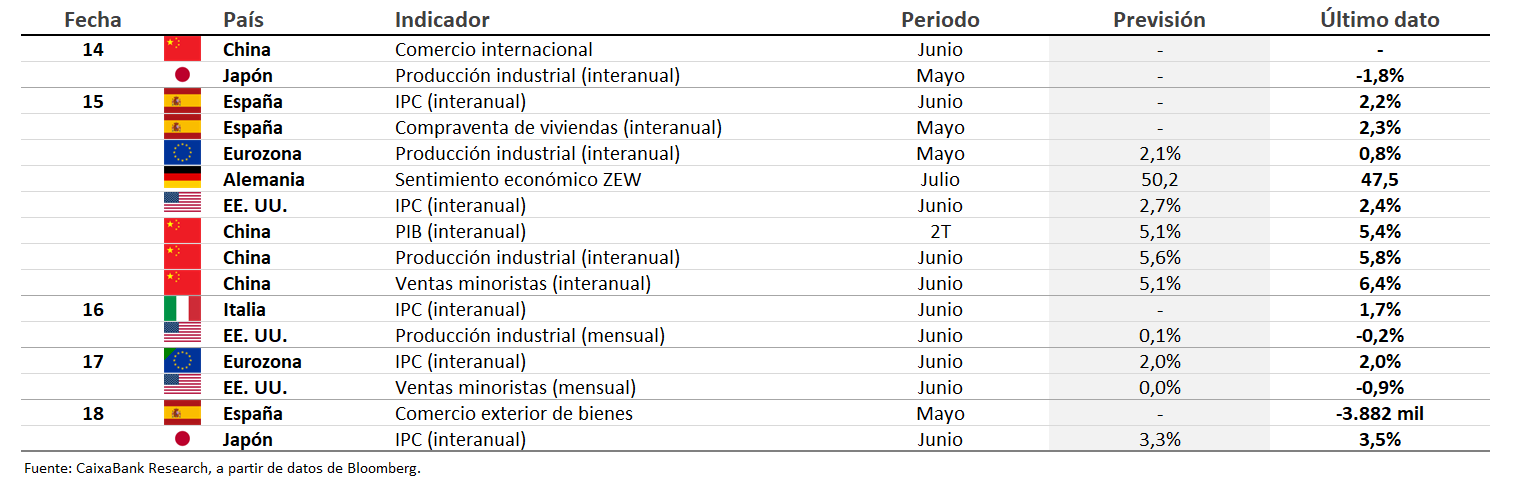

Datos previstos del 14 al 20 de julio de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.