Setmana del 4 a l’11 de juliol del 2025

- Els EUA estén la treva aranzelària fins a l’agost, amenaça amb nous aranzels i avança a tancar acords

- Bona dada de vendes de grans empreses a Espanya al maig

- Sense grans sobresalts en els mercats financers després del 9 de juliol

- Economia internacional

Els EUA estén la treva aranzelària fins a l’agost, amenaça amb nous aranzels i avança a tancar acords

Donald Trump ha estès fins a l’1 d’agost del 2025 (la data límit anterior era el 9 de juliol) la suspensió temporal dels aranzels recíprocs, amb l’objectiu de guanyar temps per tancar nous acords comercials. Durant aquesta pròrroga, ha arribat a acords amb la Xina, el Regne Unit i Vietnam. Durant la setmana, l’Administració Trump ha enviat cartes a nombrosos països anunciant–los aranzels més alts (al voltant dels nivells anunciats abans de la treva) –tret que arribin a acords abans de l’1 d’agost–, entre els quals s’inclouen al Japó i a Corea del Sud (aranzel del 25%). També va anunciar un aranzel del 50% a les importacions de coure, que entraria en vigor a l’agost, per intentar reduir la dependència estatunidenca del coure estranger (sobretot de la Xina i el Canadà). Les converses amb la UE avancen i no es descarta que arribin a un acord provisional en els pròxims dies. D’altra banda, Trump ha amenaçat amb imposar aranzels del 200% als medicaments importats, tot i que les empreses farmacèutiques tindrien un període d’entre un any i un any i mig per portar la producció als EUA. També va amenaçar amb un aranzel addicional del 10% als països que s’alineïn amb les «polítiques antiestatunidenques» dels BRICS. Al Brasil també li va enviar una carta anunciant un aranzel del 50% (com presenta dèficit comercial amb els EUA, li correspondria un aranzel recíproc del 10%), en represàlia pel judici contra Bolsonaro, encara que va deixar la porta oberta a la possibilitat de negociar un acord. Així mateix, va anunciar l’aplicació, a partir de l’1 d’agost, d’un aranzel del 50% per a les importacions des del Canadà (per a productes que estiguin fora de l’USMCA). També va plantejar la idea d’establir un aranzel global del 15%–20%, la qual cosa suposaria un increment des del 10% actual.

Els fluxos comercials a Europa acusen l’impacte dels aranzels. A Alemanya, les exportacions de béns van caure al maig un 0,6% intermensual (–1,7% a l’abril), si bé les importacions van retrocedir un 4,7% (+4,0% anterior), permetent que el superàvit comercial s’ampliés en gairebé 5.000 milions d’euros fins als 19.100 milions d’euros. Els intercanvis comercials de béns van caure amb tots els seus principals socis comercials, destacant la deterioració que s’aprecia amb els EUA: les exportacions van caure un 7,7% mensual (–10,2% a l’abril) i les importacions gairebé un 11% (+3,1% a l’abril). Per part seva, a França, les exportacions consoliden la caiguda del mes previ (–0,4% intermensual vs. –6,3%), al mateix temps que les importacions s’estanquen (0,0% vs. –3,1%), la qual cosa explica la modesta ampliació del dèficit comercial (7.800 milions d’euros, després dels 7.600 anteriors). Destaca el retrocés de les exportacions a Àsia (–14,0% intermensual vs. –5,4%) i, en menor mesura, als EUA (–3,7% vs. –10,2%).

Els EUA aproven un nou paquet fiscal amb fort impacte sobre el dèficit. El Congrés dels EUA va aprovar el One Big Beautiful Bill Act (OBBBA), el projecte de llei pressupostària impulsat per l'Administració Trump. L’OBBBA s’enfoca en retallades d’impostos, on destaca l’extensió de les rebaixes fiscals introduïdes el 2017, així com noves deduccions, com per a propines i hores extres, promeses durant la campanya electoral. Pel que fa a la despesa, destaca tant l’augment del pressupost en partits de defensa i seguretat nacional com l’eliminació d’incentius fiscals vinculats a l’IRA i retallades de despesa en sanitat. Les primeres estimacions de la CBO (l’Oficina Pressupostària del Congrés, una entitat no-partidista) apunten que el dèficit primari podria augmentar per sobre del 3,5% (actualment en el 3,0%) els propers quatre anys i que, amb el cost del repagament del deute, el dèficit total podria superar el 7% els propers 10 anys. El deute federal, per part seva, superaria el 125% del PIB, notablement per sobre dels nivells actuals propers al 100%.

A la Xina, la inflació torna a situar–se en terreny positiu per primera vegada des del gener. La inflació general a la Xina es va situar en el 0,1% interanual al juny (–0,1% al maig), mentre que la nucli va arribar al 0,7% (0,6% al maig), el seu nivell més alt des del febrer del 2024. Del costat dels serveis, la inflació es va mantenir en el 0,5% interanual, mentre que la inflació de béns de consum es va situar en el –0,2% (–0,5% anterior). Destaca, en particular, el comportament dels béns de consum durador, la inflació del qual s’ha situat en l’1,0% interanual al juny (vs. –1,6% de mitjana el 2024), màxim des del 2022, que es pot explicar pel programa d’incentiu a la renovació d’aquesta mena de béns, estès per les autoritats xineses, com a part del seu pla fiscal per estimular el consum. D’altra banda, els preus de producció van caure un 3,6% interanual al juny (vs. –3,3% al maig), pressionats pels persistents problemes de sobrecapacitat de la indústria. Malgrat una primera meitat d’any millor del que s’esperava, continuen els dubtes sobre les perspectives del gegant asiàtic en els pròxims mesos, una vegada esgotat l’impuls fiscal i amb l’economia global en fase de minoració.

Última actualització: 13 febrer 2026 - 13:33 - Economia espanyola

Bona dada de vendes de grans empreses a Espanya al maig

Les vendes interiors de les grans empreses, deflactades i corregides d’estacionalitat, van créixer al maig un notable 0,9% intermensual, després del sotrac del mes anterior (–1,1%). En termes interanuals, la taxa es va accelerar del 4,0% al 5,4%. L’avanç intermensual va ser generalitzat entre els principals destins de les vendes, tant béns de consum com de capital o intermedis. Malgrat la bona dada, la caiguda que va tenir lloc a l’abril fa que en la mitjana del que portem del 2T, les vendes a penes hagin crescut un 0,2% respecte a la mitjana del 1T.

Posició financera del sector privat espanyol sanejada. En el 1T 2025, el deute de les llars es va incrementar en 3.260 milions (+0,5%) respecte al tancament del 2024, mentre que el deute de les societats no financeres (en termes nominals i no consolidada) va descendir en 2.232 milions d’euros (–0,2%). En percentatge del PIB, les ràtios d’endeutament han disminuït: el deute de les empreses es va situar en el 82,1% del PIB, 1,2 p. p. per sota del 4T 2024 i en un nivell molt similar al de finals del 2002. Per part seva, el deute de les llars es va situar en el 43,5% del PIB, −0,3 p. p. respecte al 4T 2024, i ja se situa prop del nivell de principis del 2000. Les ràtios d’endeutament a Espanya es mantenen molt per sota de les corresponents dades de la mitjana de la zona de l’euro: –23,6 p. p. per a empreses i –7,7 p. p. per a llars. D’altra banda, la riquesa financera neta de les llars es va situar en 2,408 bilions en el 1T 2025 (149,4% del PIB), la qual cosa suposa un augment del 8,1% interanual.

Última actualització: 10 octubre 2025 - 13:36Les pujades salarials a Espanya continuen contingudes. Així ho mostren els diferents indicadors que hem conegut aquesta setmana. D’una banda, la pujada salarial pactada en els convenis col·lectius vigents fins al juny se situa en el 3,39%. Tot i que els convenis de nova signatura registren una pujada una mica superior (4,06%), només afecten el 12,4% dels treballadors amb conveni. Al seu torn, l’indicador de salaris de CaixaBank per al sector privat creix un 2,6% interanual en el 2T (la mateixa taxa que en el 1T), mentre que la remuneració bruta mitjana en les grans empreses registra una pujada a l’abril–maig del 3,0% interanual, enfront del 3,3% del 1T.

- Mercats financers

Sense grans sobresalts en els mercats financers després del 9 de juliol

Els mercats financers han mostrat un comportament positiu en una setmana gairebé sense referències macroeconòmiques rellevants, on els inversors han estat pendents de l’evolució de les negociacions comercials, especialment després de la decisió dels EUA d’estendre fins a l’1 d’agost el termini per a la posada en marxa dels aranzels recíprocs (per a més informació, vegeu la primera notícia de la secció d’Economia internacional). Les principals borses de la zona de l’euro van reaccionar amb calma i es van anotar pujades durant la setmana (l’EuroStoxx es va revalorar un 1,6%), mentre que el comportament de les borses estatunidenques va ser més pla, amb lleugeres caigudes setmanals en alguns índexs (Nasdaq es va deixar un 0,2% i el Dow Jones un 0,4%). En renda fixa, els rendiments sobirans a la zona de l’euro van repuntar durant la setmana (el bund va augmentar gairebé 8 p. b., fins al 2,69%) i el comportament va ser una mica més contingut als EUA (el treasury a 10 anys va repuntar en la primera part de la setmana, però va tancar pràcticament en els nivells de l’anterior, 4,36%). Quant a política monetària, les actes de la Fed van reflectir una divisió interna: només una minoria dona suport a una retallada al juliol, mentre que la majoria considera que els tipus actuals no estan lluny del nivell neutral. El mercat continua descomptant dues baixades el 2025, al setembre i al desembre. Al BCE, les expectatives es mantenen ancorades en una única retallada addicional enguany (depo a l’1,75%). En divises, el dòlar ha recuperat una mica de terreny respecte a l’euro (+0,6% en la setmana) i tanca la setmana en 1,168. En matèries primeres, el preu del petroli es va mantenir volàtil: va pujar després de l’anunci de l’OPEP+ d’augmentar la producció des de l’agost, però va retrocedir al tancament de la setmana per dubtes sobre la demanda i possibles ajustos futurs. El coure, per part seva, es va disparar un 10% en la setmana, impulsat per l’aranzel del 50% que va anunciar Trump a partir de l’1 d’agost.

Actes de la Fed: cautela davant de la incertesa. Les actes del juny confirmen que el FOMC va mantenir els tipus i va adoptar una postura d’espera davant l’evolució de la inflació i l’ocupació. La majoria va considerar prudent pausar mentre es valora l’impacte dels aranzels i altres polítiques del Govern. Tot i que es van detectar senyals de feblesa al mercat laboral, la inflació continua sent la preocupació principal. El Comitè va reconèixer que els riscos han disminuït, però persisteixen. També es va evidenciar una divisió sobre futures retallades: només alguns les veuen possibles al juliol, mentre que uns altres no anticipen canvis enguany. Això reforça la dependència de les dades i l’enfocament cautelós del Comitè.

Principals indicadors financers

10-7-25 4-7-25 Var. semanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,00 1,98 2 -71 -168 EUA (Libor) 4,33 4,28 +5 2 -97 Tipus 12 mesos Zona euro (Euribor) 2,09 2,07 +2 -37 -151 EUA (Libor) 3,99 3,86 +13 -19 -95 Tipus 2 anys Alemanya 1,89 1,82 +7 -19 -90 EUA 3,87 3,88 -1 -37 -64 Tipus 10 anys Alemanya 2,71 2,61 10 34 24 EUA 4,35 4,35 0 -22 14 Espanya 3,32 3,22 10 26 9 Portugal 3,14 3,04 10 29 8 Prima de risc (10 anys) Espanya 61 62 0 -8 -16 Portugal 44 44 0 -5 -16 Renda variable (percentatge) S&P 500 6.280 6.279 0,0% 6,8% 12,5% Euro Stoxx 50 5.438 5.289 2,8% 11,1% 9,3% IBEX 35 14.142 13.973 1,2% 22,6% 26,6% PSI 20 7.748 7.778 -0,4% 21,5% 13,9% MSCI emergents 1.231 1.232 0,0% 14,5% 9,5% Divises (percentatge) EUR/USD dòlars per euro 1,170 1,178 -0,7% 13,0% 7,7% EUR/GBP lliures per euro 0,862 0,863 -0,2% 4,1% 2,4% USD/CNY yuans per dòlar 7,178 7,166 0,2% -1,7% -1,1% USD/MXN peso per dòlar 18,606 18,629 -0,1% -10,7% 4,7% Matèries Primeres (percentatge) Índex global 103,1 103,4 -0,3% 4,4% 2,3% Brent a un mes $/barril 68,6 68,3 0,5% -8,0% -19,6% Gas n. a un mes €/MWh 35,2 33,5 5,1% -28,1% 13,0% Font: CaixaBank Research, a partir de dades de Bloomberg.

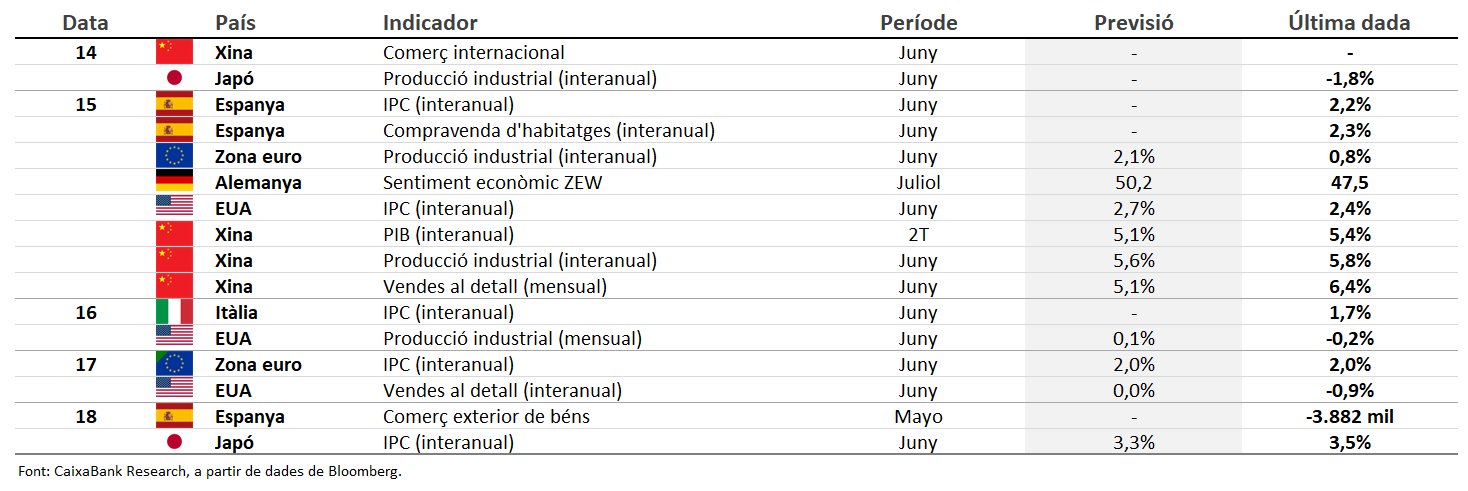

Dades previstes del 14 al 20 de juliol del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.