Semana del 7 al 13 de marzo de 2022

- El sentimiento de los inversores sigue siendo frágil tras dos semanas desde el inicio del conflicto de Ucrania

- El BCE anticipa menos crecimiento y más inflación en la eurozona por la guerra en Ucrania

- El consumo y la industria en España mantuvieron el tono ante el aumento de contagios de enero

- Mercados financieros

El sentimiento de los inversores sigue siendo frágil tras dos semanas desde el inicio del conflicto de Ucrania

Los mercados financieros siguieron dominados por la incertidumbre sobre la duración de dicho conflicto y su impacto en la economía mundial a corto y medio plazo. La volatilidad volvió a imponerse mientras los inversores asumían que ya no solo la Fed sino también el BCE subirán los tipos de interés este mismo año a pesar de las inciertas consecuencias del escenario bélico. Precisamente el giro del BCE (véase la siguiente noticia), en un contexto en el que los inversores esperaban el retraso en la retirada de los estímulos monetarios, comportó un brusco ascenso de la rentabilidad en la curva soberana alemana, en el largo plazo (32 p. b. en el bund a 10 años hasta el 0,25%) y especialmente en el corto, al anticipar los inversores una posible alza de los tipos en la eurozona a principios del 4T. Las primas de riesgo de la periferia también se ampliaron, con mayor incidencia en la italiana. En EE. UU., el movimiento fue más intenso en la parte larga de la curva ante el aumento de las presiones inflacionistas. Los principales índices bursátiles de las economías europeas concluyeron la semana con ascensos, tras la sobreventa sufrida desde el comienzo de la contienda. En el ámbito de las materias primas, el precio del barril de Brent finalizó la semana con descensos gracias a las noticias sobre los avances en las negociaciones para el levantamiento de las sanciones sobre Irán y Venezuela, que podrían mejorar la oferta de crudo en los próximos meses (aunque todavía se situó por encima de los 112 dólares). Asimismo, el precio del gas natural europeo (TTF holandés) también interrumpió su escalada ante el mantenimiento de los flujos de gas desde Rusia.

El BCE acelera el fin del APP, pero lo condiciona a la evolución de la coyuntura. Tras el estallido de la guerra en Ucrania, esperábamos que el BCE frenase su intención de endurecer la política monetaria unos meses para evaluar el alcance económico del conflicto. Lejos de esto, tras la reunión de la semana pasada, el BCE continuó adelante con sus planes y anunció un total de 30.000 millones de euros menos en compras de activos netas bajo el APP durante el 2T (hasta un total de 90.000 millones) con respecto a lo anticipado en diciembre y, en función de la evolución de los datos económicos, es posible que finalicen en el 3T. Anteriormente se esperaba que el BCE adquiriese 120.000 millones de euros en activos en el 2T, 90.000 en el 3T y 60.000 en el 4T. Sin embargo, el BCE ha explicitado en el comunicado que, en caso de que la coyuntura económica lo requiera, las compras de activos con el APP podrían extenderse y/o aumentar a partir de julio (véase la Nota Breve). En cuanto a los tipos de interés, el BCE ajustó muy levemente el lenguaje para explicitar que las subidas de tipos serán graduales, pero siempre después de finalizar las compras de activos. La valoración del escenario económico estuvo muy marcada por el estallido de la guerra, que invitó a revisar a la baja las perspectivas de crecimiento y al alza las de desempleo y, sobre todo, de inflación (véase la noticia en la sección de Economía internacional). Esta semana deberemos estar pendientes de la reunión de la Reserva Federal, cuyos miembros están más determinados que los del BCE a iniciar las subidas de tipos interés (creemos que la Fed subirá los tipos de interés en 25 p. b.) (véase la Nota Breve).

Principales indicadores financieros

11-3-22 4-3-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,50 -0,52 2 7 4 EE. UU. (Libor) 0,83 0,61 +22 62 64 Tipos 12 meses Eurozona (Euribor) -0,27 -0,36 +9 23 22 EE. UU. (Libor) 1,60 1,35 +25 102 132 Tipos 10 años Alemania 0,25 -0,07 32 43 56 EE. UU. 1,99 1,73 26 48 37 España 1,24 0,97 27 67 91 Portugal 1,11 0,84 27 64 91 Prima de riesgo (10 años) España 99 104 -5 25 35 Portugal 86 91 -5 21 35 Renta variable (porcentaje) S&P 500 4.204 4.329 -2,9% -11,8% 6,6% Euro Stoxx 50 3.687 3.556 3,7% -14,2% -3,8% IBEX 35 8.142 7.721 5,5% -6,6% -5,8% PSI 20 5.608 5.332 5,2% 0,7% 15,6% MSCI emergentes 1.086 1.145 -5,2% -11,9% -19,5% Divisas (porcentaje) EUR/USD dólares por euro 1,091 1,093 -0,1% -4,0% -8,7% EUR/GBP libras por euro 0,837 0,826 1,3% -0,5% -2,5% USD/CNY yuanes por dólar 6,339 6,320 0,3% -0,3% -2,6% USD/MXN pesos por dólar 20,914 20,950 -0,2% 1,9% 1,1% Materias Primas (porcentaje) Índice global 126,4 127,0 -0,5% 27,5% 47,0% Brent a un mes $/barril 112,7 118,1 -4,6% 44,9% 62,8% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

- Economía internacional

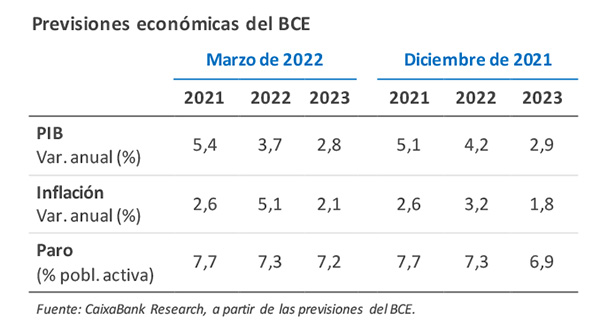

El BCE anticipa menos crecimiento y más inflación en la eurozona por la guerra en Ucrania

La institución recortó en 0,5 p. p. el crecimiento del PIB de la eurozona para 2022, hasta el 3,7%, y solo en 0,1 p. p. el de 2023, hasta el 2,8%. Para la inflación, la revisión fue más abultada: +1,9 p. p., hasta el 5,1% en 2022, y +0,3 p. p., hasta 2,1%, en 2023. Sin embargo, en 2024 vuelve a ver la inflación por debajo del 2,0%, en línea con el escenario de salarios contenidos que anticipan. Por otro lado, llama la atención que apenas haya modificado su previsión ni para el déficit fiscal (−3,1% del PIB en 2022 y −2,1% en 2023) ni para la balanza corriente (+1,7% del PIB en 2022 y 2,2% en 2023), aún a pesar de que la subida que acumula el crudo desde comienzos de año podría, por sí sola, incrementar la factura energética en casi 20.000 millones de euros en el 1T 2022.

La inflación estadounidense continúa subiendo al inicio de 2022. En febrero, el IPC general de EE. UU. avanzó un 7,9% interanual, nuevamente por encima del mes anterior (7,5%) y el máximo en los últimos 40 años. Por su parte, la inflación subyacente también volvió a ascender, hasta el 6,4% (6,0% en enero). Como viene ocurriendo en los últimos meses, se incrementaron los precios de gran parte de los componentes que conforman el índice de precios al consumo (IPC), incluso aquellos más persistentes. En este sentido, las tensiones inflacionistas tienen visos de mantenerse durante buena parte de 2022, en especial tras el inicio del conflicto bélico entre Ucrania y Rusia y el impacto que ya se está observando en los precios de las materias primas (véase la Nota Breve). Esta persistencia y posible incremento en las tensiones, los buenos datos que sigue arrojando el mercado laboral y una economía que se verá mucho menos afectada por la crisis de Ucrania que la europea apoyan el inicio de subidas de tipos de la Fed en su próxima reunión de marzo (véase la Nota Breve).

Última actualización: 17 julio 2026 - 15:00La contenida inflación en China da margen de actuación a la política económica. La inflación se mantuvo en el 0,9% en febrero, mientras que los precios de producción moderaron su subida, del 9,1% al 8,8%. Aunque el incremento generalizado en los precios de las materias primas en los mercados internacionales señala que en los próximos meses seguramente asistiremos a un aumento de la inflación china, la hasta ahora contenida trayectoria junto al deterioro de algunos indicadores económicos dejan espacio a una nueva fase de flexibilización de la política económica. Por otro lado, en el acumulado de enero y febrero, las exportaciones mantuvieron una buena dinámica, creciendo un notable 16,3% interanual (vs. 20,9% en diciembre), por encima del consenso de los analistas, mientras que las importaciones crecieron un 15,5% (vs. 19,5% en diciembre). Con todo, es probable que la reversión de algunos cambios de patrones de consumo globales observados durante la pandemia y las subidas de precios de las principales materias primas lleven a un deterioro de la balanza comercial en los próximos meses.

En Portugal, el indicador de actividad diaria sigue mostrando una mejora en el 1T 2022. En concreto, en los primeros 65 días del año (hasta el 10 de marzo), el indicador registró un crecimiento interanual medio del 5,9% (vs. avance del 5,8% interanual del PIB en el 4T 2021). Asimismo, en las últimas dos semanas (desde el inicio de la guerra de Ucrania) dicho indicador ha mantenido la tendencia de aceleración ya registrada desde principios de febrero. Por su parte, los indicadores de volumen de negocio de la industria, la construcción y las ventas de cemento más recientes también confirman esta mejora de la economía lusa.

- Economía española

El consumo y la industria en España mantuvieron el tono ante el aumento de contagios de enero

El índice de producción industrial apenas retrocedió un 0,1% intermensual en enero de 2022. De este modo, se situó un 1,3% por debajo del nivel promedio de 2019 (−1,2% en diciembre). Por componentes, el fuerte crecimiento de la producción de bienes de consumo duradero (+1,5% intermensual) se vio más que compensado por la caída de los demás componentes. Por su parte, las ventas interiores de las grandes empresas avanzaron un 0,3% intermensual, también en enero, por lo que se situaron un 1,6% por encima del nivel promedio de 2019.

Última actualización: 10 noviembre 2023 - 13:22La inflación general española aumentó hasta el 7,6% en febrero (6,1% en enero), 2 décimas por encima de lo que había adelantado el INE el pasado día 28 de febrero. Se trata de su nivel más alto desde diciembre de 1986. Por su parte, la inflación subyacente avanzó hasta el 3,0%. Las subidas de precios han sido generalizadas en la mayoría de los componentes en febrero. El 73% de componentes de la cesta de consumo ya exhiben tasas de inflación por encima del 2%, mientras que un 32% de componentes ya se encuentran por encima del 5%. Vistos los últimos datos y el impacto que causará la invasión rusa de Ucrania a los precios de las materias primas (especialmente, los energéticos), esperamos una porción aún mayor de la cesta de consumo con tasas de inflación por encima del 2% y del 5% en el registro de marzo (véase la Nota Breve).

El precio de la vivienda creció a un buen ritmo al cierre de 2021. El precio de la vivienda, según datos de transacciones, creció un 1,2% intertrimestral en el 4T 2021 (2,1% en el 3T). En términos interanuales, la tasa aceleró hasta emplazarse en el 6,4%. Por segmentos de vivienda, tanto los precios de vivienda nueva como de segunda mano crecieron, aunque el avance fue más fuerte en el primer caso (2,5% y 1,0% intertrimestral, respectivamente). En el cómputo anual de 2021, el precio de la vivienda creció un 3,7% frente a un avance del 2,1% en 2020.

Última actualización: 12 junio 2026 - 13:10PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.