Setmana del 7 al 13 de març del 2022

- El sentiment dels inversors continua sent fràgil després de dues setmanes des de l’inici del conflicte d’Ucraïna

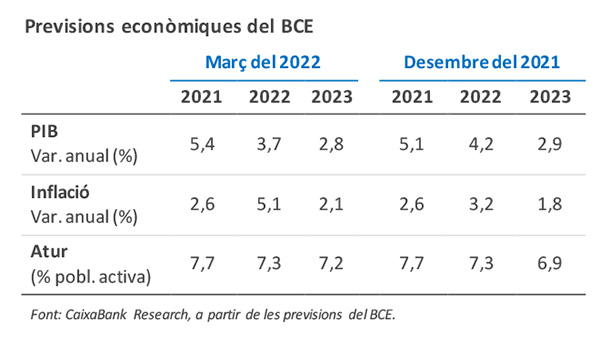

- El BCE anticipa menys creixement i més inflació a la zona de l’euro per la guerra a Ucraïna

- El consum i la indústria a Espanya van mantenir el to davant l’augment de contagis del gener

- Mercats financers

El sentiment dels inversors continua sent fràgil després de dues setmanes des de l’inici del conflicte d’Ucraïna

Els mercats financers van continuar dominats per la incertesa sobre la durada del conflicte i el seu impacte en l’economia mundial a curt i mitjà termini. La volatilitat es va tornar a imposar mentre els inversors assumien que ja no només la Fed sinó també el BCE apujaran els tipus d’interès aquest mateix any malgrat les conseqüències incertes de l’escenari bèl·lic. Precisament el gir del BCE (vegeu la notícia següent), en un context en què els inversors esperaven el retard en la retirada dels estímuls monetaris, va comportar un brusc ascens de la rendibilitat a la corba sobirana alemanya, a llarg termini (32 p. b. al bund a 10 anys fins al 0,25%) i especialment al curt, en anticipar els inversors una possible alça dels tipus a la zona de l’euro a principis del 4T. Les primes de risc de la perifèria també es van ampliar, amb més incidència en la italiana. Als EUA, el moviment va ser més intens a la part llarga de la corba davant l’augment de les pressions inflacionistes. Els principals índexs borsaris de les economies europees van concloure la setmana amb ascensos, després de la supervenda patida des del començament de la contesa. En l’àmbit de les primeres matèries, el preu del barril de Brent va finalitzar la setmana amb descensos gràcies a les notícies sobre els avenços en les negociacions per a l’aixecament de les sancions sobre l’Iran i Veneçuela, que podrien millorar l’oferta de cru els propers mesos (tot i que encara es va situar per sobre dels 112 dòlars). Així mateix, el preu del gas natural europeu (TTF holandès) també va interrompre la seva escalada davant del manteniment dels fluxos de gas des de Rússia.

El BCE accelera el final de l’APP, però el condiciona a l’evolució de la conjuntura. Després de l’esclat de la guerra a Ucraïna, esperàvem que el BCE frenés la intenció d’endurir la política monetària uns mesos per avaluar l’abast econòmic del conflicte. Lluny d’això, després de la reunió de la setmana passada, el BCE va perseverar amb els plans i va anunciar un total de 30.000 milions d’euros menys en compres d’actius netes sota l’APP durant el 2T (fins a un total de 90.000 milions) respecte a allò anticipat al desembre i, en funció de l’evolució de les dades econòmiques, és possible que finalitzin en el 3T. Anteriorment s’esperava que el BCE adquirís 120.000 milions d’euros en actius en el 2T, 90.000 en el 3T i 60.000 en el 4T. Tot i això, el BCE ha explicitat en el comunicat que, en cas que la conjuntura econòmica ho requereixi, les compres d’actius amb l’APP podrien estendre’s i/o augmentar a partir del juliol (vegeu la Nota Breve). Pel que fa als tipus d’interès, el BCE va ajustar molt lleument el llenguatge per explicitar que les pujades de tipus seran graduals, però sempre després de finalitzar les compres d’actius. La valoració de l’escenari econòmic va estar molt marcada per l’esclat de la guerra, que va convidar a revisar a la baixa les perspectives de creixement i a l’alça les de desocupació i, sobretot, les d’inflació (vegeu la notícia a la secció d’Economia internacional). Aquesta setmana haurem d’estar pendents de la reunió de la Reserva Federal, els membres de la qual estan més determinats que els del BCE a iniciar les pujades de tipus interès (creiem que la Fed apujarà els tipus d’interès en 25 p. b.) (vegeu la Nota Breve).

Principals indicadors financers

11-3-22 4-3-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,50 -0,52 2 7 4 EUA (Libor) 0,83 0,61 +22 62 64 Tipus 12 mesos Zona euro (Euribor) -0,27 -0,36 +9 23 22 EUA (Libor) 1,60 1,35 +25 102 132 Tipus 10 anys Alemanya 0,25 -0,07 32 43 56 EUA 1,99 1,73 26 48 37 Espanya 1,24 0,97 27 67 91 Portugal 1,11 0,84 27 64 91 Prima de risc (10 anys) Espanya 99 104 -5 25 35 Portugal 86 91 -5 21 35 Renda variable (percentatge) S&P 500 4.204 4.329 -2,9% -11,8% 6,6% Euro Stoxx 50 3.687 3.556 3,7% -14,2% -3,8% IBEX 35 8.142 7.721 5,5% -6,6% -5,8% PSI 20 5.608 5.332 5,2% 0,7% 15,6% MSCI emergents 1.086 1.145 -5,2% -11,9% -19,5% Divises (percentatge) EUR/USD dòlars per euro 1,091 1,093 -0,1% -4,0% -8,7% EUR/GBP lliures per euro 0,837 0,826 1,3% -0,5% -2,5% USD/CNY yuans per dòlar 6,339 6,320 0,3% -0,3% -2,6% USD/MXN peso per dòlar 20,914 20,950 -0,2% 1,9% 1,1% Matèries Primeres (percentatge) Índex global 126,4 127,0 -0,5% 27,5% 47,0% Brent a un mes $/barril 112,7 118,1 -4,6% 44,9% 62,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

- Economia internacional

El BCE anticipa menys creixement i més inflació a la zona de l’euro per la guerra a Ucraïna

La institució va retallar en 0,5 p. p. el creixement del PIB de la zona de l’euro per al 2022, fins al 3,7%, i només en 0,1 p. p. el del 2023, fins al 2,8%. Per a la inflació, la revisió va ser més gran: +1,9 p. p., fins al 5,1% el 2022, i +0,3 p. p., fins al 2,1%, el 2023. Tot i això, el 2024 torna a veure la inflació per sota del 2,0%, en línia amb l’escenari de salaris continguts que anticipen. D’altra banda, crida l’atenció que amb prou feines hagi modificat la previsió ni per al dèficit fiscal (−3,1% del PIB el 2022 i −2,1% el 2023) ni per a la balança corrent (+1,7% del PIB el 2022 i 2,2% el 2023), tot i que la pujada que acumula el cru des de començaments d’any podria, per si sola, incrementar la factura energètica en gairebé 20.000 milions d’euros en el 1T 2022.

La inflació nord-americana continua pujant a l’inici del 2022. Al febrer, l’IPC general dels EUA va avançar el 7,9% interanual, novament per sobre del mes anterior (7,5%) i el màxim en els darrers 40 anys. Per la seva banda, la inflació subjacent també va tornar a pujar, fins al 6,4% (6,0% al gener). Com passa els darrers mesos, es van incrementar els preus de gran part dels components que conformen l’índex de preus al consum (IPC), fins i tot aquells més persistents. En aquest sentit, les tensions inflacionistes tenen aspecte de mantenir-se durant bona part del 2022, en especial després de l’inici del conflicte bèl·lic entre Ucraïna i Rússia i l’impacte que ja s’està observant en els preus de les matèries primeres (vegeu la Nota Breve). Aquesta persistència i possible increment en les tensions, les bones dades que segueix llançant el mercat laboral i una economia que es veurà molt menys afectada per la crisi d’Ucraïna que l’europea donen suport a l’inici de pujades de tipus de la Fed la propera reunió de març (vegeu la Nota Breve).

Última actualització: 17 juliol 2026 - 12:09La inflació continguda a la Xina dona marge d’actuació a la política econòmica. La inflació es va mantenir en el 0,9% al febrer, mentre que els preus de producció van moderar la pujada, del 9,1% al 8,8%. Encara que l’increment generalitzat en els preus de les matèries primeres als mercats internacionals assenyala que en els propers mesos segurament assistirem a un augment de la inflació xinesa, la fins ara continguda trajectòria al costat del deteriorament d’alguns indicadors econòmics deixen espai a una nova fase de flexibilització de la política econòmica. D’altra banda, en l’acumulat de gener i febrer, les exportacions van mantenir una bona dinàmica, creixent un notable 16,3% interanual (vs. 20,9% al desembre), per sobre del consens dels analistes, mentre que les importacions van créixer un 15,5% (vs. 19,5% al desembre). Amb tot, és probable que la reversió d’alguns canvis de patrons de consum globals observats durant la pandèmia i les pujades de preus de les principals matèries primeres portin a un deteriorament de la balança comercial els propers mesos.

A Portugal, l’indicador d’activitat diària continua mostrant una millora en el 1T 2022. En concret, els primers 65 dies de l’any (fins al 10 de març), l’indicador va registrar un creixement interanual mitjà del 5,9% (vs. l’avenç del 5,8% interanual del PIB en el 4T 2021). Així mateix, les dues darreres setmanes (des de l’inici de la guerra d’Ucraïna) aquest indicador ha mantingut la tendència d’acceleració ja registrada des de principis de febrer. Per part seva, els indicadors de volum de negoci de la indústria, la construcció i les vendes de ciment més recents també confirmen aquesta millora de l’economia portuguesa.

- Economia espanyola

El consum i la indústria a Espanya van mantenir el to davant l’augment de contagis del gener

L’índex de producció industrial amb prou feines va recular el 0,1% intermensual el gener del 2022. D’aquesta manera, es va situar l’1,3% per sota del nivell mitjà del 2019 (−1,2% al desembre). Per components, el fort creixement de la producció de béns de consum durador (+1,5% intermensual) es va veure més que compensat per la caiguda dels altres components. Per part seva, les vendes interiors de les grans empreses van avançar un 0,3% intermensual, també al gener, per la qual cosa es van situar un 1,6% per sobre del nivell mitjà del 2019.

Última actualització: 10 novembre 2023 - 13:23La inflació general espanyola va augmentar fins al 7,6% al febrer (6,1% al gener), 2 dècimes per sobre del que havia avançat l’INE el 28 de febrer passat. Es tracta del seu nivell més alt des del desembre del 1986. Per la seva banda, la inflació subjacent va avançar fins al 3,0%. Les pujades de preus han estat generalitzades en la majoria dels components al febrer. El 73% de components de la cistella de consum ja exhibeixen taxes d’inflació per sobre del 2%, mentre que un 32% dels components ja estan per sobre del 5%. Vistes les últimes dades i l’impacte que causarà la invasió russa d’Ucraïna en els preus de les matèries primeres (especialment, els energètics), esperem una porció encara més gran de la cistella de consum amb taxes d’inflació per sobre del 2% i del 5% al registre del març (vegeu la Nota Breve).

El preu de l’habitatge va créixer a un bon ritme al tancament del 2021. El preu de l’habitatge, segons dades de transaccions, va créixer un 1,2% intertrimestral en el 4T 2021 (2,1% en el 3T). En termes interanuals, la taxa va accelerar fins a situar-se en el 6,4%. Per segments d’habitatge, tant els preus d’habitatge nou com de segona mà van créixer, tot i que l’avanç va ser més fort en el primer cas (2,5% i 1,0% intertrimestral, respectivament). En el còmput anual del 2021, el preu de l’habitatge va créixer un 3,7% davant un avanç del 2,1% el 2020.

Última actualització: 12 juny 2026 - 13:10POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.