Semana del 8 al 15 de septiembre de 2023

- La demanda interna en España se muestra débil en el inicio del 3T 2023

- Se suceden las revisiones a la baja en las previsiones de crecimiento para la eurozona

- El BCE sube los tipos en 25 p. b. y alcanza la cima

- Economía española

La demanda interna en España se muestra débil en el inicio del 3T 2023

Las ventas interiores de las grandes empresas cayeron un 1,3% intermensual en julio, en términos reales y desestacionalizados, y se sitúan ya un 1,5% por debajo de la media del 2T 2023, lo que apunta a un comportamiento modesto de la demanda interna durante el 3T 2023. Por ramas de actividad, las ventas de bienes de consumo se mantuvieron planas en términos intermensuales, mientras que las de capital y las de bienes intermedios retrocedieron un 3,2% y un 1,4% intermensual, respectivamente.

La inflación española registra una ligera subida en el mes de agosto empujada por el precio de los carburantes. El dato final publicado por el INE confirmó el repunte de la inflación general en agosto (2,6% interanual vs. 2,3% en julio), impulsada principalmente por una aportación negativa del componente energético menos pronunciada. En concreto, la caída interanual del precio de los carburantes ha pasado a ser en agosto de un –3,8%, tras el –14,8% anterior. Por su parte, el precio de los alimentos se mantiene por encima del doble dígito (10,1% interanual en agosto, 0,3 p. p. menos que el mes anterior). Finalmente, la inflación núcleo (que excluye energía y todos los alimentos) se mantuvo estable en el 4,8% por segundo mes consecutivo (véase la Nota Breve).

Última actualización: 12 diciembre 2025 - 11:00Los datos de ejecución presupuestaria del primer semestre apuntan a un déficit público algo menor que en 2022

El déficit consolidado de las Administraciones públicas, excluidas las corporaciones locales, ascendió en el acumulado de enero a junio al 2,2% del PIB, por debajo del 2,4% en el mismo periodo de 2022. Esta ligera mejora se debió al dinámico crecimiento de los ingresos públicos (+9,2% interanual en el acumulado hasta junio), impulsados por la recaudación de impuestos directos y por las cotizaciones sociales gracias, en gran medida, al buen comportamiento del mercado laboral. El gasto público, por su parte, repuntó un notable 7,5% interanual y destacó un avance interanual de las prestaciones sociales del 9,6% por la revalorización de las pensiones este 2023 en un 8,5%.

Los salarios en España recuperan poder adquisitivo. Según la Encuesta trimestral de coste laboral (ETCL), el coste laboral por hora efectiva, con datos corregidos de calendario y desestacionalizados, aumentó un 5,6% interanual en el 2T 2023 (4,3% anterior), máximo desde el 2T 2020; mientras que los costes salariales crecieron algo por debajo: 4,9% en el caso de los costes por hora y un 5,2% el coste por trabajador. Por otra parte, las vacantes no cubiertas en el mercado laboral se redujeron ligeramente hasta 148.091 puestos: los servicios siguen concentrando casi el 90% de las vacantes, sobre todo sanidad, actividades administrativas, comercio y, fundamentalmente, Administración pública.

Última actualización: 19 septiembre 2025 - 10:34 - Economía internacional

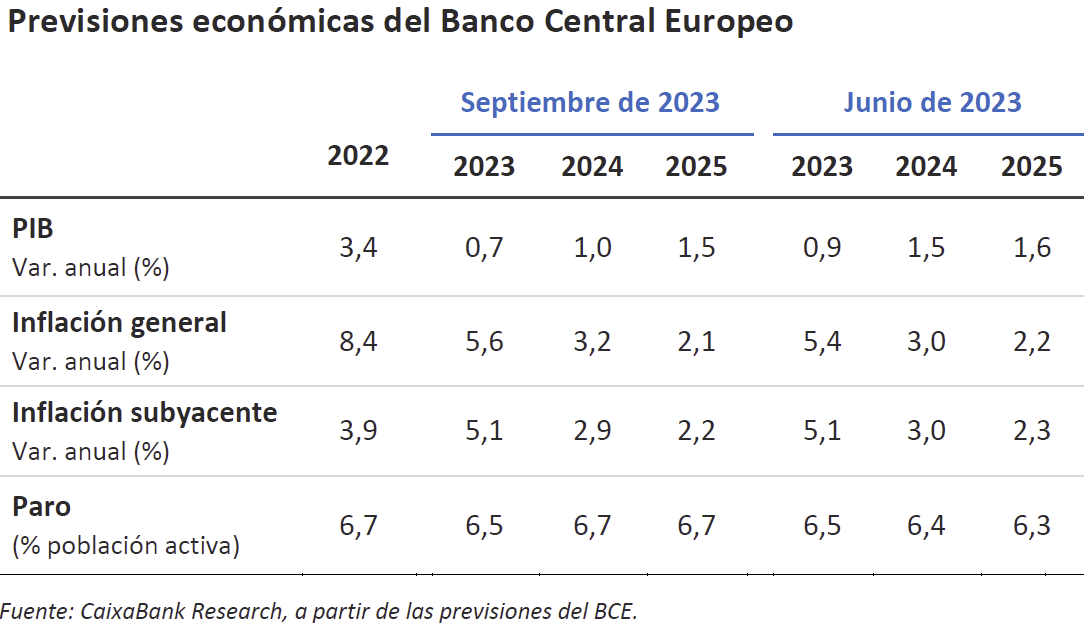

Se suceden las revisiones a la baja en las previsiones de crecimiento para la eurozona

Así, la Comisión Europea, en su informe de verano, ha recortado en 0,3 p. p. el crecimiento previsto tanto para 2023 (hasta un 0,8%) como para 2024 (hasta el 1,3%). Por países, destaca el deterioro del escenario para Alemania, la única de las grandes economías que entraría en recesión este año (–0,6 p. p., hasta el –0,4%); seguida de una recuperación muy modesta en 2024 (–0,3 p. p., hasta el 1,4%). Respecto a la inflación general, la Comisión apenas modifica su escenario respecto al estimado en mayo (–0,2 p. p., hasta el 5,6% en 2023; y +0,1% p. p., hasta el 2,9% en 2024). Algo más cauto se muestra el BCE en crecimiento, sobre todo para el año que viene: -0,2 p. p., hasta el 0,7% en 2023; y –0,5 p. p., hasta el 1,0% en 2024. Para la inflación general, eleva en 0,2 p. p. su previsión, tanto para 2023 (hasta el 5,6%) como para 2024 (hasta el 3,2%) por un mayor impacto del componente de energía, dado que las previsiones para las medidas subyacentes de inflación se han revisado a la baja en 0,1 p. p. tanto en 2023 (hasta el 2,9%) como en 2024 (hasta el 2,2%).

La inflación aumenta en EE. UU. por el precio de los combustibles, pero las medidas subyacentes siguen corrigiendo

La inflación general, medida por el IPC, registró en agosto un aumento intermensual desestacionalizado del 0,6% (0,2% en julio), el más elevado en los últimos 14 meses. Los altos precios del combustible fueron la principal fuente de la presión inflacionista en agosto, pues el componente energético aumentó un 5,6%. En términos interanuales, la inflación aumentó 0,5 p. p., hasta el 3,7%, marcando así el segundo mes consecutivo de subida. Sin embargo, la inflación núcleo (que excluye alimentos y energía) sí continuó moderándose y se situó en el 4,3% interanual, mínimo desde septiembre de 2021. Estos signos de desinflación se observaron en componentes importantes de la cesta como lo son el shelter (coste de la vivienda), vehículos usados y ocio. Dada la tendencia bajista que siguen mostrando las medidas subyacentes de inflación, no consideramos que el repunte mostrado por la general vaya a suponer un cambio en el tono de la Reserva Federal, que muy probablemente no subirá los tipos de interés en su reunión del 20 de septiembre (véase la Nota Breve).

Última actualización: 24 octubre 2025 - 14:00Un mes de agosto con tono más positivo en China

Tras la publicación de los datos de exportaciones y de sentimiento empresarial algo mejores de lo esperado, los últimos datos apuntan a una modesta recuperación de la economía china en agosto: en términos interanuales, la producción industrial creció un 4,5% (vs. 3,7% en julio), las ventas minoristas aumentaron un 4,6% (vs. 2,5% en julio) y el crédito al sector privado mantiene el tono positivo (+9,0% vs. 8,9% anterior). Mientras, la política fiscal y la relajación de regulaciones en el sector inmobiliario deberían seguir dando un apoyo moderado a la economía china en los próximos meses. Además, también el Banco Popular de China ha anunciado nuevos recortes de tipos, lo que ha reducido la ratio de reservas obligatorias de los bancos. Aun así, teniendo en cuenta la timidez de las recientes intervenciones de las autoridades chinas, la falta de confianza generalizada de inversores y consumidores en China y la debilidad del entorno macroeconómico global, no cabe esperar una recuperación robusta de la demanda.

- Mercados financieros

El BCE sube los tipos en 25 p. b. y alcanza la cima

En su reunión del 14 de septiembre, el BCE volvió a subir sus tipos de interés en 25 p. b., pero, lo más destacado fue que señaló que las cotas actuales (depo en el 4,00% y refi en el 4,50%) probablemente suponen el fin del ciclo de incrementos de tipos (tras acumular una subida de +450 p. b. desde julio de 2022). Con todo, esto no representará el fin de la política monetaria restrictiva. Más bien al contrario: el BCE reiteró que, en su lucha contra la inflación, los tipos deben mantenerse en las cotas actuales por un periodo de tiempo suficientemente largo. Y es que el BCE sigue viendo que la inflación seguirá demasiado elevada durante demasiado tiempo (las nuevas proyecciones del banco central la sitúan alrededor del 3% a cierre de 2023 y a lo largo de todo 2024, alcanzando un 2,0% solo a partir del 3T 2025). Asimismo, la debilidad de los últimos indicadores de actividad se ha traducido en una revisión a la baja del crecimiento económico, pero siguen confiando en que la eurozona esquivará la recesión: en su escenario anticipa tasas intertrimestrales del PIB del 0,0%-0,1% en los próximos trimestres y apuesta por crecimientos más dinámicos a partir de la primavera de 2024. Así, tras la reunión, las expectativas implícitas en los mercados financieros apuntan a que el BCE mantendría el tipo depo en el 4,00% (refi en el 4,50%) hasta el 3T 2024, cuando podría producirse un primer recorte de tipos de interés (véase la Nota Breve). Con un tono muy parecido, pero con acciones distintas, creemos que podría actuar la Reserva Federal en su reunión del 20 de septiembre. Pensamos que la Fed no subirá los tipos y los mantendrá en el intervalo 5,25%-5,50%, pero no descartará alguna subida más en lo que resta de año en función de la evolución de los datos. Donde sí habrá seguramente mucha similitud con el discurso del BCE es en el hecho de reiterar la intención de mantener una política restrictiva por bastante tiempo (high for longer) (véase la Nota Breve).

Principales indicadores financieros

14-9-23 8-9-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,87 3,80 7 174 284 EE. UU. (SOFR) 5,41 5,41 +0 82 197 Tipos 12 meses Eurozona (Euribor) 4,16 4,09 +7 87 194 EE. UU. (SOFR) 5,44 5,42 +2 57 132 Tipos 10 años Alemania 2,59 2,61 -2 16 82 EE. UU. 4,29 4,26 3 42 84 España 3,64 3,65 -1 12 72 Portugal 3,33 3,34 -1 -11 53 Prima de riesgo (10 años) España 105 104 1 -3 -11 Portugal 74 73 0 -26 -30 Renta variable (porcentaje) S&P 500 4.505 4.457 1,1% 17,3% 15,5% Euro Stoxx 50 4.280 4.237 1,0% 12,8% 20,8% IBEX 35 9.549 9.365 2,0% 14,8% 18,1% PSI 20 6.227 6.130 1,6% 8,8% 5,3% MSCI emergentes 982 974 0,8% 2,7% 2,5% Divisas (porcentaje) EUR/USD dólares por euro 1,064 1,070 -0,5% -0,6% 6,4% EUR/GBP libras por euro 0,858 0,858 -0,1% -3,1% -1,6% USD/CNY yuanes por dólar 7,279 7,344 -0,9% 5,5% 4,1% USD/MXN pesos por dólar 17,110 17,595 -2,8% -12,3% -14,8% Materias Primas (porcentaje) Índice global 107,7 106,1 1,5% -4,5% -8,5% Brent a un mes $/barril 93,7 90,7 3,4% 9,1% 3,1% Gas n. a un mes €/MWh 35,5 34,5 2,9% -53,5% -83,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.