La balança de rendes es ressent de la pujada de tipus d’interès

La balança de rendes a Espanya mostra un dèficit estructural històric, molt vinculat a la posició deutora de l’economia espanyola amb l’exterior. No obstant això, el deteriorament que ha patit el 2023 està fortament vinculat amb la pujada dels tipus d’interès.

11 d'abril de 2024

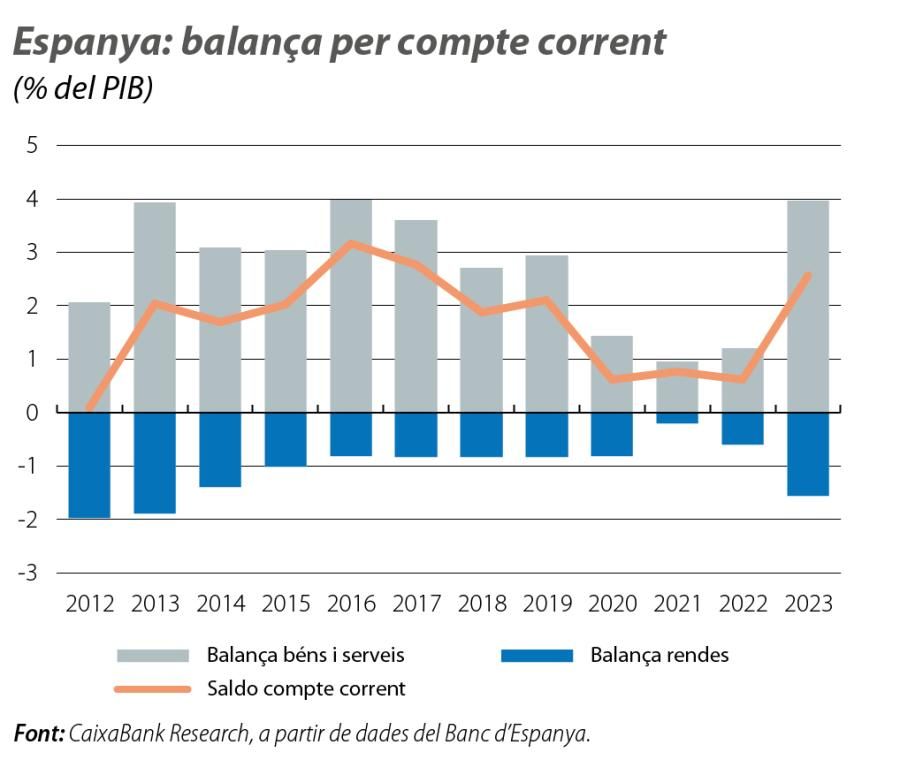

La balança per compte corrent va mostrar una gran millora el 2023. Després d’anotar un superàvit del 0,6% del PIB el 2022, el 2023, el superàvit va augmentar fins al 2,6%. Totes les subbalances van contribuir a aquesta millora, llevat de la de rendes, el dèficit de la qual es va ampliar fins a l’1,5% del PIB, el nivell més elevat dels 10 últims anys. En aquest article, entrarem en el detall de la balança de rendes i analitzarem els motius que n’expliquen el deteriorament en aquest últim any. Tal com veurem, el deteriorament de la balança de rendes ha anat molt lligat a l’augment dels tipus d’interès que va tenir lloc el 2022 i el 2023.

Què comptabilitza la balança de rendes?

La balança de rendes és un component de la balança de pagaments d’una nació que comptabilitza els fluxos dels rendiments del treball i del capital, a més de les transferències sense contrapartida.1 Es divideix en dos subcomponents:

• Renda primària: comptabilitza els ingressos i els pagaments de la remuneració al capital i al treball nacional empleat a l’estranger i viceversa. Per exemple, la renda primària recull com a ingrés els salaris dels treballadors transfronterers espanyols i els rendiments de les inversions espanyoles a l’estranger. En canvi, els rendiments de les inversions d’estrangers a Espanya comptabilitzen com a despesa.

• Renda secundària: registra les transferències sense contrapartida. Per exemple, les remeses dels treballadors estrangers als seus països d’origen o les transferències públiques als organismes internacionals, com les contribucions anuals als pressupostos de la UE.

- 1. Per a una informació més detallada, consulteu la Nota metodologica_ES (bde.es) publicada pel Banc d’Espanya.

Origen del dèficit de la balança de rendes

A Espanya, la balança de rendes mostra un dèficit estructural històric, molt vinculat a la posició deutora de l’economia espanyola amb l’exterior. La magnitud del dèficit ha fluctuat al llarg dels anys i va assolir un màxim del 4,2% del PIB el 2008. De llavors ençà, s’ha produït una millora i una estabilització remarcables, amb una mitjana de dèficit anual del 0,8% del PIB des del 2014 fins al 2022. No obstant això, el 2023 ha conclòs amb un deteriorament notable de la balança de rendes, el dèficit de la qual ha pujat fins a l’1,5% del PIB des del 0,6% del PIB del 2022, situació que contrasta amb el funcionament excepcional de la balança de béns i de serveis.2

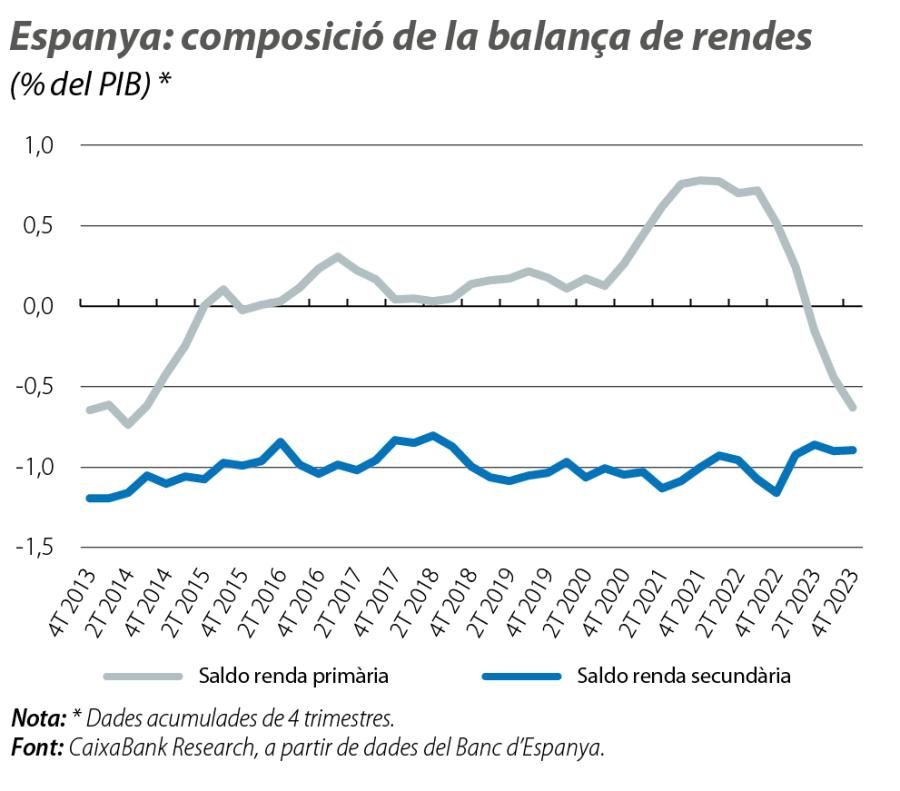

Tal com ho mostra el segon gràfic, les rendes primàries són la principal font de volatilitat dins el saldo de la balança de rendes, mentre que el saldo de la renda secundària ha estat molt estable. De la mateixa manera, observem que el deteriorament de la balança de rendes del 2023 ha derivat de l’empitjorament de la balança de renda primària, el saldo de la qual ha estat negatiu (el –0,63% del PIB vs. el +0,5% del PIB el 2022) per primera vegada des del 2016, de manera que ha estat responsable de la totalitat del deteriorament de la balança de rendes.

- 2. Per a més detalls sobre el funcionament del compte corrent el 2023, vegeu el Focus «La balança per compte corrent espanyola en perspectiva europea», a l’IM03/2024.

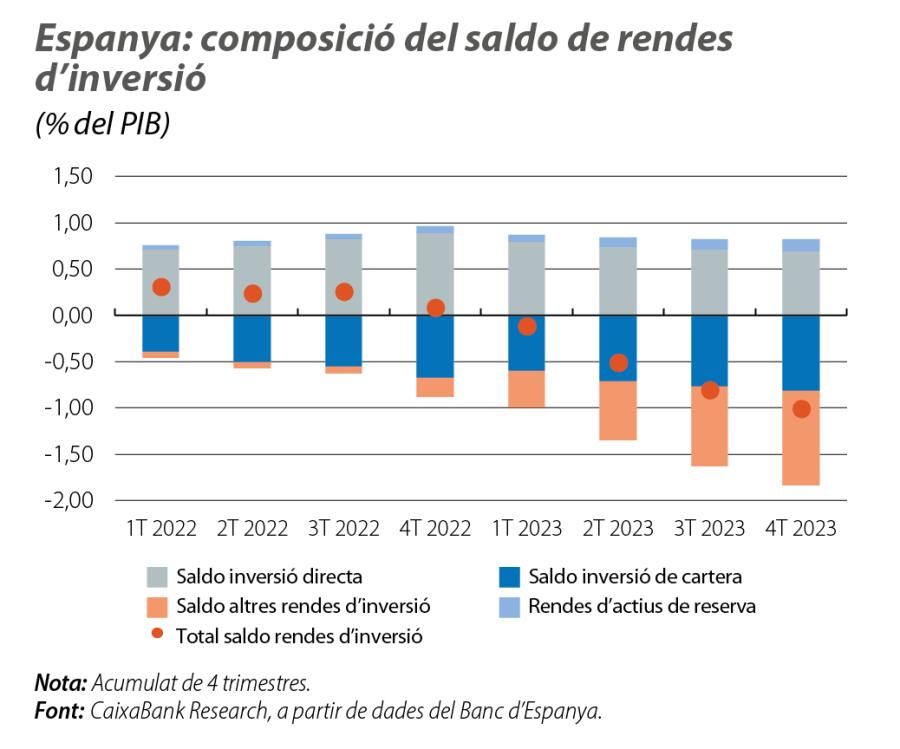

Si posem el focus sobre la renda primària, es compon de tres elements: les rendes de la inversió, les rendes del treball i altres rendes primàries. Les rendes de la inversió conformen la major part dels fluxos de la balança de rendes, representen el 87% dels ingressos i el 95% dels pagaments (mitjana del 2014-2019) i són les causants del deteriorament del saldo de la renda primària el 2023. Així, el saldo de les rendes d’inversió ha passat del 0,07% del PIB el 2022 al –1,0 del PIB el 2023.

Descendint en l’anàlisi, al tercer gràfic, mostrem el saldo, en percentatge del PIB, de les rendes d’inversió desglossat en funció dels seus quatre components: les rendes d’inversió directa, les rendes d’inversió de cartera, les rendes d’actius de reserva i altres rendes d’inversió.3

- 3. Les rendes d’inversió directa inclouen les remuneracions derivades d’empreses estrangeres exercint la seva activitat en territori nacional i viceversa. Les rendes d’inversió en cartera inclouen tots els fluxos monetaris amb l’exterior de rendibilitats associades a les accions i a les participacions en fons d’inversió i en títols de deute.

Tot i que les rendes d’inversió directa i les d’inversió de cartera conformen, habitualment, la major part dels fluxos de les rendes d’inversió, el deteriorament observat en l’últim any en el saldo total de les rendes d’inversió no és atribuïble a elles, perquè els seus saldos s’han mantingut relativament estables. El deteriorament de la balança de rendes és atribuïble gairebé de forma exclusiva al deteriorament de les «altres rendes d’inversió», que inclouen, majoritàriament, els pagaments i els ingressos d’interessos en dipòsits, els repos i els préstecs, i que ha passat d’un dèficit del 0,2% del PIB al final del 2022 a un dèficit de l’1,01% del PIB al final del 2023.

El dèficit i els tipus d’interès

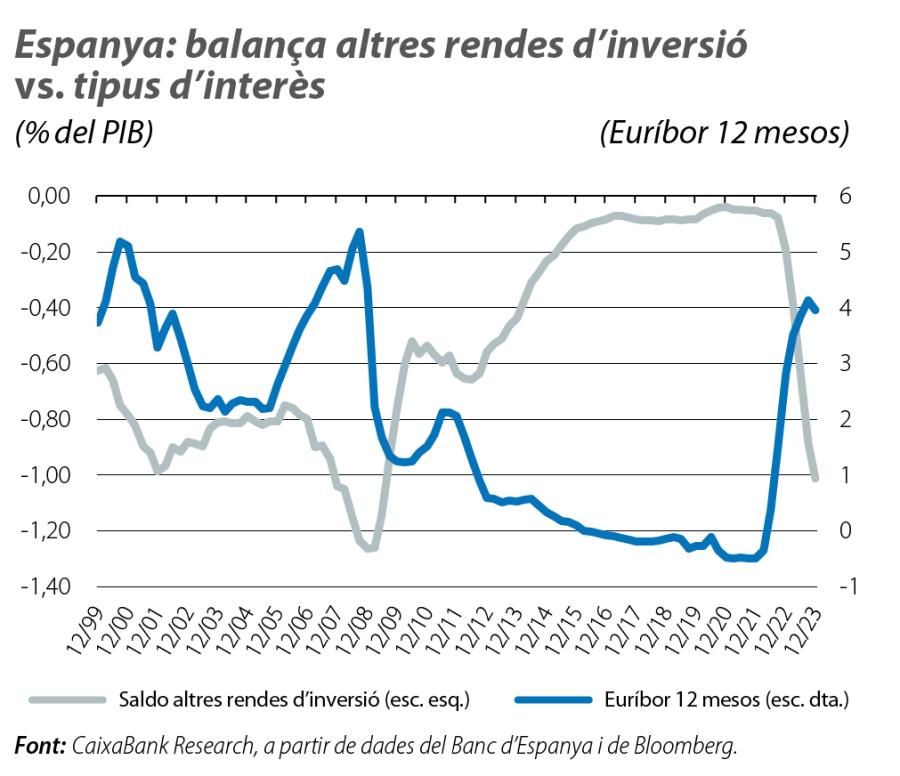

Aquest deteriorament en la balança d’altres rendes d’inversió en l’últim any està fortament vinculat a dos elements: el canvi en la política monetària europea dels dos últims anys i l’augment de la posició deutora de l’economia espanyola enfront de l’exterior en altres inversions, atesa l’entrada de capitals produïda el 2023, la qual cosa ha comportat un major impacte de la pujada dels tipus d’interès sobre els pagaments a l’exterior que sobre els ingressos.4

Com es pot observar a l’últim gràfic, el balanç de les altres rendes d’inversió respon de manera inversa als canvis en els tipus d’interès: quan pugen els tipus d’interès, augmenta el dèficit de les altres rendes d’inversió. Això té sentit, perquè els conceptes inclosos en «altra inversió» són els més sensibles als canvis en els tipus d’interès, ja que repercuteixen sobre els interessos que cal pagar en els préstecs comercials i en els dipòsits. Així mateix, s’observa que la translació de l’impacte de la pujada dels tipus d’interès sobre les altres rendes d’inversió ha estat força ràpida. Segons la nostra estimació, el saldo de les altres rendes d’inversió es veu afectat per canvis en l’euríbor que tenen lloc durant l’any en curs i un any enrere, però els canvis que van tenir lloc fa dos anys o més deixen de tenir un impacte.5 D’aquesta manera, un augment d’1 p. p. de l’euríbor comportaria un deteriorament gradual del saldo de les altres rendes d’inversió que arribaria als 0,15 p. p. l’any següent a l’augment de l’euríbor. A partir d’aquí, però, el saldo s’estabilitzaria.

- 4. Per a més informació sobre l’evolució de la posició d’inversió internacional neta d’Espanya, vegeu el Focus «L’economia espanyola continua reduint el seu deute extern», en aquest mateix Informe Mensual.

- 5. Realitzem una regressió de la variació del saldo de les altres rendes d’inversió (acumulat de quatre trimestres) sobre la variació de l’euríbor a 12 mesos en el trimestre en curs, el retard de quatre trimestres i el retard de vuit trimestres. Tots els coeficients són estadísticament significatius, menys el del retard de vuit trimestres.

En definitiva, la pujada de tipus que ha efectuat el BCE durant el 2022 i el 2023 ha afectat de manera negativa la balança de rendes del nostre compte corrent. No obstant això, atesa la ràpida velocitat de translació dels moviments de tipus al saldo de la balança de rendes, cal esperar que, en el supòsit que el BCE comenci a abaixar els tipus de manera gradual a partir de mitjan 2024, el deteriorament de la balança de rendes s’hauria de frenar el 2024 i s’hauria de començar a corregir el 2025.

Articles relacionats

Els bancs centrals mouen fitxa

10 abr. 2024

El rellotge immobiliari de CaixaBank Research: de la desacceleració a l’expansió

4 març 2024

2024: de menys a més

12 gen. 2024