Energia: el 2022 ha quedat enrere, el 2023 serà tan convuls?

Detallem la revisió del nostre escenari de previsions del petroli i del gas natural europeu per als propers trimestres.

El 2022, els preus de les primeres matèries energètiques van oscil·lar de forma notable. La guerra entre Rússia i Ucraïna, actors clau en l’oferta d’aquestes commodities, va desencadenar una alça molt rellevant dels preus del cru i del gas natural, en especial a Europa. No obstant això, en els últims mesos, s’ha produït una distensió significativa dels preus energètics des dels pics observats a l’agost. Diferents factors han contribuït a aquesta millora. D’una banda, l’elevat nivell de reserves de gas natural assolit a Europa, l’esforç dels governs, de les indústries i de les llars per reduir el consum i un hivern més temperat de l’habitual han propiciat que els preus del gas natural europeu (el TTF holandès) hagin reculat més del 80% des de l’estiu. De l’altra, arran d’unes perspectives de creixement moderat a la Xina, el preu del petroli s’ha estabilitzat.

Amb tot això damunt la taula, tant els preus dels futurs com les previsions de la majoria d’analistes del sector coincideixen a l’hora de reflectir uns preus energètics, per als 12 propers mesos, més favorables per al creixement econòmic. Atesa aquesta consideració, i tenint en compte la relativa millora del sentiment dels inversors sobre l’evolució d’aquestes primeres matèries, hem revisat les nostres previsions del petroli i del gas natural europeu per als propers trimestres.

La moderació de l’activitat industrial a nivell mundial i un hivern menys fred de l’habitual a Europa van provocar que, en el 4T 2022, el descens de la demanda de cru1 superés el milió de barrils diaris (b/d). Durant aquest període, i malgrat la reducció de l’oferta per part de l’OPEP i dels seus aliats,2 es va registrar un superàvit de les existències de cru, pròxim als 80.000 b/d, la qual cosa va facilitar l’abaratiment del barril de Brent al final del 2022 fins al preu més baix en 12 mesos (76 dòlars).

- 1. Segons les dades de l’Agència Internacional d’Energia (IEA, per les sigles en anglès), en el 4T 2022, la demanda de cru va caure, en termes interanuals, 910.000 b/d als països de l’OCDE i 130.000 b/d de a la Xina.

- 2. L’OPEP i els seus aliats van acordar la retallada de l’oferta neta en 2 milions de b/d, des de la producció objectiu de 33 milions de b/d, a partir del novembre del 2022.

Per al 2023, en un context en què l’economia mundial hauria d’anar de menys a més, creiem que la demanda de cru mundial es recuperarà i que ho farà amb més incidència durant la segona meitat de l’any. El procés de reobertura econòmica de la Xina, malgrat la incertesa sobre la seva velocitat i forma, tindrà un paper clau en aquest ascens. La IEA i l’OPEP coincideixen a l’hora d’estimar que la demanda de cru mundial assolirà el 2023 el seu màxim històric (101,7 milions de b/d), el 2% superior al nivell de l’any anterior, i que gairebé la meitat d’aquest increment serà degut a la reobertura de la Xina. Tot i que l’equilibri entre la demanda i l’oferta es mantindrà, probablement, durant els dos primers trimestres de l’any, la dinamització del consum durant la segona meitat de l’any podria pressionar els preus a l’alça si l’oferta no reacciona de forma suficient. La flexibilitat limitada de l’OPEP per acordar increments en la producció i la reducció de les exportacions de petroli de Rússia3 (tercer productor mundial, rere els EUA i l’Aràbia Saudita) es plantegen com els principals obstacles en aquest sentit. A més d’aquests factors, la recuperació gradual de l’escenari econòmic hauria d’anar acompanyada del relaxament de la fortalesa del dòlar nord-americà i d’una major apetència pel risc dels inversors, aspectes que acostumen a afegir pressió a l’alça sobre els preus.

D’acord amb aquests aspectes, estimem que el preu del barril de Brent podria recórrer una senda que aniria de menys a més durant l’any i que podria superar els 90 dòlars al desembre (mitjana per al 2023 de 86 dòlars).

- 3. Els principals organismes internacionals subratllen que, malgrat l’alt grau d’incertesa sobre les perspectives, amb l’entrada en vigor de l’embargament de la UE a les exportacions de cru rus i amb el topall del preu de 60 dòlars imposat al barril dels Urals pel G-7 el 5 de desembre, les exportacions russes de cru a la resta del món es podrien reduir el 20%.

A l’estiu, la suspensió del subministrament de gas natural rus cap a Europa a través de Nord Stream 1 va provocar el repunt dels preus del TTF holandès (principal indicador de referència a Europa) fins a nivells rècord (339 euros/MWh) i, a més a més, va detonar les alertes sobre el risc d’un hivern marcat per les apagades i per les restriccions d’energia al Vell Continent.

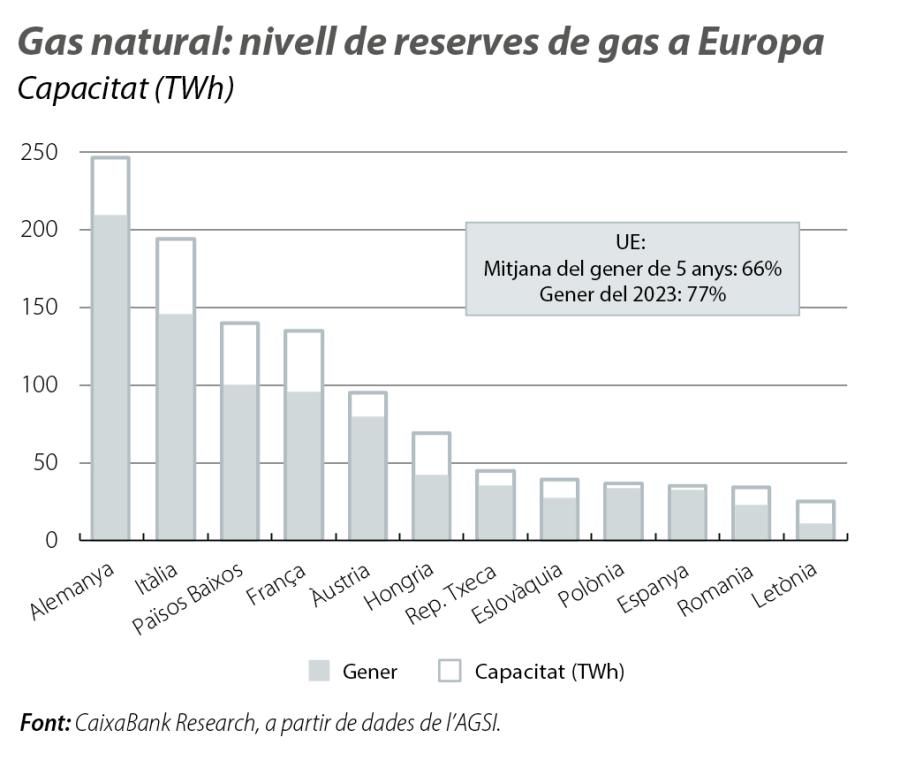

Afortunadament, els pitjors auguris no s’han materialitzat i els preus han reculat el 80% des del màxim de l’agost. Entre els principals factors que han afavorit aquest brusc abaratiment, trobem, d’una banda, l’augment de les importacions de gas natural liquat (GNL), que va facilitar el creixement ràpid de les reserves de gas natural a gran part d’Europa, fins a un pic del 95% al començament de novembre. De l’altra, la demanda de gas europeu (per a ús industrial i de les llars) es va reduir el 12% al desembre en relació amb la mitjana dels cinc últims anys, resultat de l’optimització de l’ús energètic, de la posada en marxa de fonts d’energia renovables i nuclears i de la meteorologia més suau.

Tot plegat fa que els primers compassos del 2023 es presentin clarament més favorables del que s’esperava i que es dilueixin els escenaris més extrems. Així i tot, i malgrat la millora de la confiança entre els inversors i els governs europeus, el 2023 no deixarà de ser un any exigent. I és que el repte d’incrementar les reserves de cara al proper hivern, amb la menor contribució de Rússia,4serà clau en els preus del gas natural europeu. Segurament, la reducció de les importacions de Rússia es compensarà amb més compres als EUA, a Qatar, a Nigèria o a Algèria (Noruega no preveu incrementar les exportacions de manera material). Durant el segon semestre, també és previsible que la Xina augmenti la demanda de gas natural liquat, la qual cosa pressionarà a l’alça els preus. No obstant això, la contenció de la demanda europea, l’augment de la capacitat de regasificació en alguns països del nord d’Europa5 i l’avanç en la reducció del gas natural al mix energètic continuaran tenint un efecte amortidor sobre els preus. De la mateixa manera, experts en el sector apunten al fet que, si l’hivern finalitza amb el nivell de reserves de gas natural per damunt del 50%, les perspectives d’aprovisionament per a l’hivern del 2023 es presentaran relativament tranquil·les.

- 4. El 2022, les importacions europees de gas natural de Rússia, a través dels quatre principals gasoductes (Turkstream, Ukraine, NordStream i Yamal Europe), van ascendir a 43.700 milions de metres cúbics. El 2023, es preveu que només estaran operatius els dos primers, de manera que les importacions es podrien reduir a la meitat.

- 5. JP Morgan estima que, entre el 2023 i el començament del 2024, els països del nord-oest d’Europa podran arribar a incrementar la capacitat de regasificació en 37.000 milions de metres cúbics a l’any.

Ateses aquestes consideracions, hem revisat significativament a la baixa les nostres previsions per al preu del gas natural, però mantenim una previsió (preu mitjà el 2023 de 113 euros/MWh per al TTF holandès) més conservadora que la que cotitzen els mercats en aquest inici de l’any. A més dels reptes ja comentats, cal tenir en compte que aspectes com un avançament en el procés de recuperació de l’activitat a la Xina o un augment de les restriccions en els fluxos de subministraments energètics des de Rússia, a més d’introduir noves dosis de volatilitat, podrien alimentar la pressió a l’alça en uns mercats ja prou tensionats.

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?