Els mercats ponderen la distensió geopolítica i el vertigen tecnològic

En el balanç de l’octubre, els principals índexs borsaris van assolir màxims històrics, el dòlar es va apreciar, les rendibilitats del deute sobirà van recular i els diferencials perifèrics de la zona de l’euro es van reduir. Les primeres matèries van exhibir disparitat entre l’alça dels metalls i el descens en els preus del cru. Els bancs centrals van complir amb el que s’esperava: la Fed va retallar tipus i el BCE els va mantenir.

Repunt dels actius de risc, no exempt d’anades i tornades

La treva comercial entre els EUA i la Xina, l’alto el foc a Gaza i la reconducció de les negociacions pressupostàries a França van oferir suport al sentiment dels inversors. En el balanç de l’octubre, els principals índexs borsaris van assolir màxims històrics, el dòlar es va apreciar, les rendibilitats del deute sobirà van recular i els diferencials perifèrics de la zona de l’euro es van reduir, mentre que les primeres matèries van exhibir disparitat entre l’alça dels metalls i el descens en els preus del cru. Malgrat aquest to positiu en conjunt, les cotitzacions no van estar exemptes de volatilitat i van patir moviments d’anada i tornada, en especial a les borses, en els tipus d’interès sobirans i en algunes primeres matèries. En aquest context, els bancs centrals van complir amb el que s’esperava: la Fed va retallar tipus, el BCE els va mantenir i les expectatives de política monetària dels inversors es van mantenir relativament estables.

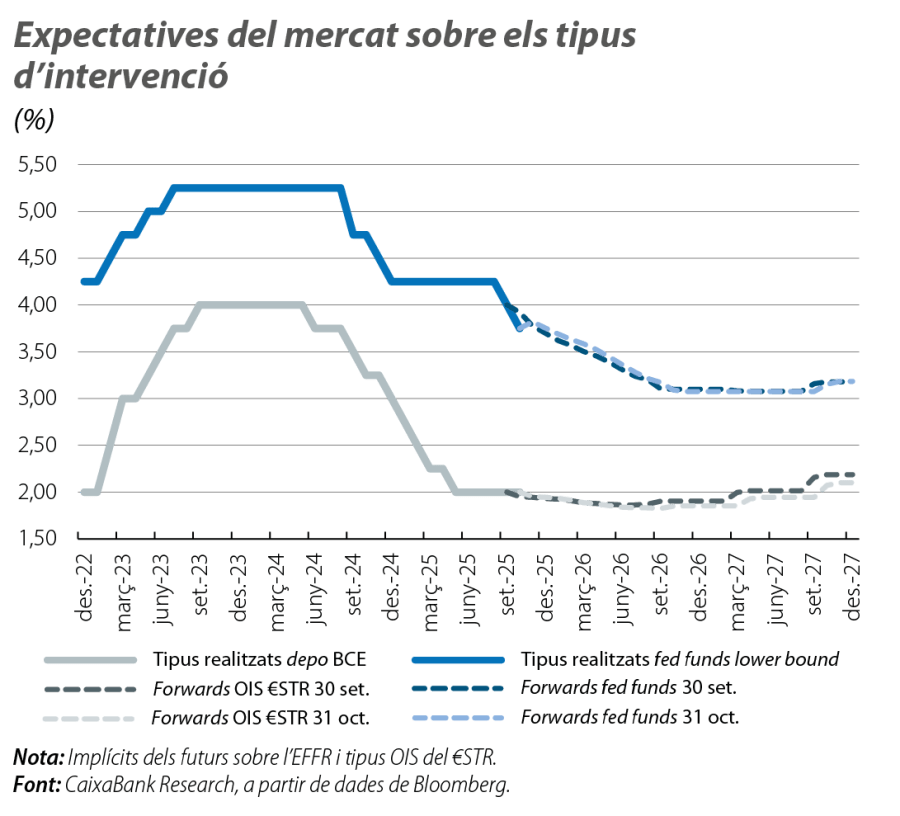

Els bancs centrals van mantenir el rumb previst

La Reserva Federal va retallar els tipus en 25 p. b., va situar el tipus fed funds en el rang 3,75%-4,00% i va anunciar la finalització del programa de reducció de balanç a partir del desembre. No obstant això, el to del president Powell va ser més caut, ja que va advertir que no s’han de donar per descomptades noves baixades, en especial en un context de dades incompletes pel tancament de l’Administració (shutdown). A més a més, les declaracions de diferents membres de la Fed van deixar entreveure una notable disparitat d’opinions al si del FOMC. Així i tot, els inversors continuen apostant per una nova retallada de tipus al desembre (tot i que han moderat la seva probabilitat fins a prop del 70%) i mantenen l’expectativa de dues baixades més el 2026. Pel que fa al BCE, va mantenir els tipus en el 2,00%, va reiterar la seva estratègia de prendre les decisions «reunió a reunió» i en funció de «l’evolució de les dades» i va rebutjar donar pistes sobre l’evolució futura dels tipus d’interès. Tot i que el BCE va destacar una millora en el balanç de riscos que envolta l’economia de la zona de l’euro, els mercats van mantenir les seves expectatives sense grans canvis i van cotitzar una probabilitat pròxima al 95% que el tipus depo continuï en el 2,00% al desembre, però amb un cert biaix a la baixa per al 2026 (probabilitat implícita d’un 45% que el BCE acabi retallant el depo fins a l’1,75% en el primer semestre de l’any vinent).

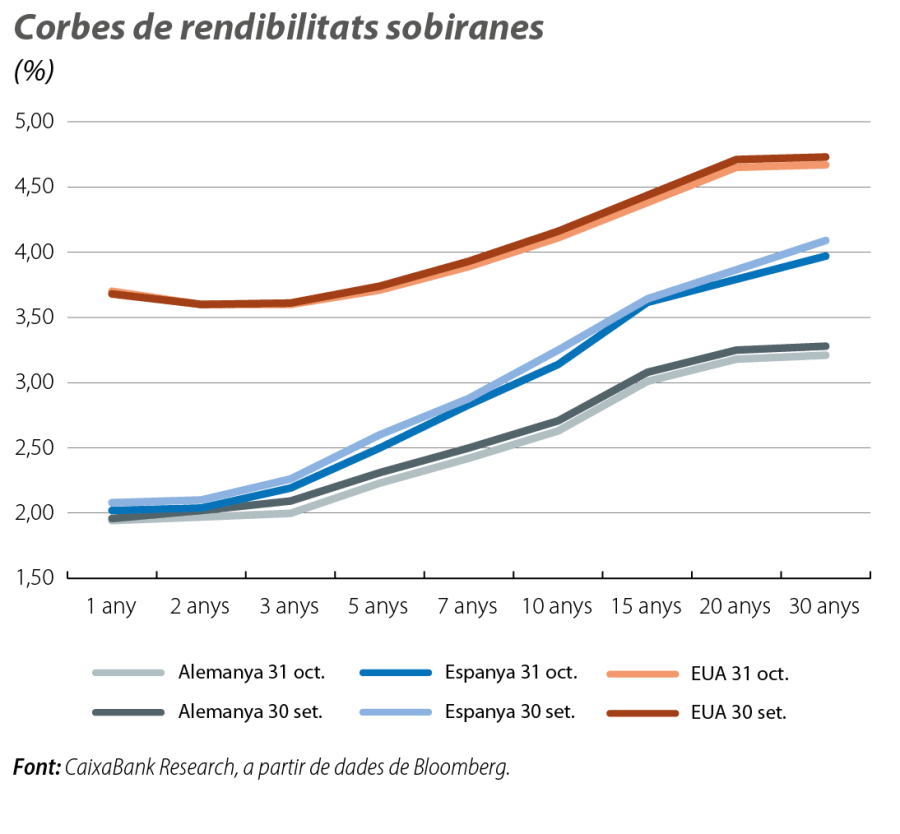

Caigudes indecises en els tipus d’interès sobirans

Mes d’anada i tornada per al deute sobirà, que, finalment, es va saldar amb una disminució generalitzada dels tipus d’interès sobirans a les dues bandes de l’Atlàntic (i amb un major descens en els trams llargs). Als EUA, els tipus sobirans van arribar a acumular caigudes de fins a 20 p. b., tot i que van repuntar al final d’octubre, després de la reunió del FOMC i del to més caut de Powell, a més de trobar suport en la treva comercial amb la Xina. A Europa, el funcionament va ser similar: amb un bund que es va veure pressionat en la primera meitat del mes, però que va recuperar una mica de terreny en la segona. D’altra banda, les primes de risc de la perifèria de la zona de l’euro es van reduir (no solament a Itàlia, Espanya i Portugal, sinó també a França, davant una reconducció de les negociacions per als pressupostos del 2026).

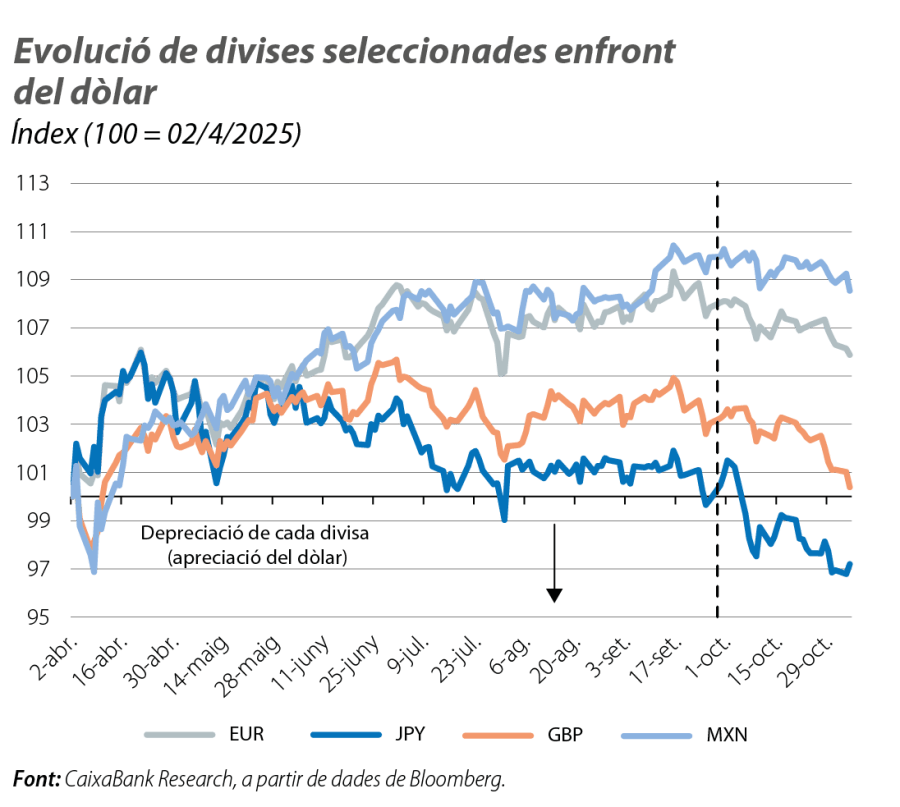

Apreciació generalitzada del dòlar

Després de la forta depreciació patida durant la primera meitat de l’any i d’un estiu gairebé pla, el dòlar es va apreciar a l’octubre, amb el suport d’uns indicadors d’activitat sòlids als EUA (malgrat la falta d’estadístiques públiques, suspeses pel shutdown de l’Administració) i del biaix lleugerament tensionador en els comentaris d’alguns membres de la Fed al final del mes. Així, l’euro es va depreciar fins als 1,15 dòlars i va assolir un nivell mínim des del juny. D’altra banda, el ien japonès es va afeblir en el mes, també penalitzat per l’expectativa de continuïtat en la política acomodatícia del Banc del Japó, que va mantenir els tipus sense canvis.

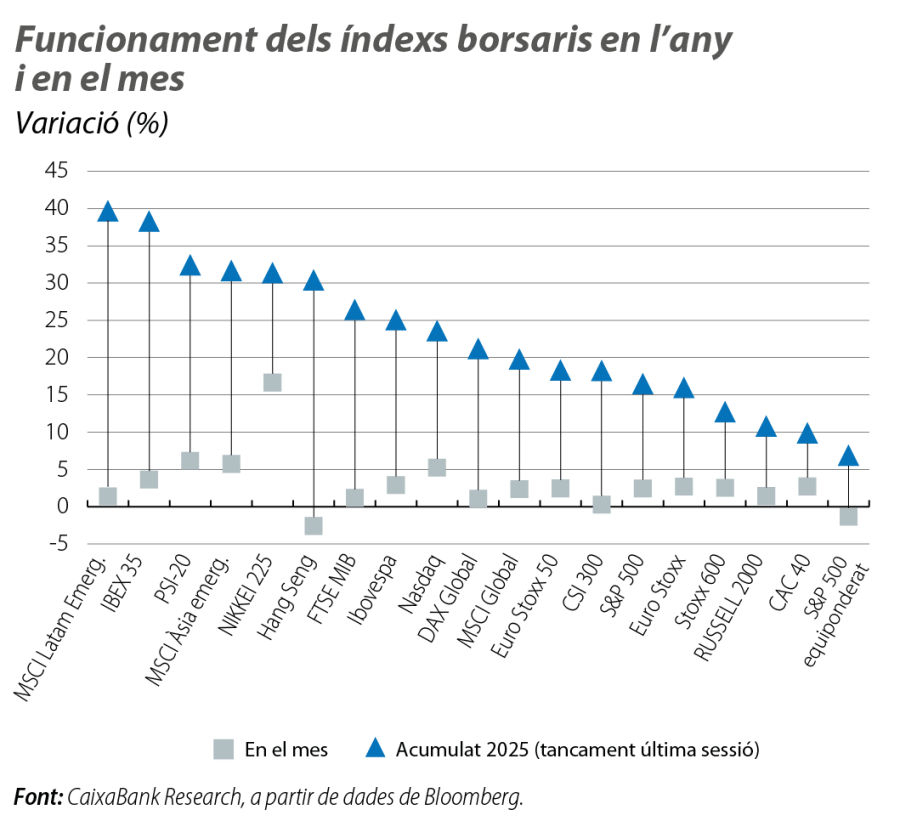

Avanços a les borses, però amb senyals de cautela davant les valoracions tecnològiques

Els principals índexs nord-americans i europeus van arribar a assolir màxims històrics en el mes, impulsats per la resiliència de l’economia global, per la treva comercial entre els EUA i la Xina i per uns resultats empresarials sòlids. Malgrat que, en el conjunt del mes, el sector tecnològic va ser un dels principals impulsors de les borses nord-americanes, es van registrar alguns episodis de correcció, amb els comentaris dels mercats centrats en les empreses tecnològiques, en els seus elevats múltiples de valoració i en les exigents expectatives d’inversió en intel·ligència artificial. A Europa, l’avanç sectorial va ser una mica més equilibrat, amb una bona contribució de les cotitzacions del sector financer, mentre que, per països, l’IBEX 35 i el PSI-20 es van situar entre els índexs amb majors avanços en el conjunt del mes.

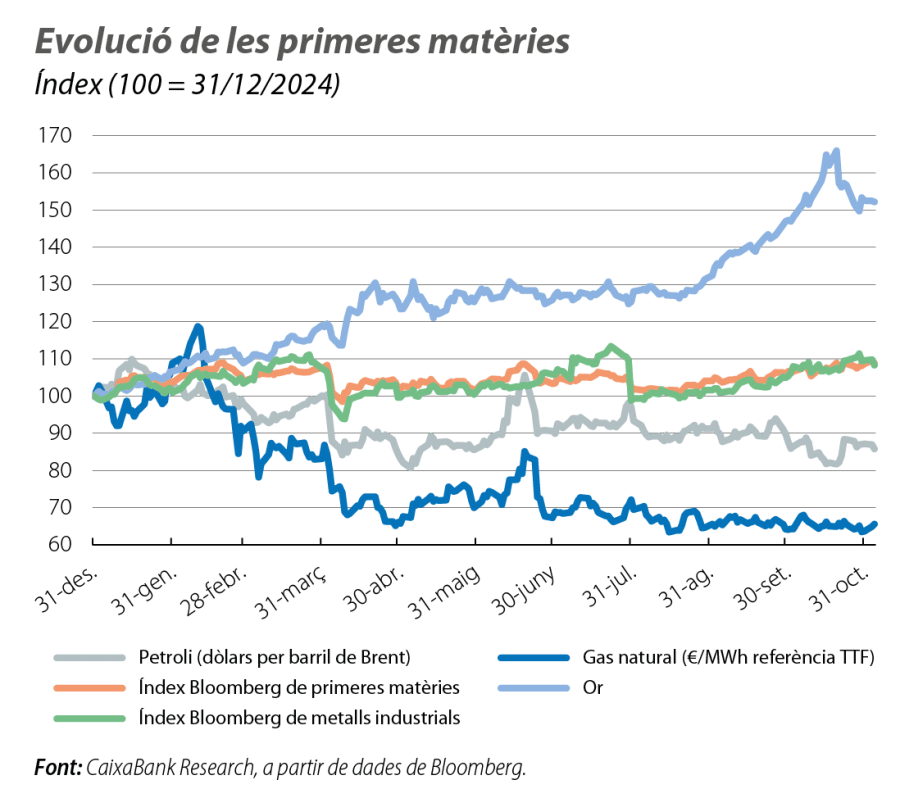

Dinàmiques dispars entre les primeres matèries

Mentre els metalls industrials i els productes agrícoles van pujar de forma notable a l’octubre, les primeres matèries energètiques van recular i l’or va registrar importants anades i tornades en el mes. En concret, després d’acumular forts guanys durant les primeres setmanes, l’or va patir una correcció cap al final d’octubre i va recular gairebé el 10% des dels màxims assolits cap a la meitat del mes. Per la seva banda, els metalls industrials van registrar avanços generalitzats, amb pujades destacades en l’alumini i en el coure. El petroli, en canvi, va tancar el mes en negatiu, llastat per la perspectiva d’un mercat amb excés d’oferta (l’Agència Internacional de l’Energia va revisar a l’alça les seves previsions d’excedent global per al 2026). Aquestes perspectives van dur l’OPEP a aturar els increments de producció i a anunciar que no hi haurà augments en el 1T 2026, després d’un increment de la producció previst per al desembre relativament moderat (137.000 barrils diaris). Així i tot, el petroli també va patir anades i tornades i va oscil·lar entre els 61 dòlars per barril de Brent i un pic de 67 dòlars (assolit després de la imposició de sancions dels EUA i de la UE a les petrolieres russes Rosneft i Lukoil).