Setmana del 12 al 19 de desembre del 2025

- L’avanç dels costos laborals a Espanya continua moderant-se

- L’activitat de la zona de l’euro es frena en el tancament de l’any

- El BCE, estable en bona posició, però no necessàriament estàtic

- Economia espanyola

L’avanç dels costos laborals a Espanya continua moderant-se

Segons l’enquesta trimestral de cost laboral, el cost laboral per treballador, amb dades corregides i desestacionalitzades, va augmentar un 3,0% interanual en el 3T (3,2% en el 2T), mentre que el cost laboral per hora efectiva de treball va créixer un 2,6% (3,7% anterior). D’altra banda, les vacants no cobertes en el mercat laboral van augmentar un 1,4% interanual fins a les 152.677 persones. El 88,3% de les vacants es van concentrar al sector serveis, més de la meitat de les quals vinculades a l’Administració pública i, en menor mesura, a les activitats sanitàries. L’increment registrat l’últim any s’explica principalment per l’augment de vacants en l’Administració pública i en la indústria manufacturera, mentre que els descensos més acusats es van donar en la construcció i les activitats administratives.

Última actualització: 20 març 2026 - 10:36Les compravendes d’habitatge a Espanya cauen a l’octubre un 2,5% interanual, després de la lleu recuperació del mes anterior (+3,8%). Les transaccions mostren una elevada volatilitat en els últims mesos, en part per l’efecte graó en la comparació interanual, ja que es compara amb els mesos de reactivació del mercat residencial el 2024. Així i tot, els signes de desacceleració són evidents davant de les taxes de creixement de dos dígits registrades en la primera meitat d’enguany. En l’acumulat anual, s’han tancat unes 602.000 operacions, la qual cosa suposa un increment del 12,3% interanual i reflecteix la fortalesa de la demanda malgrat la moderació recent. Per tipologia, destaca la caiguda en les operacions d’habitatge nou (–12,0% a l’octubre), el primer descens des del juny del 2024. Per comunitats autònomes, destaquen els retrocessos significatius en mercats residencials rellevants: Madrid, Canàries i Balears lideren les caigudes, amb descensos de l’11%-12% interanual.

Última actualització: 23 gener 2026 - 12:52L’activitat en el sector serveis a Espanya manté un bon ritme de creixement. L’índex de producció del sector serveis, un indicador de volum de l’evolució de l’activitat dels serveis de mercat, va créixer un 3,2% interanual a l’octubre, una xifra una mica inferior a la del mes anterior (3,9%), però que es manté en cotes elevades. Per sectors, tots mostren creixements interanuals positius, exceptuant el d’hostaleria, que retrocedeix un 0,8%; els sectors que creixen per sobre de la taxa agregada inclouen activitats immobiliàries (7,9%), venda i reparació de vehicles (7,5%), activitats administratives (4,9%) i comerç al detall (3,8%).

Es publica l’estratègia del Tresor espanyol per al 2026. L’estratègia de finançament recull que l’emissió neta prevista per a l’any vinent és de 55.000 milions d’euros, molt similar a la del 2025, i que serà coberta mitjançant instruments de mitjà i llarg termini amb 50.000 milions i a través de Lletres del Tresor amb 5.000 milions. Per part seva, l’emissió bruta de deute a mitjà i llarg termini, que afegeix les amortitzacions previstes, s’elevarà a 176.935 milions d’euros, 5.600 milions més que el 2025. El cost mitjà del nou deute el 2025 es va situar en el 2,70%, una reducció de 46 p. b. enfront del 2024, en línia amb el descens dels tipus d’interès. Per part seva, el cost mitjà del deute en circulació es va mantenir en nivells continguts, finalitzant 2025 en el 2,31%, a penes 10 p. b. per sobre del nivell del 2024.

- Economia internacional

L’activitat de la zona de l’euro es frena en el tancament de l’any

De fet, l’índex de clima empresarial PMI va caure al desembre 0,9 punts, fins a 51,9, superant per poc el llindar de 50 que apunta a creixements positius de l’activitat. Aquest resultat s’explica per la nova deterioració de l’activitat en el sector manufacturer (–0,4 punts, fins a 49,2), que no acaba d’aconseguir l’impuls necessari per recuperar ritmes de creixements positius de forma sostinguda, en un context en què els serveis perden embranzida (–1,0 punts, fins a 52,6). Malgrat aquesta ensopegada de final d’any, el PMI de la zona de l’euro registra una mitjana en el 4T del 52,4 vs. 51,0 del 3T, compatible amb taxes de creixement del PIB similars a les del 3T (al voltant del 0,3% intertrimestral). Per països, destaca la recuperació a França del sector manufacturer al desembre fins a màxims des de l’agost del 2022 (+2,8 punts, fins a 50,6), si bé no aconsegueix compensar la correcció en el sector serveis, condicionant que l’activitat del conjunt de l’economia es mantingui pràcticament estancada. A Alemanya, les manufactures tornen a caure al desembre i s’allunyen del llindar de 50, al mateix temps que els serveis frenen el seu ritme d’avanç, configurant un escenari de creixements molt modestos del conjunt de l’economia. La situació d’Alemanya continua sent molt delicada, ja que sembla que l’augment de despesa pública projectada no s’està traslladant a l’activitat encara, com ho confirma el nou descens al desembre de l’índex Ifo de confiança empresarial (–0,4 punts, fins a 87,6, essent 100 el llindar que apunta a un creixement pròxim a la seva mitjana de llarg termini).

Les últimes dades macroeconòmiques dels EUA dibuixen un escenari de desinflació més ràpid del que es preveu i una gradual pèrdua de dinamisme del mercat laboral i senyals de moderació del creixement en el tancament d’any. La inflació general va caure al novembre fins al 2,7% interanual (–0,3 p. p. enfront del setembre) i la nucli fins al 2,6% (–0,4 p. p.). La caiguda s’explica principalment per la moderació dels serveis –en particular l’habitatge– i per la contenció dels preus dels béns, tot i que la dada ha d’interpretar-se amb cautela davant els problemes de recol·lecció de dades derivades del tancament del Govern federal i l’inici retardat del treball de camp al novembre (vegeu la Nota Breve). Els problemes de recol·lecció de dades també van poder ser presents en les dades d’ocupació, que van mostrar un augment de la taxa d’atur fins al 4,6% al novembre. Aquest increment pot explicar-se en bona part per una pujada de l’oferta laboral, amb un major nombre de persones reentrant al mercat de treball, més que per una destrucció significativa d’ocupació. En aquest sentit, en el conjunt d’octubre i novembre les nòmines privades van augmentar en 121.000 efectius, mentre que es van perdre 162.000 ocupacions públiques per un factor puntual: 150.000 són empleats federals que van passar a la jubilació amb el tancament del Govern federal. En agregat, en els dos mesos del shutdown s’haurien perdut 41.000 ocupacions. Finalment, els PMI de desembre confirmen un creixement dinàmic en el 4T, tot i que amb una moderació progressiva. Respecte al novembre, l’índex compost es va moderar de 54,2 a 53, el de manufactures de 52,2 a 51,8 i el de serveis de 54,1 a 52,9.

Última actualització: 15 maig 2026 - 12:09Les dades d’activitat apunten a una desacceleració de l’economia xinesa en el tram final de l’any. La caiguda del creixement de les vendes minoristes a l’1,3% interanual al novembre (2,9% a l’octubre, 3,4% en el 3T), el pitjor registre des de la pandèmia, confirma la feblesa de la demanda interna. Així mateix, malgrat el bon comportament de la demanda externa, al novembre el creixement de la producció industrial es va reduir al 4,8% interanual (4,9% a l’octubre, 5,8% en el 3T), el ritme més lent des de l’estiu del 2024. Per part seva, la inversió fixa en àrees urbanes va caure un 2,6% interanual fins al novembre (–1,7% el mes anterior), un mínim històric. A pesar que la inversió manufacturera mostra senyals de recuperació després d’uns mesos condicionats per una meteorologia adversa, les caigudes de la inversió en infraestructures i de l’immobiliari es van aprofundir, la qual cosa subratlla les dificultats que afronten aquests sectors, en un entorn d’una crisi immobiliària persistent, d’alentiment de l’impuls fiscal i d’una demanda interna que no acaba d’agafar força. En aquest sentit, encara que la despesa pública hauria de repuntar a principis del 2026, tot apunta al fet que el suport fiscal addicional serà modest, la qual cosa anticipa un any d’alentiment en l’economia xinesa.

- Mercats financers

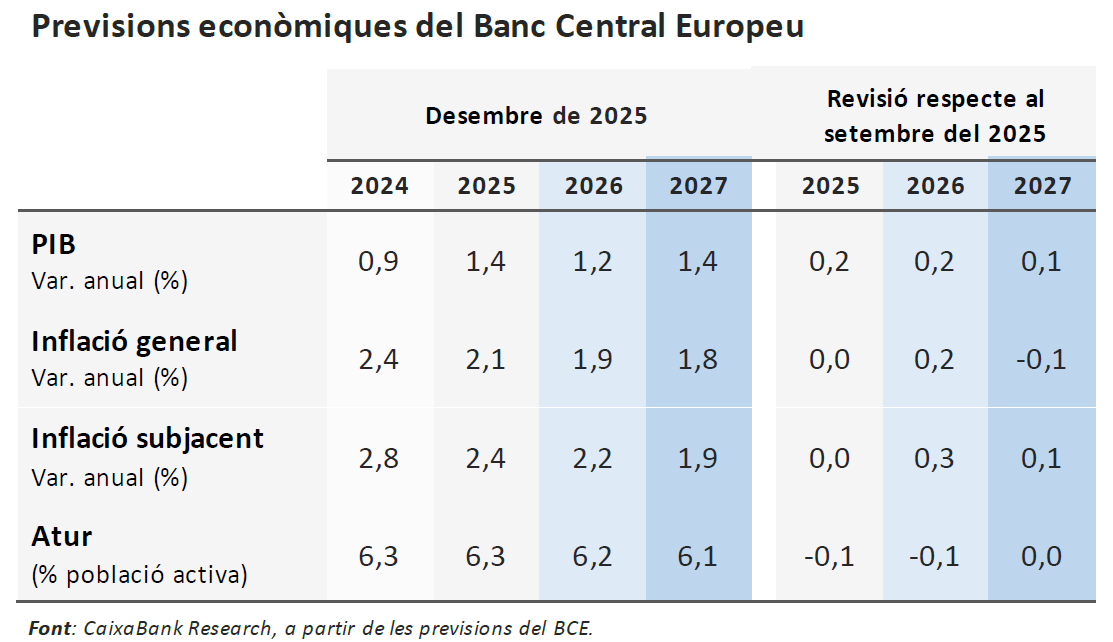

El BCE, estable en bona posició, però no necessàriament estàtic

En la seva reunió del 18 de desembre, el BCE va mantenir els tipus d’interès (depo en el 2,00%) en una decisió esperada, unànime i que reflecteix una política monetària ben calibrada a un entorn incert, amb una activitat resilient però de creixement modest, i una inflació en l’objectiu però amb algunes inèrcies. Lagarde va tornar a remarcar que la incertesa és elevada i va argumentar que el BCE no pot comprometre’s amb cap senda futura de tipus, sinó que ha de continuar prenent decisions «reunió a reunió», «segons l’evolució de les dades» i «amb totes les opcions sobre la taula». Amb tot, el BCE va presentar una visió més positiva de l’economia en l’actualització trimestral del seu quadre de previsions: millora el creixement previst del PIB i dibuixa una inflació més propera al 2%. En concret, l’escenari del BCE preveu que la robustesa del mercat laboral, la recuperació del poder adquisitiu i una reducció gradual de la taxa d’estalvi de les llars esperonin el consum, mentre que la inversió i la despesa pública en infraestructura i defensa també impulsaran el creixement. Quant a la inflació, el BCE va destacar dinàmiques dispars darrere d’una inflació aparentment estable al voltant de l’objectiu, contrastant la baixa inflació en els preus dels béns amb una inflació dels serveis que ha augmentat en els últims mesos per uns salaris que han crescut més del que s’esperava (si bé les dades i les projeccions continuen apuntant a un refredament salarial). En conjunt, la reunió va reforçar la convicció dels mercats financers en la seva aposta per uns tipus del BCE estables en els pròxims trimestres: després de la reunió, la probabilitat cotitzada que el depo baixi a l’1,75% o pugi al 2,25% era inferior al 10% (vegeu la Nota Breve).

La moderació de la inflació als EUA impulsa l’apetència pel risc. Encara que les expectatives dels inversors de retallades de tipus de la Fed no han variat després de conèixer-se la dada de novembre, les rendibilitats sobiranes sí que van tancar la setmana amb descensos. Els treasuries dels EUA van estar, així mateix, pressionats per diverses declaracions de membres del FOMC que podrien succeir Powell, com Hassett, favorables a escometre retallades de tipus en els pròxims mesos. A la zona de l’euro, la decisió del BCE de mantenir els tipus sense canvis i revisar lleugerament a l’alça les seves previsions de creixement econòmic no va tenir un impacte significatiu en el deute sobirà. Durant la setmana, uns PMI una mica més febles del que s’esperava a França i Alemanya i diverses enquestes de sentiment empresarial a Alemanya (Ifo, ZEW), que també van sorprendre a la baixa en la seva avaluació del moment actual, dibuixen un any que tanca amb una mica menys de dinamisme que en els mesos precedents. En aquest context, els tipus sobirans alemanys tanquen pràcticament plans, mentre que els diferencials perifèrics anoten una altra setmana d’estrenyiment. En divises, l’euro es va apreciar en el seu tipus efectiu nominal, tot i que principalment per la seva apreciació enfront de la GBP i el CHF, ja que va cedir una mica de terreny enfront del dòlar. El ien, per part seva, es va apreciar enfront dels seus principals parells abans de la reunió del Banc del Japó, que va pujar els tipus d’interès en una decisió àmpliament descomptada pel mercat. Quant a les borses, fins a conèixer-se l’IPC de novembre dels EUA, la setmana va estar marcada per un augment de la volatilitat i correccions en el sector tecnològic nord-americà, davant els dubtes per la sostenibilitat de la inversió en centres de dades, així com per la rotació sectorial. Els índexs nord-americans tanquen la setmana a la baixa (amb el Dow mostrant més feblesa que el Nasdaq), mentre que les borses europees registren guanys generalitzats, una mica més alts als països del sud de la zona de l’euro, en gran part pel bon acompliment del sector financer. En el mercat de matèries primeres, el petroli va registrar pèrdues per segona setmana consecutiva, davant les preocupacions d’excés d’oferta en els pròxims mesos, mentre que els metalls preciosos van continuar registrant guanys.

Principales indicadores financieros

18-12-25 12-12-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,04 2,08 -5 -68 -80 EUA (Libor) 3,70 3,71 -1 -61 -64 Tipus 12 mesos Zona euro (Euribor) 2,26 2,29 -3 -20 -21 EUA (Libor) 3,46 3,49 -3 -72 -75 Tipus 2 anys Alemanya 2,14 2,15 -1 6 9 EUA 3,46 3,52 -6 -78 -86 Tipus 10 anys Alemanya 2,85 2,86 -1 48 54 EUA 4,12 4,18 -6 -45 -44 Espanya 3,28 3,31 -3 22 27 Portugal 3,14 3,17 -3 29 35 Prima de risc (10 anys) Espanya 43 45 -2 -26 -27 Portugal 29 32 -2 -19 -19 Renda variable (percentatge) S&P 500 6.775 6.827 -0,8% 15,2% 15,5% Euro Stoxx 50 5.742 5.721 0,4% 17,3% 17,7% IBEX 35 17.133 16.854 1,7% 48,5% 49,8% PSI 20 8.128 8.001 1,6% 27,5% 29,2% MSCI emergents 1.358 1.390 -2,3% 26,3% 25,6% Divises (percentatge) EUR/USD dòlars per euro 1,172 1,174 -0,2% 13,2% 13,1% EUR/GBP lliures per euro 0,876 0,878 -0,2% 5,9% 5,7% USD/CNY yuans per dòlar 7,041 7,055 -0,2% -3,5% -3,5% USD/MXN peso per dòlar 17,997 18,012 -0,1% -13,6% -11,4% Matèries Primeres (percentatge) Índex global 108,1 109,0 -0,8% 9,5% 12,0% Brent a un mes $/barril 59,8 61,1 -2,1% -19,9% -17,9% Gas n. a un mes €/MWh 27,7 27,7 -0,1% -43,4% -35,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

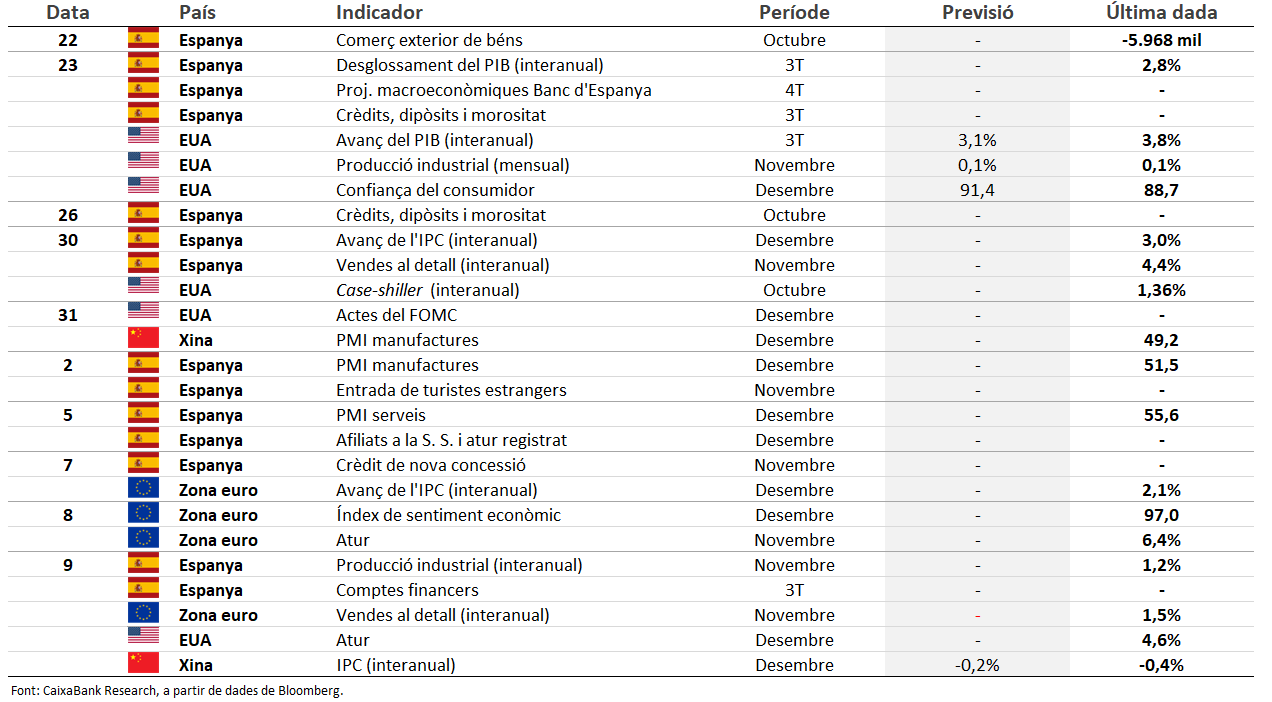

Dades previstes del 22 de desembre del 2025 a l’11 de gener del 2026

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.

*El proper Pols Econòmic es publicarà divendres 9 de gener del 2026. Fins aleshores, us desitgem unes bones festes.