Setmana del 15 al 22 de desembre del 2023*

- L’INE confirma que el creixement de l’economia espanyola en el 3T 2023 va ser un 0,3% intertrimestral i un 1,8% interanual

- La nova caiguda de l’ifo al desembre incideix en la debilitat de l’economia alemanya

- Les borses es prenen un respir i els bons estenen el seu ral·li

- Economia espanyolaL’INE confirma que el creixement de l’economia espanyola en el 3T 2023 va ser un 0,3% intertrimestral i un 1,8% interanual

Després de la revisió de la dada, la institució també ha mantingut sense canvis les estimacions de creixement per al 1T i el 2T 2023 (en el 0,6% i el 0,4% intertrimestral, respectivament), per la qual cosa el PIB es manté un 2,1% per sobre del nivell del 4T 2019. Per components, els principals canvis es produeixen en consum públic, el creixement intertrimestral del qual es revisa del +0,6% a l’1,3%, i en inversió, que es revisa 0,2 p. p. a la baixa fins al –0,6% intertrimestral. En conjunt, l’aportació de la demanda interna al creixement interanual del PIB augmenta en 0,1 p. p. fins als 1,8 p. p., mentre que l’aportació de la demanda externa cau en 0,2 p. p., fins als 0,0 p. p. Per la seva banda, a l’octubre, la xifra de negocis va recular tant en indústria com en serveis (–1,5% i un –0,3% intermensual, respectivament). En termes interanuals, la xifra de negocis cau un 2,7% en la indústria, mentre que es manté en +0,4% en serveis.

Última actualització: 22 desembre 2023 - 13:37Les importacions espanyoles van caure a l’octubre, permetent una millora del dèficit comercial. A l’octubre, les importacions van disminuir un 6,3% interanual, davant d’un descens del 2,4% en les exportacions. En l’acumulat de l’any fins a l’octubre, les exportacions es van mantenir estables (0% interanual), mentre que les importacions van disminuir un 6,7% interanual durant el període. El dèficit comercial durant el període de gener a octubre se situa en 34.732,4 milions d’euros, davant dels 60.289,5 registrats el mateix període de l’any anterior. Aquesta millora s’atribueix a la millora conjunta tant del dèficit no energètic (–36% interanual) com del dèficit energètic (–60% interanual).

Els salaris a Espanya recuperen poder adquisitiu. Segons l’Enquesta trimestral de cost laboral (ETCL), el cost laboral per hora efectiva, amb dades corregides de calendari i desestacionalitzades, va créixer un 5,8% interanual en el 3T 2023 (5,5% anterior), màxim des del 2T 2020; amb uns costos salarials que també creixen amb força, però una mica menys: 5,1% el cost per hora i un 4,7% el cost per treballador. D’altra banda, les vacants d’ocupació van augmentar el 5,3% intertrimestral i van marcar un nou màxim de 155.797: els serveis continuen acaparant més del 90% de les vacants, sobretot en activitats administratives, comerç i Administració pública.

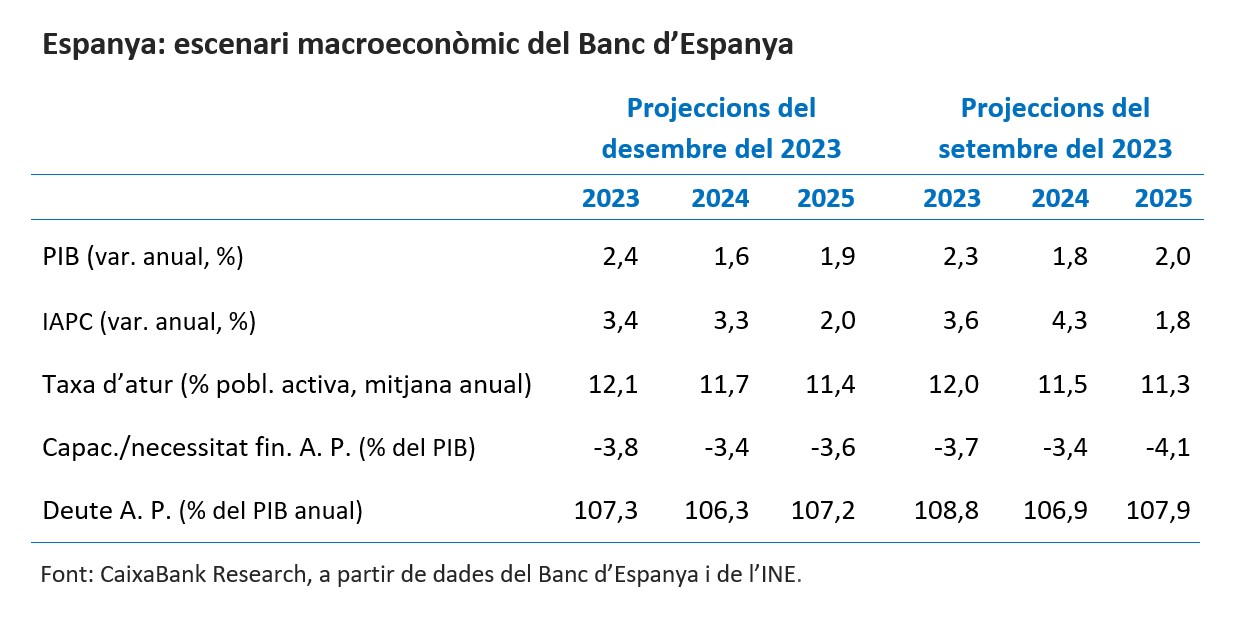

El Banc d’Espanya actualitza el quadre de projeccions macroeconòmiques. La institució ha revisat en 0,1 p. p. a l’alça la projecció del PIB per al 2023, fins al 2,4%, alhora que retalla les seves previsions per al 2024 i el 2025 en 0,2 p. p. i 0,1 p. p., fins a l’1,6% i l’1,9%, respectivament. Aquest ajustatge a la baixa es dona perquè, després de la revisió a l’alça de les dades de creixement del PIB que va efectuar l’INE el setembre passat per al 2021 i el 2022 (en +0,9 p. p. i en +0,3 p. p. fins al 6,4% i el 5,8%, respectivament), la institució considera que el grau de folgança de l’economia és inferior a l’estimat prèviament i, per tant, la capacitat de creixement és menor. Pel que fa a la inflació, el Banc d’Espanya ha revisat a la baixa els 0,2 p. p., fins al 3,4%, la previsió per al 2023, i redueix en 1,0 p. p. la del 2024 fins al 3,3%. La forta revisió a la baixa del 2024 és deguda a la incorporació d’un camí de preus de l’energia menor i a l’impacte de la pròrroga de la bonificació de l’IVA dels aliments fins al juny i de la subvenció al transport fins al desembre.

- Economia internacionalLa nova caiguda de l’ifo al desembre incideix en la debilitat de l’economia alemanya

De fet, l’indicador va caure fins a 86,4 vs. 87,2 del novembre, molt lluny del llindar de 100 que indica que el creixement de l’economia es troba al voltant de la mitjana de llarg termini. Aquest comportament se suma al mostrat pel PMI al desembre (–1,1 punts, fins a 46,7; essent 50 la xifra que marca un creixement positiu) i augmenta la probabilitat que assistim a una nova caiguda del PIB en el 4T (–0,1% intertrimestral en el 3T). D’altra banda, la inflació al Regne Unit va sorprendre en baixar al novembre molt més del que s’esperava, marcant mínims des del setembre del 2021 (3,9% vs. 4,6% a l’octubre), gràcies al fort descens del component subjacent (5,1% vs. 5,7%).

Última actualització: 22 desembre 2023 - 13:35La UE aconsegueix assolir un acord sobre les noves normes fiscals in extremis. Finalment, els Vint-i-set van tancar un acord polític per a la reforma de les regles fiscals a la UE que ara s’ha de negociar amb el Parlament Europeu, ja que l’objectiu és que quedi aprovat per l’Eurocambra abans de les eleccions europees del juny. Aquest acord no tindrà impacte sobre la política fiscal per al 2024, atès que els pressupostos nacionals ja s’havien elaborat d’acord amb les línies presentades a la proposta de reforma presentada l’abril del 2023. Les noves regles mantenen els límits del 3% i del 60% sobre el PIB del dèficit i del deute públic; i la despesa neta continua sent la variable fonamental per instrumentar les regles, amb sendes d’ajust fiscal adaptades a la realitat de cada país de quatre anys, ampliables a set si s’hi inclouen reformes i inversions. Tot i això, l’execució de l’actual programa de recuperació i resiliència (RRP), que conclou el 2026, no serà motiu suficient per sol·licitar aquesta extensió del període d’ajust. D’altra banda, hi haurà un període de transició fins al 2027: s’ha arribat a un cert compromís per reconèixer que aquells països amb dèficits fiscals superiors al 3,0% i que automàticament entrarien dins del procediment de dèficit excessiu que obliga a un ajustament estructural mínim del 0,5% del PIB puguin excloure del còmput el pagament dels interessos del deute, que s’ha de tornar a incloure a partir del 2027..

Els indicadors econòmics dels EUA acaben l’any amb un bon to. La confiança dels consumidors del Conference Board va registrar al desembre la segona millor dada del 2023, en situar-se en els 110,7 punts (101,0 al novembre i 105,6 de mitjana de l’any), i reforça la hipòtesi que el consum privat podria continuar sent el principal motor de l’economia dels EUA en el 4T 2023 (en el 3T, el consum privat va créixer un 3,1% anualitzat, aportant 2,2 p. p. a l’augment del 4,9% del PIB). D’altra banda, les dades apunten a un cert rebot en l’activitat del sector immobiliari al novembre: la compravenda d’habitatges de segona mà va créixer un 0,8% intermensual (–4,1% a l’octubre) i els habitatges iniciats van augmentar un sorprenent 14,8% intermensual (+0,2% a l’octubre).

Última actualització: 22 desembre 2023 - 13:35 - Mercats financersLes borses es prenen un respir i els bons estenen el seu ral·li

En una setmana sense dades macroeconòmiques rellevants, ni reunions dels principals bancs centrals, els mercats van perllongar les tendències de les setmanes prèvies, tot i que amb una intensitat molt menor. Així, els bons sobirans van continuar el seu ajustament a la baixa a les tirs, encoratjats per l’expectativa d’un pivot cap a una política monetària més acomodatícia per part de la Fed i del BCE: els mercats aposten clarament per una primera retallada de tipus ja al març del 2024 en ambdós casos i descompten baixades de 150 p. b. i 160 p. b., respectivament, al llarg del 2024. La rendibilitat del treasury a 10 anys es troba ja per sota del 4%, acumulant una pèrdua de 45 p. b. durant el mes, i la del bund alemany cau per sota del 2% per primera vegada des del març, acumulant fins a 48 p. b. de caiguda durant el mes. Aquestes baixades, a més, es van veure impulsades per les caigudes de les rendibilitats al Regne Unit, després de la publicació d’una inflació força inferior al que s’esperava (vegeu la notícia d’Economia internacional). Pel que fa a la renda variable, les borses americanes i europees van fer una pausa, després d’una ratxa de set setmanes seguides de guanys, tancant la setmana sense moviments destacables. Fins i tot l’IBEX 35, que es va veure impulsat per la pujada de les accions de Telefónica després de l’anunci del Govern espanyol que adquiriria el 10% de participació, va tancar en pla la setmana. En altres parts del món, el Banc del Japó no va donar cap sorpresa en reafirmar la seva postura ultra-dovish i mantenir els tipus en territori negatiu (–0,01%), impulsant així l’índex borsari Nikkei a tocar nivells màxims en cinc mesos. D’altra banda, en matèries primeres, el Brent acumula durant la setmana una pujada propera al 5%, després dels atacs de milícies hutís a vaixells al Mar Roig, que han forçat les companyies de transport a redirigir les seves embarcacions, encarint d’aquesta manera el cost de transport.

Principals indicadors financers

21-12-23 15-12-23 Var. setmanal Acumulat 2023 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,92 3,92 0 178 179 EUA (Libor) 5,36 5,36 +0 77 82 Tipus 12 mesos Zona euro (Euribor) 3,58 3,64 -6 29 39 EUA (Libor) 4,85 4,86 -1 -2 7 Tipus 2 anys Alemanya 2,45 2,50 -5 -31 -10 EUA 4,35 4,44 -9 -8 8 Tipus 10 anys Alemanya 1,96 2,02 -5 -47 -40 EUA 3,89 3,91 -2 2 21 Espanya 2,90 3,00 -10 -62 -54 Portugal 2,56 2,65 -9 -87 -80 Prima de risc (10 anys) Espanya 94 98 -4 -15 -14 Portugal 60 63 -4 -40 -41 Renda variable (percentatge) S&P 500 4.747 4.719 0,6% 23,6% 24,2% Euro Stoxx 50 4.525 4.549 -0,5% 19,3% 18,3% IBEX 35 10.104 10.096 0,1% 21,5% 22,1% PSI 20 6.388 6.427 -0,6% 11,6% 10,8% MSCI emergents 998 1.001 -0,3% 4,4% 3,6% Divises (percentatge) EUR/USD dòlars per euro 1,101 1,090 1,1% 2,9% 3,9% EUR/GBP lliures per euro 0,868 0,859 1,0% -2,0% -1,4% USD/CNY yuans per dòlar 7,138 7,122 0,2% 3,5% 2,2% USD/MXN peso per dòlar 17,032 17,206 -1,0% -12,7% -12,9% Matèries Primeres (percentatge) Índex global 99,0 98,9 0,1% -12,2% -11,0% Brent a un mes $/barril 79,4 76,6 3,7% -7,6% -2,0% Gas n. a un mes €/MWh 34,2 33,2 3,1% -55,2% -62,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

Nota: *El proper Pols Econòmic es publicarà divendres 12 de gener del 2024. Fins aleshores, us desitgem unes bones festes.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.