Setmana del 25 al 31 de gener del 2021

- El PIB sorprèn positivament a Espanya en el tram final de l’any

- Dèficit pressupostari a Portugal millor del que s’esperava el 2020

- En la seva actualització del mes de gener, l’FMI millora lleument el seu pronòstic per a l’economia mundial

- Tal com s’esperava, la Fed manté el rumb de la seva política monetària, sense afegir estímuls addicionals

- Economia espanyola

El PIB sorprèn positivament a Espanya en el tram final de l’any

Tot i l’impacte de l’auge de les mesures de confinament que es van haver d’implementar en el 4T 2020 per frenar l’avanç de les noves onades de COVID-19, l’economia va continuar recuperant-se en el tram final de l’any. Així, l’economia va créixer un 0,4% intertrimestral, fet que deixa el PIB un 9,1% per sota del nivell del 4T 2019. No obstant això, el detall per components mostra que la recuperació en el 4T va ser més fràgil que la del trimestre anterior. Així, mentre que en el 3T l’expansió dels components va ser generalitzada, en el 4T es va observar un avanç del consum privat i públic (2,5% i 4,0% intertrimestral, respectivament), però no així de la inversió i les exportacions, que van retrocedir, respectivament, un 3,1% i un 1,4% intertrimestral. Amb la dada publicada avui, la caiguda del PIB per al conjunt del 2020 en relació amb el 2019 és de l’11,0%, un registre sense precedents que mostra la severitat de l’impacte de la COVID-19 sobre l’economia (vegeu la Nota Breve per a més detalls). Per la seva banda, l’indicador CaixaBank de consum va caure de mitjana un 6% interanual les tres primeres setmanes de gener. Aquest registre suposa una lleu recuperació del consum respecte a l’evolució registrada el mes de desembre (–7% interanual).

Última actualització: 03 agost 2020 - 11:37El mercat laboral espanyol va mostrar un comportament positiu en el 4T 2020, tot i que continua afectat per la situació derivada de la COVID-19. El nombre d’hores treballades va augmentar un 10,1% intertrimestral (–6,1% interanual) i l’ocupació es va incrementar en 167.000 persones (0,9% intertrimestral, –3,1% interanual), de manera que es va situar en els 19,3 milions. Aquesta xifra d’ocupació inclou els treballadors en ERTO, considerats com a ocupats en existir una garantia de reincorporació al lloc de treball. Per la seva banda, el nombre d’aturats es va situar en 3,7 milions (–0,1% intertrimestral) i la taxa d’atur es va reduir lleugerament, fins al 16,1% (–0,2 p. p.), en el 4T 2020. No obstant això, l’alt impacte de la pandèmia en el mercat laboral s’observa en les dades de la mitjana de l’any 2020: l’ocupació va baixar en 577.000 persones alhora que va disminuir la població activa en 294.000 persones, i la taxa d’atur es va situar en el 15,5%, +1,4 p. p. per sobre de la del 2019 (vegeu la Nota Breve per a més detalls).

Última actualització: 03 agost 2020 - 11:39Lleu pujada de la inflació espanyola al gener. L’IPC va registrar una variació interanual del 0,6% al gener (–0,5% al desembre). Destaca la pujada dels preus de l’electricitat i dels preus de l’alimentació, que registren una evolució positiva més marcada que l’observada fa un any. D’altra banda, l’INE va publicar també per primera vegada l’indicador avançat de la inflació subjacent. Si es confirma la dada avançada, la inflació subjacent pujaria 5 dècimes enfront del registre del desembre (0,1% interanual), situant-se en el 0,6% i igualant així la inflació general (vegeu la Nota Breve per a més detalls).

- Economia portuguesa

Dèficit pressupostari a Portugal millor del que s’esperava el 2020

Més concretament, el dèficit públic (criteri de caixa) s’haurà situat en el 5,2% del PIB (–10.320 milions d’euros), una xifra que, tot i que representa un augment considerable respecte al 2019 (–0,3%), és sensiblement menor a les previsions del Govern (–7,1% del PIB). Aquest comportament s’explica per una execució dels ingressos millor de l’esperada (1.068 milions d’euros respecte a l’estimat en els Pressupostos de l’Estat), juntament amb una menor execució de despeses (–2.600 milions d’euros, també respecte al pressupostat). En el conjunt de l’any 2020, les mesures de suport a empreses, famílies i despeses relacionades amb la COVID-19 van superar els 4.500 milions d’euros, és a dir, al voltant del 2,3% del PIB. De nou, és una xifra menor del que s’esperava pel Govern, que se situava en el 2,7% del PIB. Aquesta bona execució pressupostària suggereix que, quan es publiquin les xifres de dèficit públic sota el criteri de la meritació, aquest se situï, segons va revelar el mateix Govern, en el 6,3% del PIB, 1 punt menys del previst en els Pressupostos de l’Estat del 2021. Tot i això, s’espera que continuï la pressió sobre els comptes públics el 2021, considerant l’agreujament de la situació pandèmica a principis d’any.

- Economia internacional

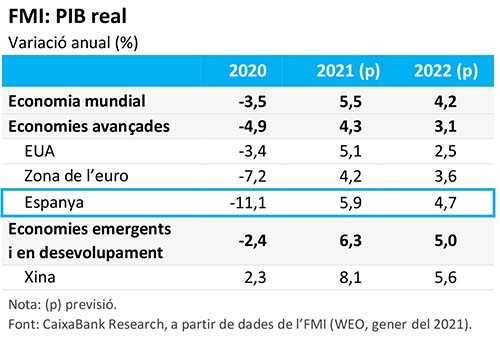

En la seva actualització del mes de gener, l’FMI millora lleument el seu pronòstic per a l’economia mundial

El Fons estima que, el 2020, s’haurà produït una caiguda del PIB global del 3,5%, quan al setembre passat manejava la xifra del –4,4%. També revisa a l’alça el creixement previst per al 2021, que se situa ara en un 5,5%, 3 dècimes més que en les seves previsions anteriors. El factor clau d’aquesta lectura moderadament més positiva són les vacunes contra la COVID-19, que operaran, això sí, en un context de fort suport de la política econòmica. De fet, el balanç de riscos és menys unidireccional que d’altres vegades: l’FMI continua veient riscos a la baixa, però els circumscriu al primer tram del 2021, mentre que, en un horitzó temporal més dilatat, esmenta l’existència de riscos a l’alça, precisament a causa del desplegament de les vacunes. Pel que fa a les previsions concretes d’Espanya, cal esmentar que les xifres del Fons són molt similars a les que fa servir CaixaBank Research (caiguda acumulada fins al 2021 del 5,9% per part de l’FMI, davant del 6,2% que espera CaixaBank).

L’any 2020 acaba una mica millor del que es preveia en els principals països de la zona de l’euro. Així, segons les dades d’INSEE, el PIB de França, tot i les restriccions a la mobilitat, va caure un 1,4% intertrimestral en el 4T 2020. Es tracta d’un descens molt menor al produït en el 2T, en el primer confinament (–13,7%), i també menor a les expectatives del consens d’analistes. Aquesta dada reflecteix unes restriccions més focalitzades i una millor adaptació a aquestes restriccions per part de l’economia. Per components, el consum privat es va contraure, però tant la inversió com la demanda externa van contribuir de manera positiva al creixement. En el conjunt del 2020 el creixement francès va quedar en un –8,3%. A Alemanya, les xifres van ser fins i tot millors: el PIB va evitar la contracció i va créixer un 0,1% intertrimestral en el 4T. El 2020 la caiguda del PIB va ser del 5,3%. Tot i que les dades de l’últim trimestre del 2020 hagin sorprès en positiu en aquests dos països, és probable que el creixement en el 1T 2021 sigui menor del que s’esperava. El tensionament del sistema sanitari i la incidència de casos de COVID-19 en els principals països europeus les darreres setmanes ha comportat unes restriccions a la mobilitat una mica més estrictes de les que estimàvem en un principi. En aquest sentit, el deteriorament de l’ESI, un índex de sentiment empresarial elaborat per la Comissió Europea, que va caure des del 92,4 al desembre fins al 91,5 al gener, ja apunta a una contracció de l’activitat econòmica al principi del 2021.

El PIB nord-americà es va contraure un 3,5% el 2020, després d’un avanç correcte en el tram final de l’any. Es tracta d’una caiguda anual substancialment superior a la del 2009 (–2,5%), la qual cosa mostra el fort impacte que la pandèmia ha exercit sobre l’activitat econòmica nord-americana. No obstant això, en la segona meitat de l’any passat, el PIB ja creixia a taxes positives després del fort enfonsament en el 2T 2020. En concret, en el 4T 2020, el PIB va créixer un 1,0% respecte al trimestre anterior (4,0% anualitzat). Es tracta d’una taxa de creixement significativa i que va seguir a l’excepcional avanç en el 3T (+7,5% intertrimestral), després de la forta contracció en el 2T (–9,0% intertrimestral). Amb aquests dos trimestres amb taxes intertrimestrals positives, la taxa d’avanç interanual es va situar en el –2,5% en el 4T, encara en terreny contractiu, però clarament per sobre de la taxa del 2T (–9,0% interanual). De cara al 1T 2021, els indicadors d’activitat recents continuen mostrant una economia que està resistint millor que la majoria d’avançades europees, tot i que els nous rebrots i les noves variants de virus podrien refredar-ne la recuperació (vegeu la Nota Breve per a més detalls).

Última actualització: 03 agost 2020 - 11:43El 2020, Mèxic pateix una caiguda del PIB superior al 8%. La dada preliminar de creixement del 4T 2020 indica que el PIB va créixer un 3,1% intertrimestral (–4,5% interanual), davant del 12,1% intertrimestral del 3T. En el seu conjunt, 2020 es tanca amb un descens del PIB del 8,3%. Es tracta d’una xifra que confirma les dificultats per consolidar la recuperació en un país amb una incidència elevada de la pandèmia i un dels que ha gaudit de menys suport per part de la política econòmica a l’Amèrica Llatina.

- Mercats financers

Tal com s’esperava, la Fed manté el rumb de la seva política monetària, sense afegir estímuls addicionals

Aquesta serà la tònica del 2021 mentre continuïn les condicions financeres actuals i hi hagi una continuïtat en la recuperació econòmica. D’aquesta manera, es mantenen el tipus d’interès oficial en l’interval 0,00%-0,25% (segons les previsions de CaixaBank Research, no es modificarà abans del 2024) i les compres massives d’actius: actualment 80.000 milions de dòlars en treasuries i 40.000 milions de dòlars en MBS al mes (segons les nostres previsions actuals, no es modificarà abans de finals del 2021). Powell va emfatitzar que no es contemplen reduccions en les compres massives d’actius i que, en qualsevol cas, la Fed avisaria amb molta antelació abans de realitzar qualsevol modificació. Després d’una reunió sense canvis, la roda de premsa posterior va aportar un apunt personal, encara que representatiu dels temps actuals: en ésser preguntat, Powell va indicar que ja ha rebut la primera dosi de la vacuna i espera rebre’n la segona en breu (vegeu la Nota Breve per a més detalls).

S’estén la precaució als mercats financers. De la mateixa manera que la setmana anterior, els inversors es van debatre entre l’optimisme derivat de certa millora de les dades econòmiques dels EUA i la zona de l’euro en el 4T 2020 (vegeu la secció d’Economia internacional) i els temors davant l’agreujament de la pandèmia a nivell mundial. A la fi, aquest equilibri va tendir cap al pessimisme i va desembocar en el repunt de la volatilitat a les borses (situant-se en nivells de tardor) i el descens generalitzat dels principals índexs borsaris, tant de les economies desenvolupades (S&P 500 –3,3% i EuroStoxx –3,4%) com de les emergents (MSCI Emerging Markets –4,3%). En la renda fixa, el tipus d’interès del bo a 10 anys dels EUA va baixar fins al 1,07%, tot i la millora de la dada del PIB del 4T nord-americà, en la setmana en què es reunia la Fed (vegeu la notícia anterior). A Europa, els tipus sobirans d’Alemanya van mantenir un comportament estable. Per la seva banda, les primes de risc de la perifèria de la zona de l’euro van baixar lleugerament, a excepció de la d’Itàlia, que va caure amb més claredat (–11 p. b.) després de la dimissió del primer ministre Giuseppe Conte. Al mercat de divises, en aquest context de cautela, el dòlar es va apreciar lleument respecte a la resta de divises i l’euro va finalitzar la setmana sobre els 1,21 dòlars.

Principals indicadors financers

29-1-21 22-1-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,54 -1 0 -16 EUA (Libor) 0,20 0,22 -2 -4 -155 Tipus 12 mesos Zona euro (Euribor) -0,51 -0,50 -1 -1 -23 EUA (Libor) 0,31 0,31 +0 -3 -150 Tipus 10 anys Alemanya -0,52 -0,51 -1 5 -8 EUA 1,07 1,09 -2 16 -44 Espanya 0,10 0,12 -3 5 -14 Portugal 0,04 0,07 -3 1 -23 Prima de risc (10 anys) Espanya 62 64 -2 0 -5 Portugal 56 58 -3 -4 -14 Renda variable (percentatge) S&P 500 3.714 3.841 -3,3% -1,1% 15,2% Euro Stoxx 50 3.481 3.602 -3,4% -2,0% -4,4% IBEX 35 7.758 8.036 -3,5% -3,9% -17,2% PSI 20 4.795 5.041 -4,9% -2,1% -8,7% MSCI emergents 1.330 1.393 -4,5% 3,0% 25,2% Divises (percentatge) EUR/USD dòlars per euro 1,214 1,217 -0,3% -0,7% 9,4% EUR/GBP lliures per euro 0,886 0,890 -0,5% -0,9% 5,4% USD/CNY yuans per dòlar 6,429 6,482 -0,8% -1,5% -7,4% USD/MXN peso per dòlar 20,574 19,975 3,0% 3,3% 9,2% Matèries Primeres (percentatge) Índex global 80,1 79,1 1,2% 2,6% 7,0% Brent a un mes $/barril 55,9 55,4 0,8% 7,9% -3,9% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.