Setmana del 25 de juliol al 29 d’agost del 2025

- El PIB a Espanya va continuar accelerant en el 2T i els primers indicadors apunten a un bon 3T

- L’agost deixa gairebé a punt el nou marc aranzelari als EUA

- L’estiu porta un canvi de marxa entre la Fed i el BCE

- Economia espanyola

El PIB a Espanya va continuar accelerant en el 2T i els primers indicadors apunten a un bon 3T

En el 2T 2025, el PIB va créixer un 0,7% intertrimestral, 0,1 p. p. més que en el 1T. Aquest resultat va tenir origen en el bon comportament de la demanda interna, que va aportar 0,9 p. p. al creixement intertrimestral del PIB. El consum privat va créixer un 0,8% intertrimestral, després del 0,5% del 1T, mentre que la inversió va créixer un 1,6% intertrimestral, encadenant ja tres trimestres de creixements superiors al del PIB. Per contra, la demanda externa va contribuir negativament al creixement trimestral, pel fet que les importacions van créixer amb major dinamisme que les exportacions. En termes interanuals, el creixement del PIB va ser del 2,8%, igual que en el 1T. Així mateix, durant el 2T la producció industrial també es va reactivar i va créixer un 1,6% interanual, després del –0,7% del 1T. L’avanç va ser generalitzat per sectors, tot i que especialment intens en béns d’equipament i energia. D’altra banda, els principals indicadors de confiança apunten a un bon començament en el 3T. Al juliol, el PMI del sector serveis va rebotar fins als 55,1 punts, clarament per sobre del llindar de 50 que assenyala creixements positius, el millor registre des del febrer, mentre que el PMI del sector manufacturer es va mantenir, per tercer mes consecutiu, lleugerament per sobre dels 50 punts. Pel costat del consum, els senyals són menys positius, ja que l’índex de comerç al detall en termes reals, corregit d’efectes estacionals i de calendari, va caure al juliol un 0,4% intermensual, el primer descens des del gener, contrastant amb la pujada mensual mitjana del 0,8% en el 2T. No obstant això, en termes interanuals l’índex continua creixent, en concret un 4,7%, només lleugerament per sota del 5,1% del 2T (vegeu la Nota Breve).

Última actualització: 10 abril 2026 - 13:00El mercat residencial espanyol tanca el millor primer semestre des del 2007. La demanda d’habitatge continua mostrant una notable fortalesa, sense senyals d’esgotament: al juny, les compravendes van créixer un 17,9% interanual, amb un balanç acumulat de l’any de 358.000 operacions, la qual cosa suposa un increment del 19,7% respecte al mateix període de l’any anterior i el millor 1S des del 2007. Per part seva, l’activitat continua sent especialment intensa en el segment d’habitatge nou, que creix un 31% interanual en el 1S, pràcticament el doble que l’habitatge de segona mà (17%). A nivell regional i en l’acumulat de l’any, Navarra és l’única comunitat que presenta un lleu retrocés en l’activitat residencial (–0,8%). Per contra, els majors creixements es concentren en mercats tradicionalment petits a nivell nacional, com La Rioja, Castella i Lleó i Castella-la Manxa. Entre les comunitats amb major pes, només Andalusia i Catalunya van créixer per sobre de la mitjana nacional.

La inflació general a Espanya s’estabilitza després de dos mesos de pujades. La inflació general es va mantenir a l’agost en el 2,7%, segons l’indicador avançat de l’IPC publicat per l’INE. Aquesta estabilització respon a la contribució a l’alça dels carburants, compensada per la contribució a la baixa de l’electricitat i els aliments. Així, la inflació frena la seva tendència a l’alça després de marcar al maig un registre del 2,0%. D’altra banda, l’indicador d’inflació subjacent (que exclou energia i aliments no elaborats) augmenta 1 dècima fins al 2,4%. Tant la dada d’inflació general com la d’inflació subjacent es troben en el rang esperat per CaixaBank Research.

Última actualització: 04 maig 2026 - 13:28El dèficit comercial a Espanya va augmentar amb força en la primera meitat de l’any. Les exportacions de béns van créixer al juny un 2,4% interanual, però les importacions ho van fer amb més intensitat (10,9%), de manera que el dèficit es va situar en 3.588 milions d’euros (–713 milions al juny del 2024). Amb aquesta dada, el 1S 2025 va tancar amb un dèficit de 25.113 milions d’euros, un registre que supera àmpliament el del mateix període de l’any passat (–15.822 milions) i la mitjana del 2014-2019 (–11.938 milions). Per components, la deterioració en el 1S s’explica tant per la balança energètica, el dèficit de la qual es va situar en 16.337 milions (–15.684 milions en el mateix període del 2024), com, sobretot, la balança de béns no energètics, que va anotar un dèficit de 8.776 milions, enfront del dèficit de 138 milions el 2024.

- Economia internacional

L’agost deixa gairebé a punt el nou marc aranzelari als EUA

El període de negociació comercial obert després dels anuncis del 2 d’abril va concloure amb dues fites principals. D’una banda, l’acord entre la UE i els EUA, que estableix un aranzel general del 15%, incloent-hi cotxes, semiconductors i fàrmacs, així com el tractament preferencial d’una sèrie de productes estratègics i el compromís de compres i inversions per part europea en indústries clau dels EUA. I, d’altra banda, Trump va aprovar noves mesures bilaterals que penalitzen especialment el Brasil, Suïssa i l’Índia, mentre que deixen en millor posició que fa uns mesos els països del sud-est asiàtic. En conjunt, estimem que el període de negociació dels últims tres mesos ha elevat l’aranzel mitjà efectiu aplicat pels EUA a prop del 17% des del 2,5% de principis d’any. Encara queden elements rellevants per tancar, com la finalització de l’acord amb la Xina i Mèxic a la tardor, així com possibles aranzels sectorials sobre productes electrònics i farmacèutics, però no esperem que el panorama canviï ja de manera substancial d’aquí a final d’any. En la proporció en què les condicions s’acaben de consolidar i les mesures entrin plenament en vigor, l’atenció es desplaçarà de la incertesa a una possible major visibilitat dels seus efectes econòmics en termes de creixement global i inflació als EUA.

La zona de l’euro afronta un 3T ple de reptes, després d’un 2T força feble. Les dades de PIB del 2T mostren que s’ha revertit l’impacte dels «efectes anticipació» a l’entrada en vigor dels aranzels que van condicionar el 1T: la zona de l’euro va créixer un 0,1% intertrimestral en el 2T, després del +0,6% del 1T (+0,3% sense Irlanda); Alemanya i Itàlia van caure (–0,3% i –0,1%, respectivament en el 2T vs. +0,3% tots dos en el 1T) i França va accelerar per una major acumulació d’inventaris (+0,3% en el 2T vs. +0,1% en el 1T). La zona de l’euro afronta els pròxims mesos el repte d’adaptar-se a operar sota unes condicions comercials amb els EUA clarament menys favorables que les existents prèviament (vegeu l’apartat anterior), si bé l’estímul fiscal que es desplegarà a la regió els pròxims anys (pla ReArmUE i pla d’infraestructures a Alemanya) podria mitigar part de l’impacte d’aquest nou escenari comercial. En aquest sentit, els principals indicadors de confiança empresarial i clima industrial per a la zona de l’euro mostren millores modestes, dins d’un escenari d’una certa feblesa de l’activitat per als pròxims mesos: el PMI Markit va pujar entre juliol i agost 0,5 punts, fins a un nivell 51,1, a penes per sobre del llindar de 50 que assenyala creixements positius, i l’índex de sentiment econòmic va perdre a l’agost part de la millora anotada al juliol, situant-se en 95,2, encara per sota de la referència de 100 que apunta a creixements pròxims a la seva mitjana de llarg termini. Sembla que l’impacte de la pujada d’aranzels roman, de moment, bastant contingut, però persisteixen els dubtes sobre la capacitat de la zona de l’euro d’aconseguir de forma sostinguda un ritme de creixement pròxim al seu potencial.

Es desencadena a França una nova crisi política. El primer ministre francès, François Bayrou, va anunciar inesperadament que se sotmetrà a una moció de confiança el pròxim 8 de setembre degut a les dificultats per tirar endavant els pressupostos per al 2026, que incorporaven retallades superiors als 44.000 milions d’euros (1,5% del PIB). Al tancament d’aquest informe, la majoria dels partits de l’oposició han anunciat que hi votaran en contra, per la qual cosa el més probable és que el Govern perdi la moció de confiança i hagi de dimitir. Arribats a aquest punt, el president Macron pot designar un nou Govern amb l’actual Parlament o bé convocar noves eleccions. No queda clar quina seria l’opció més efectiva, ja que la composició actual del Parlament ofereix unes opcions molt limitades per formar un nou Govern i les enquestes apunten al fet que unes noves eleccions llançarien un Parlament tan fragmentat com l’actual. Aquest nou episodi de crisi política dificulta que es puguin implementar les mesures necessàries per aconseguir l’objectiu d’un dèficit fiscal del 4,6% del PIB el 2026, després del 5,4% estimat per a enguany, fet que ja s’està reflectint a la prima de risc.

L’economia dels EUA rebota en el 2T i manté l’impuls en el 3T. Enmig de l’elevada incertesa i recrudescència de les tensions comercials, l’economia dels EUA es va recuperar en el 2T (+0,8% intertrimestral), després de la contracció del 1T (–0,1%) en gran part a causa de la forta caiguda de les importacions –després de l’acumulació d’existències en l’arrencada de l’any–, tot i que també el consum privat i la inversió empresarial, en particular en béns d’equipament, van evolucionar de manera positiva. De cara al 3T, l’activitat va arrencar amb bon peu: al juliol, les vendes al detall van avançar un 0,5% intermensual, malgrat la pressió dels aranzels, esperonades per la fortalesa de la despesa en automòbils i promocions de grans detallistes; les comandes de béns duradors, tot i que afectats per la volatilitat en aeronaus, van mostrar un robust increment de l’1,1% en el seu component nucli (que exclou béns de transport), acompanyat per un augment del 0,7% en els enviaments de béns de capital, la qual cosa anticipa un millor to de la inversió; i els PMI d’agost van reforçar el senyal de dinamisme, amb l’índex manufacturer escalant a 53,3 –màxim des del 2022– i el compost d’activitat total en 55,4, tots dos clarament per sobre del llindar de 50, que assenyala creixements positius i en referències consistents amb un creixement del PIB proper al 2,5% trimestral. No obstant això, els riscos no han desaparegut, les enquestes PMI destaquen que els aranzels continuen sent la principal font de pressió sobre els costos empresarials, mentre que el mercat laboral comença a donar mostres de refredament: la creació d’ocupació es va alentir entre l’abril i el juliol (a penes 35.000 noves ocupacions al mes de mitjana, enfront de les 122.000 en el mateix període l’any anterior) i la taxa d’atur va augmentar fins al 4,2% al juliol.

Última actualització: 24 abril 2026 - 12:00 - Mercats financers

L’estiu porta un canvi de marxa entre la Fed i el BCE

Si el BCE va arribar a l’estiu retallant tipus fins a terreny neutral (depo en el 2,00% des del juny passat) i la Fed ho va fer sostenint una política monetària restrictiva (tipus fed funds estable en el rang 4,25%-4,50% des del desembre del 2024), les últimes setmanes han portat un cert canvi de perspectiva per al setembre. Segons les expectatives dels mercats financers, en les pròximes setmanes probablement serà la Fed la que baixi tipus i el BCE qui els mantingui. En concret, per al setembre els mercats monetaris cotitzen una retallada de 25 p. b. als EUA amb prop d’un 85% de probabilitat, mentre que donen més d’un 95% de probabilitat al fet que no hi hagi canvis en els tipus del BCE. És més, ara els mercats aposten per un tipus depo estable en el 2,00% fins i tot a final d’any (probabilitat de retallada inferior al 40% vs. més del 60% fa un mes). Aquest ajust d’expectatives en els mercats entronca amb els missatges enviats per la Fed i el BCE les últimes setmanes. D’una banda, quan la Fed va mantenir tipus al juliol, la majoria estava més preocupada pels riscos d’inflació que de l’ocupació i només dos membres van defensar-ne una retallada. Però la publicació d’una dada de mercat laboral més feble del que es preveu (vegeu la secció d’Economia Internacional) va portar al president Powell a reconèixer a la conferència anual de Jackson Hole que «el canvi en l’equilibri de riscos podria justificar un ajust en la nostra postura de política monetària». Powell va obrir així la porta a una retallada de tipus al setembre, sense compromisos i esperant encara les dades d’inflació i ocupació corresponents a l’agost. A Jackson Hole, Powell també va anunciar canvis en el marc de política monetària, abandonant la idea de tolerar una inflació per sobre del 2%, després de períodes per sota de l’objectiu. Per part seva, en el si del BCE, la presidenta Lagarde va reconèixer que els últims acords comercials han alleujat la incertesa global (tot i que no l’han eliminada) i va destacar en positiu la resiliència de l’economia de la zona de l’euro. A més, les actes de la reunió del BCE al juliol van reflectir una visió encoratjadora sobre la inflació (exactament en l’objectiu del 2% al juny i juliol), amb la majoria dels membres percebent un balanç de riscos sobre la inflació equilibrat i destacant el valor de no moure fitxa i esperar i veure l’evolució de les dades i la incertesa.

Un estiu amb comportament divergent a banda i banda de l’Atlàntic. Els mercats financers a la zona de l’euro van tenir un estiu sense sobresalts, excepte a França, on la inestabilitat política ha tornat a despertar (vegeu la secció d’Economia Internacional). De fet, les expectatives de política monetària per al BCE continuen descomptant que es mantindrà en pausa al setembre, i les rendibilitats sobiranes en la majoria de grans economies es van mantenir bastant estables. Les borses van tenir un mes positiu, especialment després de conèixer-se l’acord comercial entre la UE i els EUA (vegeu la secció d’Economia Internacional), destacant l’IBEX 35 (+4%), impulsat pel bon acompliment del sector bancari. França destaca negativament dins d’aquest escenari de relativa estabilitat: després de l’anunci del vot de confiança, la seva prima de risc es va ampliar en més de 16 punts en tan sols 10 dies, amb una rendibilitat sobirana a 10 anys al voltant del 3,50% (màxim des del març d’enguany). Així mateix, la borsa francesa tanca el mes amb pèrdues, després d’haver caigut fins a un 3% des de la notícia. També al Regne Unit va haver-hi moviments de gran importància, en aconseguir la rendibilitat del bo sobirà a 30 anys taxes al voltant del 5,5%, màxims no vistos des del 1998, després d’una dada d’inflació de juliol pitjor del que s’esperava, la qual cosa va avivar els temors d’una inflació persistent que impedeixi al Banc d’Anglaterra continuar baixant el tipus de referència. Mentrestant, als EUA, el focus dels mercats va estar principalment posat en la Reserva Federal, tant en el discurs de Powell a Jackson Hole (vegeu la notícia de bancs centrals) com en els atacs a la independència del banc central rebuts des de la Casa Blanca. La combinació de tots dos factors ha consolidat en els mercats l’expectativa que la Fed adoptarà una postura acomodatícia els pròxims mesos i va desplaçar a la baixa la corba sobirana, amb caigudes especialment notables en els trams més curts de la corba (–30 p. b.). D’altra banda, la borsa estatunidenca va avançar en el mes, impulsada per les expectatives de menors tipus i una temporada de resultats positiva. Finalment, als mercats de divises, l’euro-dòlar es va mantenir cotitzant a la banda 1,16-1,17 euros/dòlars de manera consistent durant el mes d’agost.

Principals indicadors financers

28-8-25 22-8-25 Var. semanal Acumulado 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,05 2,02 3 -67 -164 EUA (Libor) 4,20 4,22 -2 -11 -106 Tipus 12 mesos Zona euro (Euribor) 2,12 2,08 +3 -35 -137 EUA (Libor) 3,78 3,86 -8 -40 -99 Tipus 2 anys Alemanya 1,93 1,95 -2 -15 -70 EUA 3,63 3,70 -7 -61 -80 Tipus 10 anys Alemanya 2,70 2,72 -3 33 28 EUA 4,20 4,25 -5 -37 -4 Espanya 3,30 3,30 -1 23 5 Portugal 3,14 3,13 1 29 8 Prima de risc (10 anys) Espanya 60 58 2 -9 -23 Portugal 45 41 4 -4 -20 Renda variable (percentatge) S&P 500 6.502 6.467 0,5% 10,5% 20,4% Euro Stoxx 50 5.397 5.488 -1,7% 10,2% 12,2% IBEX 35 15.071 15.397 -2,1% 30,6% 35,2% PSI 20 7.803 7.980 -2,2% 22,4% 16,1% MSCI emergents 1.261 1.267 -0,4% 17,3% 17,4% Divises (percentatge) EUR/USD dòlars per euro 1,168 1,172 -0,3% 12,8% 7,7% EUR/GBP lliures per euro 0,865 0,867 -0,2% 4,5% 2,5% USD/CNY yuans per dòlar 7,131 7,168 -0,5% -2,3% -1,6% USD/MXN peso per dòlar 18,649 18,584 0,4% -10,5% 1,1% Matèries Primeres (percentatge) Índex global 102,0 101,6 0,3% 3,2% 5,4% Brent a un mes $/barril 68,6 67,7 1,3% -8,1% -16,7% Gas n. a un mes €/MWh 31,6 33,6 -6,0% -35,4% -0,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

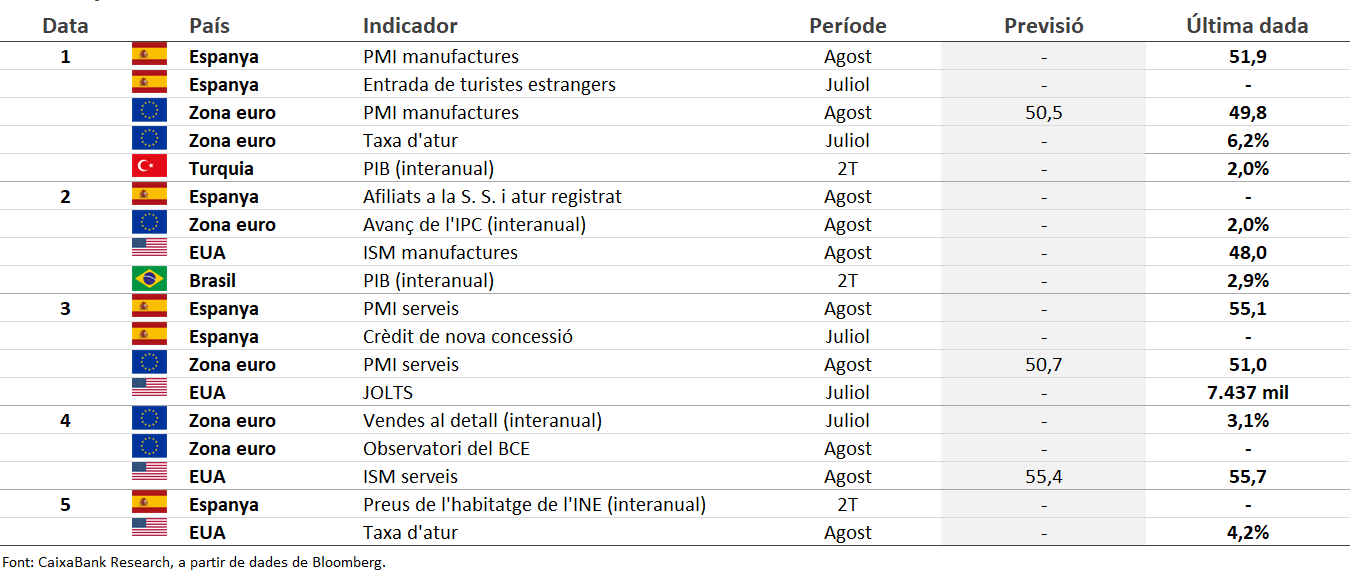

Dades previstes de l'1 al 7 de setembre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.