Setmana del 5 a l’11 de juliol del 2021

- La recuperació del sector serveis espanyol va cobrar impuls al juny

- Els indicadors d’activitat portuguesos suggereixen que el PIB haurà crescut notablement en el 2T

- Els indicadors d’activitat global assenyalen avenços sòlids en el 2T

- La incertesa guanya terreny als mercats financers

- Economia espanyola

La recuperació del sector serveis espanyol va cobrar impuls al juny

L’índex de sentiment empresarial (PMI) per al sector serveis va augmentar 3,1 punts fins a arribar als 62,5 punts, el registre més elevat des del març del 2000. Aquest fort repunt de l’activitat es va deure a la relaxació de les restriccions a l’activitat i la reobertura de comerços prèviament tancats al públic. Amb tot, el sector continua acusant les restriccions als fluxos de mobilitat internacional. Per la seva banda, al maig, la producció industrial va avançar un notable 4,3% intermensual, impulsada principalment pel segment de béns de consum durador (+12,7% intermensual). D’aquesta manera, l’indicador es va situar un 2,5% per sota del registre del maig del 2019, fet que suposa una clara millora respecte al –2,9% d’abril.

Última actualització: 30 agost 2021 - 11:51El Consell de Ministres aprova la primera fase de la reforma de pensions a Espanya. Concretament, el Govern ha aprovat l’avantprojecte de llei d’aquesta primera fase, que iniciarà la seva tramitació parlamentària al setembre i hauria d’entrar en vigor el gener del 2022. Destaca el retorn a la indexació de les pensions amb la inflació, suspesa el 2018, a partir de l’IPC mitjà anual del novembre (congelació si la inflació és negativa). D’altra banda, se substituirà el factor de sostenibilitat, que reduïa proporcionalment la pensió inicial en funció de l’augment de l’esperança de vida, per un nou mecanisme d’equitat intergeneracional que entraria en vigor el 2027 (sense detalls encara sobre el seu disseny). Finalment, per acostar l’edat efectiva de jubilació a l’edat legal es revisaran els coeficients de la jubilació anticipada i es donaran més incentius al fet de retardar la jubilació (augment de la pensió del 4% per any extra treballat, una quantitat fixa a rebre en el moment de la jubilació, o una combinació d’ambdues).

- Economia portuguesa

Els indicadors d’activitat portuguesos suggereixen que el PIB haurà crescut notablement en el 2T

Així, per exemple, l’indicador d’activitat diària elaborat pel Banc de Portugal ha anat millorant al llarg del 2T, a mesura que es van anar aixecant les estrictes mesures de mobilitat implementades els primers mesos de l’any, i suggereix un creixement intertrimestral del voltant del 5%. En la mateixa línia, les últimes dades mensuals de facturació industrial són indicatives d’un avanç del 6% intertrimestral. En aquest context d’acceleració en la recuperació, les empreses esperen augmentar la inversió un 4,9% aquest any, fet que suposa una revisió a l’alça d’1,4 p. p. respecte a allò que es desprenia de l’enquesta anterior, realitzada l’octubre del 2020.

- Economia internacional

Els indicadors d’activitat global assenyalen avenços sòlids en el 2T

Al juny, l’indicador compost PMI d’activitat es va mantenir en la zona d’expansió (per sobre dels 50 punts), per dotzè mes consecutiu, tot i el retrocés mensual (56,6 punts enfront dels 58,5 del maig). En termes sectorials, tant manufactures com serveis es van situar còmodament per sobre dels 50 punts, tot i que el ritme expansiu que suggereix el component de serveis és superior al de manufactures. A nivell geogràfic, els EUA i diversos països de la UE, entre els quals Espanya, van aconseguir cotes màximes, mentre que a les principals economies d’Àsia es va moderar el ritme expansiu. Amb tot, l’optimisme empresarial (marcat pel component d'expectatives) es va mantenir en nivells elevats, indicatiu d’un segon semestre més dinàmic.

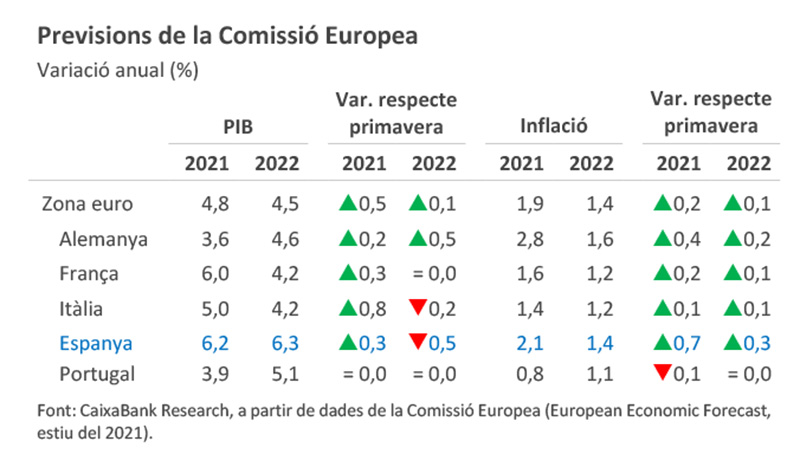

Última actualització: 05 juny 2026 - 13:00La Comissió Europea es mostra més optimista amb el creixement i no anticipa un repunt sostingut en la inflació. En el seu informe d’estiu, la institució va revisar a l’alça el creixement previst a la zona de l’euro: +0,5 p. p., fins al 4,8%, el 2021; i +0,1 p. p., fins al 4,5%, el 2022. Entre els principals països, totes les revisions per al 2021 han estat a l’alça, mentre que no ha estat el cas per al 2022, on destaca la retallada de previsions per a Espanya que, tot i això, continua sent un dels països amb millors perspectives de creixement en l’any en qüestió (vegeu la taula). Tot i les revisions, persisteix l’escenari de recuperació a diferents velocitats: Alemanya i França recuperarien el seu nivell pre-COVID al tancament del 2021, mentre que Espanya, Itàlia i Portugal ho farien a la fi del 2022. Pel que fa a la inflació, la Comissió va revisar moderadament a l’alça les previsions, tant per al 2021 com per al 2022: 1,9% i 1,4% de mitjana, respectivament. Finalment, l’activitat industrial del maig va decebre i sembla que acusa ja l’impacte dels colls d’ampolla a les cadenes de subministraments globals: les comandes van retrocedir un 3,7% a Alemanya i la producció industrial va caure un 0,3% a Alemanya i França, i un 1,5% a Itàlia.

Continua la solidesa dels indicadors nord-americans, encara que alguns comencen a mostrar certa moderació. Així, l’índex de sentiment empresarial de serveis (ISM) es va situar en una zona expansiva al juny (60,1 punts), però com va passar la setmana anterior amb l’índex de manufactures, va retrocedir respecte al mes anterior i ho va fer una mica per sobre del que s’esperava (–3,9 punts). L’enquesta empresarial va continuar constatant els problemes en el subministrament d’entrades i la dificultat de cobrir vacants de treball. Per la seva banda, les peticions de subsidi per desocupació es van incrementar inesperadament la primera setmana de juliol, fins a les 373.000 noves sol·licituds. En aquest sentit, l’última estimació del PIB del 2T 2021 segons el model de previsió de la Fed d’Atlanta mostra un lleu deteriorament respecte a l’estimació anterior, tot i que es manté en cotes molt sòlides: al voltant del 2% intertrimestral, encara per sobre de l’1,6% del 1T 2021.

- Mercats financers

La incertesa guanya terreny als mercats financers

Els temors creixents al voltant de la propagació de les noves variants de la COVID-19 units al desacord inesperat entre els principals països de l’OPEP van enterbolir el sentiment dels inversors i es van imposar a esdeveniments de rellevància com les actes de la reunió de la Fed i la revisió estratègica del BCE (vegeu la notícia següent). L’augment de la incertesa es va traduir en un moviment de flight to quality (preferència pels actius refugi), que va provocar el descens dels tipus d’interès del treasury a 10 anys fins a l’1,36%, el nivell més baix des del febrer. A la zona de l’euro es va produir un moviment similar amb la caiguda dels rendiments del bund a 10 anys fins al –0,29% i l’ampliació de les primes de risc de la perifèria de la regió. Per la seva banda, els principals índexs borsaris van registrar pèrdues generalitzades, que van ser de més envergadura a la zona de l’euro, on les restriccions a la mobilitat en alguns països van perjudicar principalment l’Íbex 35 (–1,5%) i el PSI-20 (+0,5%). Al mercat de divises, el dòlar va capitalitzar els dubtes dels inversors i es va apreciar enfront de les principals divises d’economies desenvolupades, com l’euro. Finalment, el preu del barril de Brent va oscil·lar fins a situar-se en els 76 dòlars després del fracàs de l’OPEP i els seus aliats per arribar a un acord sobre la producció (els Emirats Àrabs reclamen un augment de les xifres actuals al qual l’Aràbia Saudita s’hi ha oposat), i enmig dels dubtes sobre la demanda futura de cru.

La Reserva Federal i el BCE no retiraran encara els estímuls monetaris. Les actes de l’última reunió del banc central dels EUA van revelar posicions molt divergents entre els membres del FOMC sobre el pla d’acció per a la retirada eventual d’alguns dels estímuls monetaris, tant en els tipus oficials com en la compra d’actius (el debat del tapering tot just ha començat). En balanç, el Comitè va considerar que encara no s’ha arribat al «progrés substancial» cap als objectius i que el repunt de la inflació és transitori (tot i que amb riscos a l’alça), fet que suggereix un procés molt gradual en la reducció de les mesures monetàries. Pel que fa al BCE, les actes de la reunió del passat 10 de juny van mostrar com alguns membres van suggerir reduir el ritme de compres netes mensuals del PEPP (actualment en 80.000 milions d’euros) en entendre que les perspectives macroeconòmiques havien millorat i justificaven una desacceleració del creixement del balanç. No obstant això, va imperar la visió del fet que és més important mantenir les condicions financeres molt acomodatícies perquè la recuperació econòmica sigui completa i la inflació pugui acostar-se cap al seu objectiu. En aquest sentit, aquesta setmana vam conèixer les conclusions de la revisió estratègica del BCE. En aquest nou marc, l’objectiu d’inflació passa a ser simètric al voltant del 2% (en lloc de «per sota, però a prop, del 2%»), de manera que el BCE tolerarà desviacions transitòries per sobre del 2% si fos necessari per contrarestar la pressió a la baixa que exerceix l’effective lower bound sobre les expectatives d’inflació (vegeu la Nota Breve).

Principals indicadors financers

9-7-21 2-7-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,54 -0,55 0 0 -10 EUA (Libor) 0,13 0,14 -1 -11 -14 Tipus 12 mesos Zona euro (Euribor) -0,49 -0,49 -1 1 -21 EUA (Libor) 0,24 0,24 +0 -10 -24 Tipus 10 anys Alemanya -0,29 -0,24 -6 28 17 EUA 1,36 1,42 -6 45 72 Espanya 0,35 0,37 -2 31 -6 Portugal 0,33 0,35 -2 30 -9 Prima de risc (10 anys) Espanya 65 61 4 3 -23 Portugal 62 58 4 3 -26 Renda variable (percentatge) S&P 500 4.370 4.352 0,4% 16,3% 37,2% Euro Stoxx 50 4.068 4.084 -0,4% 14,5% 23,4% IBEX 35 8.777 8.908 -1,5% 8,7% 19,9% PSI 20 5.173 5.147 0,5% 5,6% 15,9% MSCI emergents 1.318 1.355 -2,7% 2,1% 23,3% Divises (percentatge) EUR/USD dòlars per euro 1,188 1,187 0,1% -2,8% 5,1% EUR/GBP lliures per euro 0,854 0,858 -0,4% -4,4% -4,6% USD/CNY yuans per dòlar 6,479 6,473 0,1% -0,7% -7,5% USD/MXN peso per dòlar 19,869 19,772 0,5% -0,2% -11,5% Matèries Primeres (percentatge) Índex global 93,5 95,0 -1,6% 19,8% 40,3% Brent a un mes $/barril 75,6 76,2 -0,8% 45,8% 74,7% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.