Setmana del 7 al 13 de juny del 2021

- El consum espanyol manté la bona tònica en la primera setmana de juny

- El desconfinament a Portugal impacta de manera favorable en els serveis

- La inflació nord-americana arriba a màxims al maig i continua avivant els temors de sobreescalfament

- Un BCE més optimista manté el ritme de compres del PEPP

- Economia espanyola

El consum espanyol manté la bona tònica en la primera setmana de juny

L’indicador CaixaBank de consum va créixer un 1% respecte al nivell de referència pre-COVID, un registre similar a la mitjana del maig (2%). En l’àmbit del consum presencial amb targeta, la despesa en oci i restauració va perllongar l’acceleració de les últimes setmanes (+17% interanual, enfront del +11% al maig), mentre que la despesa en turisme continua recuperant-se dels registres molt negatius dels últims mesos (–7% interanual, enfront del –18% al maig) (vegeu la Nota Breve). Per la seva banda, a l’abril, l’índex de producció industrial va accelerar la seva tònica de recuperació i va créixer un notable 1,2% intermensual. En termes interanuals, i amb la correcció per l’efecte de base producte de la caiguda de l’indicador que va tenir lloc a causa de la pandèmia l’abril del 2020, l’avanç va ser del –0,1% (–0,4% al març).

La inflació espanyola general, en màxims de quatre anys i la subjacent, moderada. La inflació general va arribar al 2,7% al maig, un augment de 0,5 p. p. respecte a l’abril, i en el màxim des del febrer del 2017. L’augment es va deure, en gran mesura, a l’evolució dels preus dels components no subjacents (especialment, aquest mes, carburants i aliments frescos). Per la seva banda, la inflació subjacent (sense energia i aliments frescos) va pujar de forma molt més moderada i es va situar en un contingut 0,2% (+2 dècimes respecte al registre del mes anterior) (vegeu la Nota Breve).

Última actualització: 17 gener 2025 - 09:06El nou crèdit hipotecari a Espanya va créixer amb força a l’abril, mentre que es va afeblir la nova concessió a empreses. El nou crèdit a les llars va augmentar un 18,2% interanual (en l’acumulat de gener-abril), davant del 5,9% acumulat fins al març. L’elevat creixement s’explica, en bona part, perquè l’abril del 2020 va ser un dels mesos més afectats per la pandèmia. En aquest sentit, la pujada respecte al mateix període del 2019 va ser molt més moderada, del 2,1%. Van destacar els avenços en hipoteques (+54,4% respecte al mateix període del 2020 i +27,5% respecte al del 2019), mentre que el nou crèdit al consum va seguir per sota el nivell prepandèmia (–23,8% respecte al gener-abril del 2019). Per la seva banda, la concessió de nou crèdit a les empreses va retrocedir en el mes: –38,5% (–25,2% fins al març), com a conseqüència de l’efecte de base derivat de les necessitats de finançament per la COVID-19 que van fer augmentar el crèdit concedit a aquest segment l’abril del 2020.

El preu de l’habitatge a Espanya manté una trajectòria estable en el primer trimestre de l’any. Tot i el repunt de contagis que es va produir al gener del 2021 i de l’impacte de la borrasca Filomena, en el 1T 2021, el preu de l’habitatge (segons dades de transaccions) es va mantenir resilient i va avançar un 0,5% intertrimestral. No obstant això, en termes interanuals el creixement dels preus es va moderar en 0,6 p. p., fins al 0,9%. Per la seva banda, a l’abril, les compravendes d’habitatge van créixer un 2,5% en relació amb el mes de referència del 2019. D’aquesta manera, podem dir que, de forma gradual, l’impacte del confinament del 2T 2020 sobre l’activitat del sector es va diluint i en l’acumulat de 12 mesos les compravendes ja se situen en el –9,4% interanual, enfront del –15,6% del mes anterior.

Última actualització: 12 juny 2026 - 13:10 - Economia portuguesa

El desconfinament a Portugal impacta de manera favorable en els serveis

Així, l’índex de facturació dels serveis va augmentar un 5,9% interanual a l’abril, tot i que encara se situava un 11,2% per sota del registre de l’abril del 2019, com a conseqüència dels efectes molt negatius en sectors com el transport, l’allotjament o la restauració. Per contra, el sector de les telecomunicacions i de la informació supera àmpliament la xifra de facturació registrada l’abril del 2019 (+23,2%), signe de la rellevància de les tecnologies TIC en aquest context de pandèmia (teletreball i més digitalització). D’altra banda, el mercat immobiliari va continuar mostrant signes positius, amb avenços en l’índex de producció de la construcció i en les llicències sobre edificis.

- Economia internacional

La inflació nord-americana arriba a màxims al maig i continua avivant els temors de sobreescalfament

La inflació general es va situar en el 5,0%, 8 dècimes per sobre del registre de l’abril, i la subjacent va augmentar fins al 3,8% (+8 dècimes també superior al mes anterior). Més enllà de l’efecte de base que encara és present, la solidesa de la demanda al costat de l’escassetat de subministraments i la creixent dificultat per cobrir les vacants de treball han provocat un augment dels preus superior a l’esperat. De cara als propers mesos, la inflació es mantindrà en cotes elevades, tot i que s’hauria d’anar moderant fins a situar-se al voltant del 3% a finals del 2021. Sent aquest l’escenari central, reconeixem que el risc de sobreescalfament de l’economia nord-americana continua sent notable. Després de la publicació de la dada, els mercats van reaccionar de manera molt continguda (vegeu la Nota Breve).

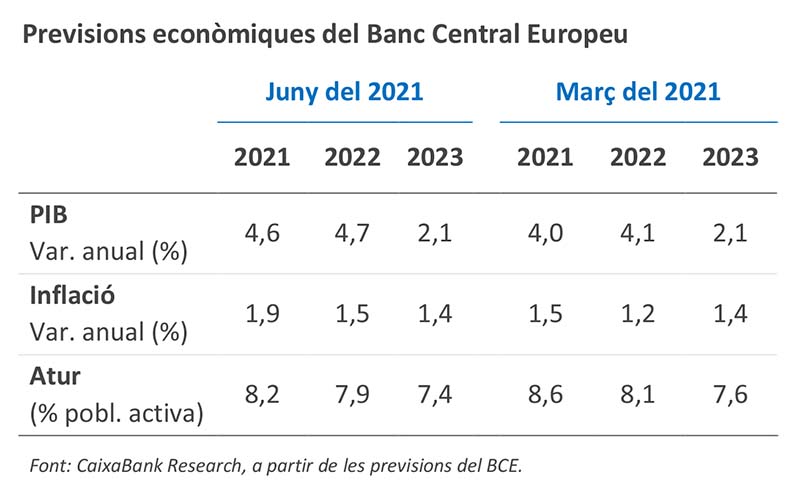

Última actualització: 20 setembre 2021 - 09:19El BCE revisa a l’alça el creixement i no contempla riscos per a la inflació. La bona marxa de la campanya de vacunació i l’aixecament de restriccions ja s’està reflectint en un major ritme d’activitat a la zona de l’euro, una tendència que s’intensificarà els pròxims mesos. Això, al costat de l’impacte positiu del repartiment de fons de l’NGEU i la reactivació de la demanda externa propiciada pels últims paquets d’estímul fiscal als EUA, està darrere de la revisió a l’alça en les previsions de creixement del BCE: 4,6% el 2021 i 4,7% el 2022 (4,0% i 4,1%, estimat respectivament al març). Així mateix, la institució monetària va presentar un escenari d’inflació prou contingut i que apunta que la pujada actual de la inflació serà transitòria: 1,9% el 2021 i 1,5% el 2022 (1,5% i 1,2%, estimat respectivament al març). D’altra banda, la debilitat de les dades de l’abril a Alemanya (la producció industrial va caure un 1,3% i les comandes van defraudar en créixer només un 1,0%) s’explica per l’enduriment de les restriccions en aquest mes i no és més que una simple ensopegada en la recuperació que ja reflecteixen els indicadors de més alta freqüència.

La Xina: l’encariment de les matèries primeres fa pujar les importacions i els preus de producció, però això no es trasllada als preus de consum. La inflació de l’IPC del maig va ser de l’1,3% interanual (abril, 0,9%). La dada està per sota del que s’esperava (1,6%) malgrat uns efectes de base clarament alcistes i uns preus energètics i d’aliments que continuen pujant. Aquest increment moderat en els preus del consum contrasta amb el fort augment en els preus de producció: 9,0% al maig, davant el 6,8% a l’abril. Per la seva banda, les exportacions van avançar al maig menys del que s’esperava: 27,9% interanual (abril, 32,3%), mentre que les importacions van créixer per sobre: 51,1% (43,1%), esperonades per l’encariment de les matèries primeres (cal recordar que els avenços interanuals d’aquests mesos estan influenciats per l’aturada comercial del 2020 durant el confinament més estricte en el món).

- Mercats financers

Un BCE més optimista manté el ritme de compres del PEPP

Després de la reunió del Consell de Govern de la setmana passada, el BCE va revisar a l’alça les previsions de creixement i inflació per al 2021 i 2022 (vegeu la notícia a la secció d’Economia internacional), però, amb la intenció de prevenir un tensionament eventual de les condicions financeres, no va modificar els seus estímuls monetaris (vegeu la Nota Breve). Així, amb el programa de compres d’actius desplegat després de l’esclat de la pandèmia (PEPP) es continuaran adquirint 80.000 milions d’euros al mes durant el 3T. Lagarde va reiterar que el repunt de la inflació el 2021 es deu a factors transitoris (efecte de base de la rebaixa de l’IVA a Alemanya entre el juliol i el desembre del 2020, pressió del component energètic i colls d’ampolla a les cadenes de producció), que haurien d’esvair-se els propers trimestres. En aquest sentit, ha remarcat que continua sent necessària una política monetària molt acomodatícia per portar la inflació cap a l’objectiu de per sota, però a prop, del 2% a mitjà termini. En una línia similar s’espera que actuï la Fed en la reunió que mantindrà aquesta setmana: no preveiem cap canvi en les seves eines (vegeu la Nota Breve). No obstant això, veiem probable que s’iniciï el debat sobre la retirada eventual d’algunes de les seves mesures d’estímuls (tapering).

Els mercats no es posen nerviosos amb les dades d’inflació nord-americanes. L’atenció dels inversors s’ha centrat en la publicació de la dada d’IPC dels EUA (vegeu la notícia a la secció d’Economia internacional) i en la reunió del BCE, ambdues el dijous, provocant escassos moviments els primers dies de la setmana. Tot i l’augment més elevat del que s’esperava de la inflació, s’aferma entre els inversors la sensació que és una situació temporal. Les rendibilitats dels bons sobirans mantenen la tendència a la baixa de les últimes setmanes i el termini a 10 anys dels EUA va cedir 10 p. b., fins a mínims de tres mesos, i el d’Alemanya, 6 p. b., malgrat una important activitat emissora. El mercat de renda variable va reaccionar també positivament, amb l’S&P 500 marcant nous màxims històrics, després de pujar un 0,4% en la setmana, igual que l’Eurostoxx 50. En qualsevol cas, se segueixen observant símptomes d’esgotament, fet que confirma que el manteniment del full de ruta dels bancs centrals suposa un alleujament, però no el revulsiu que espera el mercat. Pel que fa a les matèries primeres, va predominar el comportament positiu i va destacar la pujada del 4,9% del mineral de ferro, mentre que en el cas del petroli va ser de l’1,1%, en mantenir-se la confiança sobre l’augment de la demanda. Finalment, la lira turca es va revalorar un 2,6% amb el dòlar, després d’haver arribat a perdre un 25% des del febrer.

Principals indicadors financers

11-6-21 4-6-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,55 0 0 -18 EUA (Libor) 0,12 0,13 -1 -12 -20 Tipus 12 mesos Zona euro (Euribor) -0,49 -0,49 -0 1 -37 EUA (Libor) 0,24 0,25 -1 -10 -35 Tipus 10 anys Alemanya -0,27 -0,21 -6 30 17 EUA 1,45 1,55 -10 54 75 Espanya 0,36 0,45 -10 31 -24 Portugal 0,35 0,45 -10 32 -22 Prima de risc (10 anys) Espanya 63 67 -4 1 -40 Portugal 63 66 -4 3 -38 Renda variable (percentatge) S&P 500 4.247 4.230 0,4% 13,1% 39,7% Euro Stoxx 50 4.127 4.089 0,9% 16,2% 30,9% IBEX 35 9.205 9.088 1,3% 14,0% 26,2% PSI 20 5.147 5.137 0,2% 5,1% 18,0% MSCI emergents 1.382 1.382 0,0% 7,0% 40,0% Divises (percentatge) EUR/USD dòlars per euro 1,211 1,217 -0,5% -0,9% 7,6% EUR/GBP lliures per euro 0,858 0,859 -0,1% -4,0% -4,4% USD/CNY yuans per dòlar 6,399 6,395 0,1% -2,0% -9,7% USD/MXN peso per dòlar 19,876 19,959 -0,4% -0,2% -10,7% Matèries Primeres (percentatge) Índex global 95,0 94,7 0,3% 21,7% 49,1% Brent a un mes $/barril 72,7 71,9 1,1% 40,3% 87,7% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.