Setmana del 7 al 14 de juny del 2024

- El Banc d’Espanya millora la previsió de creixement

- Les dades del mercat laboral i d’inflació van en la direcció que desitja la Fed

- La Fed continua sense veure clara encara la baixada de tipus

- Economia espanyola

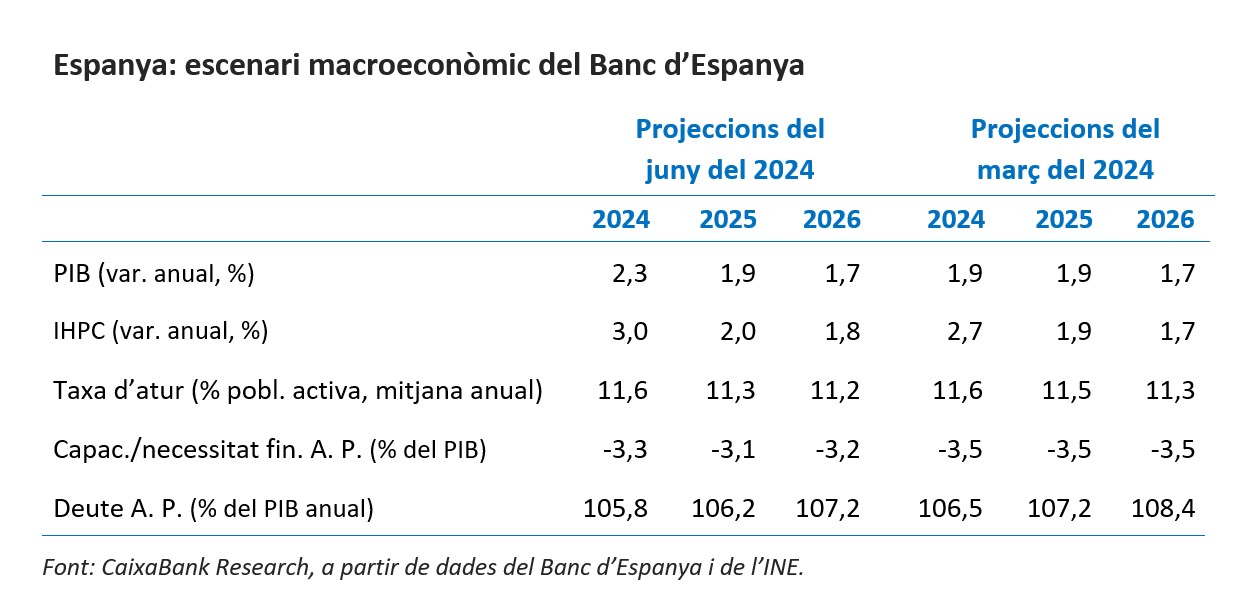

El Banc d’Espanya millora la previsió de creixement

El Banc d’Espanya va elevar aquesta setmana la previsió de creixement per al 2024 en 0,4 p. p., fins al 2,3%, degut, fonamentalment, a dos factors: al positiu efecte arrossegament que va suposar la revisió a l’alça del creixement del PIB dels últims trimestres del 2023 i a l’elevat dinamisme, més gran del que s’esperava, en el 1T. Per la seva banda, la previsió per al 2025 i el 2026 es manté en l’1,9% i l’1,7%, respectivament. El nou escenari del Banc d’Espanya és molt semblant al de CaixaBank Research després de la nostra recent revisió. Així, per al 2024 preveiem un creixement del PIB del 2,4% (0,5 p. p. més que en la nostra previsió anterior), mentre que per al 2025 i 2026 les nostres previsions apunten a una desacceleració gradual, amb augments del 2,3% i 2,1%, respectivament.

L’electricitat i els carburants van portar la inflació al 3,6% al maig. L’INE va confirmar tant la dada d’inflació general (3,6%) com la d’inflació subjacent (3,0%) del maig. La inflació nucli va augmentar 0,1 p. p., fins al 2,7%, impulsada per un repunt en la inflació dels serveis (3,7%, 0,3 p. p. més que a l’abril), pujada que respon a una normalització després de la dada de l’abril, que va estar fortament influenciada per efectes de calendari. La inflació dels aliments va caure 0,3 p. p. fins al 4,3%. Finalment, la inflació de l’energia va augmentar 3 p. p., fins al 8,0%, amb pujades tant de l’electricitat, que va pujar fins al 14,3% (10,2% a l’abril), com dels carburants (4,6% interanual, 2,1 p. p. més que a l’abril) (vegeu la Nota Breve).

Última actualització: 15 maig 2026 - 11:00Els indicadors referents en el 2T continuen oferint senyals positius i apunten al manteniment d’un notable dinamisme de l’activitat espanyola. En vista de l’Enquesta del Banc d’Espanya sobre l’Activitat Empresarial (EBAE), les empreses esperen un augment de la facturació en el 2T, en un context de pressions inflacionistes menors i contenció dels costos laborals. També apunta en aquest sentit l’estadística de vendes interiors de les grans empreses que, en termes reals i corregides d’efectes estacionals i de calendari, van créixer un 1,4% interanual a l’abril, taxa que supera en 1 dècima la del mes anterior i que és similar a la del 1T.

- Economia internacional

Les dades del mercat laboral i d’inflació van en la direcció que desitja la Fed

L’informe d’ocupació del mes de maig va mostrar que la taxa d’atur va pujar només 1 dècima, fins al 4,0%, mentre que la creació d’ocupació no agrícola (els non-farm payrolls) va superar amb escreix les expectatives del mercat: va pujar a 272.000, davant dels 180.000 esperats, i per sobre de la mitjana dels darrers 12 mesos (230.000). Tot i això, els altres indicadors del mercat laboral, com l’enquesta de vacants o la mateixa taxa d’atur, mostren un mercat laboral menys tensionat, tot i que encara dinàmic. L’altra bona notícia econòmica de la setmana va venir pel costat de la inflació, que va caure al maig per segon mes consecutiu, situant-se la general en el 3,3% (3,4% a l’abril). La rúbrica nucli, que exclou aliments i energia, va baixar 2 dècimes fins al 3,4%. La caiguda s’explica, parcialment, pels components de serveis que els últims mesos havien mostrat resistència a baixar.

La inflació a la Xina es manté a cotes moderades mentre el sector exportador manté un bon exercici. La inflació general a la Xina es va mantenir en el 0,3% interanual al maig, amb la inflació subjacent descendint del 0,7% interanual al 0,6%. Per components, en el cas dels béns de consum, destaca la dinàmica deflacionista dels mitjans de transport, la variació interanual dels quals es va situar al maig en el –4,7% (vs. –4,3% a l’abril), acumulant ja 23 mesos de taxes interanuals negatives. D’altra banda, la deflació dels preus de producció va disminuir al maig, del –2,5% interanual al –1,4%. Si es manté aquesta tendència, podria assenyalar alguna millora dels problemes de sobrecapacitat de la indústria xinesa. En aquest entorn, el sector exterior continua sorprenent en positiu. Al maig, les exportacions van repuntar el 7,6% interanual (vs. +1,5% a l’abril), una fortalesa que resulta de la gran competitivitat dels productes xinesos en sectors en forta expansió a nivell global —com l’automòbil elèctric, les bateries o els panells solars—, on els guanys de quota de mercat dels darrers anys s’expliquen també per retallades de preus significatius. En relació amb aquest punt, aquesta setmana la Comissió Europea ha anunciat nous aranzels sobre els cotxes elèctrics importats des de la Xina, que podrien arribar al 48% (és a dir, 38 p. p. addicionals a l’actual aranzel del 10%), però l’aplicació del qual dependrà del grau de cooperació demostrat per cada empresa en la investigació iniciada el setembre passat a les ajudes estatals rebudes pels fabricants amb presència a la Xina.

Les eleccions europees aboquen França a eleccions legislatives anticipades i a un renovat risc polític. L’ascens del partit de Marine Le Pen, Rassemblement National (RN) a França, que va guanyar les eleccions al Parlament europeu amb el 31% dels vots, va propiciar la dissolució de l’Assemblea Nacional per part del president Macron i la convocatòria d’eleccions legislatives anticipades per al 30 de juny, causant una ampliació de la prima de risc francesa de més de 20 p. b. durant la setmana mentre les agències de qualificació advertien de la necessitat que té el país de millorar la seva sostenibilitat fiscal, extrem que no contempla el programa de RN, segons ha reconegut S&P, que ja va reduir la valoració de França d’AA a AA– a principis de mes. En el mateix sentit s’ha pronunciat Moody’s després de publicar dilluns una advertència sobre la qualificació creditícia francesa, ja que considera que els riscos per a la consolidació fiscal augmenten amb la convocatòria electoral. A més a més, ha anunciat que la perspectiva actualment «estable» de la qualificació de França podria reduir-la a «negativa» si els seus indicadors de deute empitjoressin.

- Mercats financers

La Fed continua sense veure clara encara la baixada de tipus

Tal com s’esperava, la Reserva Federal va mantenir els tipus d’interès en l’interval 5,25%-5,50% en la reunió del juny i va explicar que, malgrat que la inflació s’ha moderat significativament des del pic que va assolir, és encara massa alta per reduir-los. No obstant això, hi va haver un canvi en el to de la Fed: va reconèixer que darrerament hi ha hagut un «progrés modest» cap a l’objectiu d’inflació, mentre que a l’última reunió destacava que les dades de principis d’any no mostraven cap progrés. En aquesta mateixa línia, el president Jerome Powell també va remarcar que els indicadors més recents d’inflació i activitat van en la direcció que necessita la Fed per baixar els tipus d’interès, però que encara necessitaran més mesos de bones dades per tenir la confiança suficient abans de relaxar la política monetària. De fet, al dot-plot de la Fed, 15 dels 19 membres del FOMC van projectar entre una i dues retallades per al 2024, amb el votant mitjà projectant-ne tan sols una (enfront de les tres projectades al dot-plot anterior), mentre que fins a quatre membres no preveuen cap retallada enguany. Tot i això, el president Powell ha insistit que aquestes projeccions no suposen un compromís i que les decisions es prendran reunió a reunió basant-se en l’anàlisi de la totalitat de dades disponibles (vegeu la Nota Breve).

El risc polític llasta els actius de risc de la zona de l’euro. Setmana marcada per la divergència en l’exercici dels actius financers a banda i banda de l’Atlàntic. Així, als EUA els inversors preferien veure l’ampolla mig plena, i se centraven en les dades que apunten a una desinflació gradual però constant i a un refredament del mercat laboral; en comptes de centrar-se en el missatge una mica tensionador de la Fed de prolongar la seva observació de l’entorn econòmic abans de reduir els tipus d’interès. Amb això, les rendibilitats dels bons sobirans nord-americans han registrat fortes caigudes durant la setmana, cosa que alhora ha contribuït al fet que els principals índexs borsaris del país, amb el Nasdaq 100 i les companyies tecnològiques al capdavant, hagin registrat màxims en la setmana. D’altra banda, a la zona de l’euro, on també s’han registrat caigudes generalitzades en les rendibilitats del deute sobirà, la situació ha estat diferent. Simultàniament a aquestes caigudes s’ha produït una ampliació de diferencials perifèrics, liderats per l’ampliació esmentada de la prima de risc francesa a causa del risc polític. A més, aquest nou focus de risc ha tingut més impacte si és possible en els índexs borsaris, que han registrat caigudes generalitzades després de les eleccions europees, arrossegats per les baixades del sector financer i molt en particular dels bancs francesos. També l’euro s’ha vist llastat per aquestes notícies, depreciant-se durant la setmana davant dels seus principals parells, tot i que totes les declaracions dels membres del Consell de Govern del BCE des de l’última reunió fa dues setmanes han emfatitzat el missatge tensionador que ja va transmetre Lagarde de màxima cautela abans d’una nova baixada. L’acompliment de l’euro se situa en contrast clar amb l’apreciació generalitzada del dòlar, ja en màxims de quatre setmanes. Finalment, al mercat de matèries primeres, les referències europees de gas natural i de petroli han registrat augments de preu, conseqüència del missatge hawkish de la Fed, la fortalesa del dòlar i la bona marxa de la demanda mundial.

Principals indicadors financers

13-6-24 7-6-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,72 3,76 -4 -19 20 EUA (Libor) 5,34 5,33 +1 1 12 Tipus 12 mesos Zona euro (Euribor) 3,68 3,70 -2 17 -27 EUA (Libor) 5,05 5,07 -2 28 -10 Tipus 2 anys Alemanya 2,87 3,08 -21 47 -15 EUA 4,70 4,89 -19 45 1 Tipus 10 anys Alemanya 2,47 2,62 -15 53 2 EUA 4,24 4,43 -19 36 45 Espanya 3,33 3,35 -2 42 -8 Portugal 3,19 3,23 -4 64 5 Prima de risc (10 anys) Espanya 86 73 13 -11 -10 Portugal 72 61 11 11 3 Renda variable (percentatge) S&P 500 5.434 5.347 1,6% 13,9% 24,3% Euro Stoxx 50 4.936 5.051 -2,3% 9,2% 12,8% IBEX 35 11.066 11.405 -3,0% 9,7% 17,3% PSI 20 6.566 6.737 -2,5% 2,6% 9,3% MSCI emergents 1.076 1.073 0,2% 5,1% 6,0% Divises (percentatge) EUR/USD dòlars per euro 1,074 1,080 -0,6% -2,7% -0,9% EUR/GBP lliures per euro 0,841 0,849 -0,9% -2,9% -1,6% USD/CNY yuans per dòlar 7,253 7,248 0,1% 2,1% 1,3% USD/MXN peso per dòlar 18,382 18,396 -0,1% 8,3% 7,4% Matèries Primeres (percentatge) Índex global 102,8 101,8 0,9% 4,2% 1,5% Brent a un mes $/barril 82,8 79,6 3,9% 7,4% 13,0% Gas n. a un mes €/MWh 35,7 33,1 7,9% 10,4% -6,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.