Setmana de l'1 al 8 de març del 2024

- Els indicadors d’activitat a Espanya comencen l’any amb força

- Nou ascens de l’activitat mundial

- El BCE manté la cautela i ens emplaça al juny

- Economia espanyola

Els indicadors d’activitat a Espanya comencen l’any amb força

Al febrer, el PMI per al sector manufacturer va assolir els 51,5 punts i va sortir per primera vegada en 10 mesos de la zona que indica contracció (<50 punts). Així mateix, l’indicador homòleg de serveis va pujar fins als 54,7 punts (52,1 al gener), màxim des del maig del 2023. Per la seva banda, al gener, la producció industrial va créixer el 0,4% intermensual, impulsada per la producció de béns d’equipament (+1,8% intermensual) i de béns de consum no durador (+1,6%). Tot i això, en termes interanuals, l’índex es manté en registres negatius, en un –0,6% (–1,4% al desembre). Finalment, el sector turístic continua donant xifres molt positives. Al gener, van arribar prop de 4,75 milions de turistes estrangers que van gastar 6.500 milions d’euros, un augment interanual del 15,3% i del 25,5%, respectivament. Si calculem la variació respecte al gener del 2019, obtenim augments del 13,6% i del 40%, respectivament.

S’intensifica el ritme de creació de llocs de treball a Espanya al febrer. L’afiliació a la Seguretat Social del febrer va sorprendre positivament amb un augment mensual de 103.621 persones, xifra superior a la de l’any anterior (88.918) i a allò que és habitual en un mes de febrer (70.615 de mitjana el 2014-2019). En termes desestacionalitzats, la pujada de 73.492 afiliats és la més intensa en 10 mesos. L’augment mitjà del gener-febrer se situa en 55.924, per sobre de la mitjana del 4T 2023 (31.248). A més, la taxa de creixement trimestral de l’ocupació efectiva (afiliats desestacionalitzats que no són en ERTO) s’accelera fins al 0,5% (0,4% els dos trimestres anteriors). Per la seva banda, l’atur registrat desestacionalitzat va caure per setè mes consecutiu, en 28.249 persones, de manera que la mitjana de gener-febrer millora la del 4T 2023 (–27.970 vs. –16.077) (vegeu la Nota Breve).

Última actualització: 06 juny 2025 - 13:00La nova concessió de crèdit a llars a Espanya va començar l’any amb bon peu. En concret, la nova producció de crèdit a llars (sense renegociacions) va créixer al gener un +13,5% interanual (vs. –0,2% anterior). D’aquesta manera, en l’acumulat de 12 mesos els nous préstecs van suavitzar la caiguda fins al –7,8% davant el –8,9% al desembre. La millora es va deure tant al segment habitatge com al consum. Així, l’import de noves hipoteques va créixer al febrer un 9,5% respecte al gener del 2023, després de 13 mesos de caigudes i davant del –3,6% al desembre. Per la seva banda, el nou crèdit amb finalitat consum va créixer al febrer el 20,1% interanual, superant per primera vegada el seu valor prepandèmia. Mentrestant, la nova concessió de crèdit a empreses va caure el 7,4% interanual en l’acumulat de 12 mesos (–7,2% al desembre).

El creixement del preu de l’habitatge a Espanya es frena l’últim trimestre del 2023. Segons dades de transaccions, el preu de l’habitatge va retrocedir en el 4T 2023 un 1,1% intertrimestral, fet que situa el seu creixement interanual en el 4,2%, després del 4,5% anterior. La caiguda dels preus va ser generalitzada per segments d’habitatge: –1,4% a obra nova i –1,0% a la de segona mà, encara que en termes interanuals ambdós segments presenten avanços (7,5% i 3,6%, respectivament). Després de la publicació de la dada del 4T, el creixement del preu de l’habitatge per al conjunt del 2023 se situa en el 4,0% (7,4% el 2022).

Última actualització: 05 desembre 2025 - 13:10 - Economia internacional

Nou ascens de l’activitat mundial

Per quart mes consecutiu, el PMI compost d’activitat global va registrar al febrer un nou increment fins als 52,1 punts, des dels 51,8 anteriors, i va assolir màxims des del juny del 2023. S’observen millores tant al sector serveis com al manufacturer, on el fet que l’indicador es mantingui per segon mes consecutiu al territori expansiu anima a creure que el pitjor moment del sector a nivell agregat podria haver quedat enrere. Tot i això, dins d’aquesta remuntada, alguns països com Alemanya i França van destacar negativament per la fragilitat dels seus indicadors d’activitat.

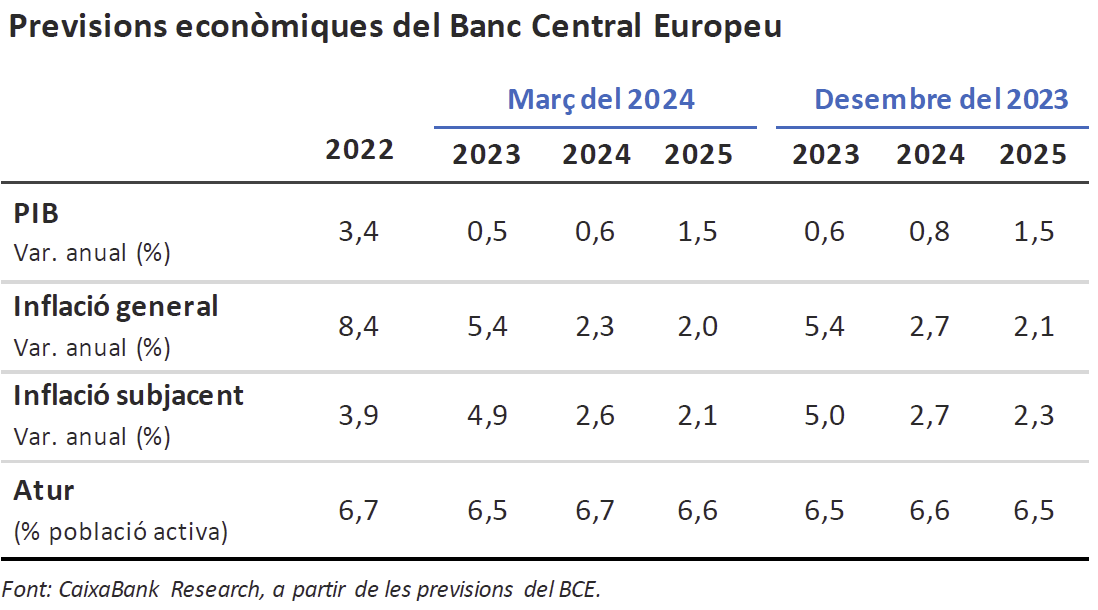

Última actualització: 05 desembre 2025 - 13:00El BCE revisa a la baixa el creixement i la inflació del 2024. La debilitat de l’economia de la zona de l’euro a finals del 2023, sumada a les evidències que la reactivació de l’activitat està sent en aquest inici d’any més feble del que s’esperava al desembre, justifiquen que el BCE hagi revisat la seva previsió de creixement per al 2024 en –0,2 p. p., fins al 0,6%, mentre que deixa sense canvis la seva estimació per al 2025 en l’1,5%. Respecte a la inflació, el BCE confia que les interrupcions del trànsit marítim pel mar Roig tinguin un impacte sobre els preus força limitat, la qual cosa, sumada a unes expectatives de preus del gas menors, contribueixen a la retallada de 0,4 p. p. de la inflació prevista per al 2024, fins al 2,3%, i en –0,1 p. p. la del 2025, fins al 2,0%. Amb tot, el conflicte al mar Roig té una capacitat distorsionadora significativa: a l’escenari més advers (el conflicte escala i es prolonga fins gairebé el 3T 2024, amb un tancament del canal de Suez), el BCE estima que les exportacions de la zona de l’euro serien un 1,3% menors que a l’escenari central per al 2024 i que la inflació augmentaria 0,25 p. p. tant al 2024 com al 2025.

Itàlia creix més del que s’ha publicat inicialment. La revisió de l’estadística de PIB mostra que Itàlia va créixer el 2022 un 4,1% i el 2023, un 1,0%, 0,3 p. p. per sobre cada any del que s’ha publicat inicialment. D’aquesta manera, en el 4T 2023 Itàlia ja supera en un 4,2% el nivell pre-COVID, la recuperació més intensa entre les grans economies. El PIB d’Alemanya pràcticament és igual, el de França és un 1,8% més gran i a Espanya és gairebé un 3,0% superior. Aquest millor exercici de l’economia a Itàlia podria seguir a l’inici del 2024, tal com assenyala la favorable evolució del PMI compost, que al febrer arriba a un nivell de 51,1 punts i es manté per segon mes consecutiu per sobre del llindar de 50, que marca creixement positiu. En canvi, a Alemanya es va situar als 46,3 punts i a França, als 48,1.

Moderació als indicadors econòmics dels EUA, tot i que es mantenen sòlids. L’ISM de serveis nord-americà va baixar al febrer 0,8 punts fins als 52,6, encara per sobre del llindar de 50 que indica expansió i per sobre de la mitjana del 4T 2023 (51,6). La composició de l’índex va oferir senyals mixtes: mentre que, d’una banda, el subcomponent de preus dels subministraments va caure fins als 58,6 (64,0 anterior) i el de treball es va mantenir en els 48,0, les noves comandes van pujar fins als 56,1 (55,0 anterior). En l’àmbit polític, el superdimarts (15 estats van celebrar eleccions primàries) va confirmar Donald Trump com el candidat republicà a les presidencials del 5 novembre. Així, i tret de sorpresa d’última hora, Donald Trump i l’actual president Joe Biden tornaran a enfrontar-se: les enquestes continuen mostrant més suport a Trump (47,6%) que a Biden (45,8%).

La Xina fixa uns objectius per al 2024 força continuistes. En la convenció anual, el Partit Comunista ha repetit un objectiu de creixement del 5,0% per al 2024, cosa que implicaria un ritme d’avanç intertrimestral mitjà al voltant de l’1,3%, xifres similars a les registrades l’any passat. Sembla que les autoritats confien assolir aquest objectiu sense necessitat de dur a terme estímuls fiscals significatius, ja que repeteixen un objectiu de dèficit públic en termes de PIB del 3,0%. D’altra banda, tornen a fixar per al 2024 un objectiu d’inflació del 3,0%, malgrat que el 2023 amb prou feines va assolir el 0,4% i el gener del 2024 es va situar en un –0,8%.

- Mercats financers

El BCE manté la cautela i ens emplaça al juny

La reunió del BCE del 7 de març va ser de continuïtat, tant a efectes de política monetària (sense canvis en els instruments ni preanuncis que n’hi hagi a l’abril) com en termes de visió sobre l’escenari macroeconòmic (vegeu la secció d’Internacional). Així, la rebaixa en les previsions del 2024 per a la inflació general (fins al 2,3%, per preus més baixos de l’energia) i per al creixement del PIB (0,6%) confirma que el BCE continua manejant un escenari d’activitat feble a curt termini, però que es reactiva al llarg del 2024 a mesura que la inflació baixa cap al 2% i permet una certa recuperació del poder adquisitiu de les llars. Així mateix, encara que el BCE va posar en valor la forta desinflació dels últims trimestres i veu les dades anant en la bona direcció (la mateixa Lagarde va reconèixer, fins i tot, que per primera vegada es va discutir sobre relaxar la política monetària), també va reiterar que, abans de baixar els tipus, necessiten tenir més confiança en el retorn de la inflació al 2%. Una major confiança que, al seu torn, requereix més dades. I, en aquest sentit, Lagarde va reforçar la nostra expectativa d’una primera retallada de 25 p. b. al juny en assenyalar que a la reunió de l’abril tindran «unes poques dades més» i a la del juny «moltes dades més». Així ho van llegir també els mercats, que continuen cotitzant amb un 90% de probabilitat una baixada de tipus de 25 p. b. al juny i un total de 100 punts de retallades en el conjunt del 2024 (vegeu la Nota Breve).

Es confirmen les expectatives dels inversors. Tot i que ja estaven descomptant-se en els preus dels diferents actius, aquesta setmana els mercats financers van assolir una altra meta volant en el recorregut fins a la primera rebaixa dels tipus d’interès als EUA i la zona de l’euro. A la reunió del BCE (vegeu la notícia anterior) i a la ponència del president de la Fed, Jerome Powell, davant del Congrés nord-americà, els inversors van trobar missatges cada vegada més concrets sobre els moviments de les autoritats monetàries en els propers mesos. Sempre sota la premissa de no actuar precipitadament, tant Christine Lagarde (BCE) com Powell van anticipar que en els propers mesos es produiran les esperades rebaixes de tipus, sent el juny el punt de partida a la zona de l’euro. En aquest context, les rendibilitats de les corbes sobiranes d’ambdues economies van recular, especialment als trams més llargs, i van provocar l’aplanament al pendent de les corbes. A més, les primes de risc de la perifèria de la zona de l’euro es van continuar estrenyent, impulsades en el cas de Portugal per la millora recent de la seva valoració a A– per part d’S&P. Per la seva banda, els principals índexs borsaris europeus van registrar nous màxims, com va ser el cas de l’EuroStoxx 50 i el Dax, mentre que als EUA els guanys van ser més limitats per la publicació de dades macro mixtes i per la preocupació dels inversors respecte a la situació de la banca regional. Al mercat de matèries primeres, el barril de Brent va fluctuar al voltant dels 83 dòlars la setmana en què l’OPEP i els seus aliats van anunciar l’extensió de les retallades de la seva producció fins al juny, i el gas natural europeu (TTF holandès) es va mantenir estable als 26 €/MWh. Addicionalment, el descens de la rendibilitat dels treasuries i el lleuger debilitament del dòlar van afavorir l’ascens del preu de l’unça d’or fins a màxims històrics al voltant dels 2.160 dòlars.

Principals indicadors financers

7-3-24 1-3-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,93 3,94 -1 2 99 EUA (Libor) 5,32 5,33 -1 -1 28 Tipus 12 mesos Zona euro (Euribor) 3,75 3,74 +0 23 -20 EUA (Libor) 5,00 5,06 -6 23 -51 Tipus 2 anys Alemanya 2,83 2,89 -6 43 -51 EUA 4,50 4,53 -3 25 -57 Tipus 10 anys Alemanya 2,31 2,41 -11 36 -34 EUA 4,08 4,18 -10 20 9 Espanya 3,12 3,31 -19 22 -54 Portugal 2,96 3,15 -19 41 -55 Prima de risc (10 anys) Espanya 82 90 -8 -15 -20 Portugal 65 73 -8 5 -21 Renda variable (percentatge) S&P 500 5.157 5.137 0,4% 8,1% 29,2% Euro Stoxx 50 4.974 4.895 1,6% 10,0% 16,0% IBEX 35 10.320 10.065 2,5% 2,3% 9,0% PSI 20 6.193 6.200 -0,1% -3,2% 2,3% MSCI emergents 1.030 1.025 0,5% 0,6% 5,3% Divises (percentatge) EUR/USD dòlars per euro 1,095 1,084 1,0% -0,8% 3,8% EUR/GBP lliures per euro 0,855 0,857 -0,2% -1,4% -4,0% USD/CNY yuans per dòlar 7,193 7,197 -0,1% 1,3% 3,4% USD/MXN peso per dòlar 16,876 17,016 -0,8% -0,6% -6,1% Matèries Primeres (percentatge) Índex global 98,3 97,2 1,1% -0,4% -6,4% Brent a un mes $/barril 83,0 83,6 -0,7% 7,7% 0,4% Gas n. a un mes €/MWh 26,0 25,8 0,7% -19,7% -38,6% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.